個人再生とは?手続きの流れや条件・費用相場をわかりやすく解説

本記事の信頼性とお約束

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

日常生活で「個人再生」という言葉を耳にする機会は、少ないでしょう。個人再生とは、借金を返済する見通しが自分1人では立たなくなってしまった方の救済措置です。

裁判所の司法統計によると、90%以上の方が個人再生に成功。借金問題を解決する際、ひとつの有効な手段となり得ます。

この記事では、個人再生とは何かという基礎知識から、費用や手続き方法、具体的な流れに至るまでをわかりやすく紹介します。

個人再生のメリット・デメリットも詳しくまとめていますので、ぜひ参考にしてみてください。

- 個人再生とは借金を5分の1〜10分の1程度まで減額できる方法

- 個人再生は手続きが複雑なので自力ではかなり難しい

- 個人再生するなら弁護士・司法書士事務所がおすすめ

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。現在は、金融情報や生活用品など幅広いジャンルを取り扱うメディア「ゼロメディア」に携わっている。

※当サイトが提供する情報について

本コンテンツで紹介している弁護士・司法書士事務所は、日本弁護士連合会の弁護士名簿または日本司法書士連合会に登録されています。そして、コンテンツ内で紹介しているサービスの一部もしくは全てに広告が含まれております。ただ、広告が各サービスの評価に影響をもたらすことは一切ございません。詳しくは、ゼロメディアのコンテンツポリシーと広告掲載ポリシーをご確認ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

Contents

個人(民事)再生とは?わかりやすく解説

個人再生とは、裁判所に全ての借金を返済する能力がないことを認めてもらい、これまでの借金を大幅に減額してもらうための手続です。

減額してもらった借金に関しては、分割で支払っていくことになります。下記のような人が、個人再生を利用することが多いです。

- このままでは完済できない人

- 破産するしかないのかもしれないと悩んでいる人

- 負債を減らしたいけど自宅や車は手放したくない人

自己破産と大きく異なる点は、現在の住宅財産などを手放す必要がない※ことが望める点です。

そのため、最低限これから生活するのに捨てられない価値あるものは、手元に残しておくことができます。

また、分割支払いの期限はいつまでも良いというわけではなく、原則3年以内に支払いを完了させる必要があります。

ただし、3年では借金を返済しきれない特別の事情が認められれば、返済期間は最大5年間まで延長してもらえます。

※住宅ローンを組んでいない等一定の条件が必要です。

参考:裁判所「個人再生手続きについて」

個人再生は誰でもできる?

個人再生は【民事再生法】という法律に基づいて行われます。

認可がおりれば、債務者の経済生活の再生を図ることができます。民事再生法に従った手続きが必要なため「個人的に借金が返済出来ないので個人再生したい」と思ったとしても即実行することは出来ません。

ちなみに、民事再生は、大きく通常の民事再生と個人再生から成り立っています。個人再生と通常の民事再生は、再生手続の規模の違いで使い分けます。

| 通常の 民事再生 | 有限会社/株式会社などの企業 or 規模の大きな自営業の方などが対象として考えられる |

|---|---|

| 個人再生 | サラリーマン/OL or アルバイト・パート社員などが対象として考えられる |

個人が民事再生法を活用する場合、基本的には個人再生で債務整理を行うと考えて問題ないでしょう。

出典:裁判所「民事再生規則(原文は縦書き)」

個人再生のメリット

個人再生とは、法的効力を元に借金を大幅減額します。そのため、メリットだけでは当然ありません。まずは主なメリットをご紹介します。

- 借金の元本部分の大幅減額が望める

- 一定の条件を満たせば、家や車など高価な資産は手元に残すことが出来る

- ギャンブルなど聞かれたくない借金の理由について問われない

- 就業制限がない

- 差押えを停止することができる

大きなメリットは、借金の大幅な減額が望めることです。多重債務に陥った理由にかかわらず、債務総額を5分の1〜10分の1程度にすることが期待できます。

マイホームやローンを払い終わっていれば車を残すことが望めることも、メリットといえるでしょう。

個人再生では「住宅ローン特則」を利用できる

特にマイホームの場合、住宅ローンが残っていても住宅ローン特則を使い、ローンの返済をしながらそののまま住み続けることができます。

- 個人再生する本人が所有していること。

- 居住していること。

- 居住スペースが床面積の2分の1以上であること(自宅とオフィスを兼用しているような場合)。

- 住宅ローン以外の抵当権がついていないこと。

また、仕事に影響が出ないことも魅力。自己破産では一部の仕事への就労に制限がかかりますが、個人再生は自由に働き続けられます。

個人再生のデメリットとは

- 手続きが煩雑で費用もかかる。

- 返済を継続しなければいけない。

- 車等ローン返済中の資産は手放す必要がある(住宅は除く)。

- 借金返済対象を選択することが出来ない。

- 官報に載る。

- 金融事故情報が一定期間残る。

個人再生では、返済中の借金全てが対象です。そのため、仲の良い友人や家族・お世話になっている会社からの借金も減額されてしまいます。後の人間関係に影響する可能性があります。

自己破産と違って借金の支払い義務が免除になるわけではないので、減額された借金の返済を続けていかなければいけません。

事故情報が残っている間は、「クレジットカードの作成」「カードやローンの利用」「キャッシング」「金融機関からの借入」が原則できない可能性が考えられます。

そのほか、一部高額な資産を手放す必要があることもデメリットでしょう。

車や住宅を所有している方は、手放す必要がある資産について法律の専門家に相談しておくのがおすすめです。

個人再生後にクレジットカードを残す方法はある?

個人再生手続きをするときには、すべてのクレジットカードが手続きの対象となるため、ショッピング枠しか利用していないカードであっても対象となります。

弁護士や司法書士に依頼した時点でカード会社に受任通知が送られ、その後解約されます。

ただし、意図的にクレジットカードを隠し、解約されるまでの期間にクレジットカードを使い続けるようなことがあると、支払うつもりがないのに利用したとして詐欺罪に問われる可能性も。

また、そのように意図的にクレジットカードを隠すようなことがあると、弁護士や司法書士に依頼を断られるリスクや、個人再生手続きが不認可になる可能性もあります。

所有しているクレジットカードは必ず弁護士や司法書士に申告をし、個人再生手続きをすることが分かった時点でカードの使用もストップすることをおすすめします。

個人再生すると保証人・連帯保証人に影響が出る

個人再生手続きはすべての借金が対象となるため、連帯保証人がついている借金が有る場合は、連帯保証人に請求がいきます。

しかし、いきなり多額の借金の返済を迫られて一括で返済出来る人は少ないはずです。

その場合は、連帯保証人が債権者と分割払いの交渉をするか、連帯保証人本人も債務整理手続きをする必要性がでてくるでしょう。

いずれにしても、個人再生をすると保証人・連帯保証人に多大な迷惑をかけてしまうことを事前に認識しておく必要があります。

個人再生の費用相場

個人再生では「裁判所に支払う費用」と「弁護士に支払う費用」の2つの費用が発生します。それぞれの費用相場は、次のとおりです。

| 裁判所 | 約20万円〜 |

|---|---|

| 弁護士 | 約30〜50万円 |

| 合計 | 約50〜70万円 |

個人再生の費用相場は約50〜70万円程度です。ただし、債務者の状況や依頼する弁護士によって金額は大きく異なります。

弁護士の中には「分割払い可能」「着手金0円」など、柔軟な支払い体系をとっている事務所も少なくありません。

費用が払えない方の相談に無料で応じている事務所もあるので、有効活用しましょう。

個人再生の費用を安く抑えたいなら法テラスの利用もおすすめ

個人再生手続きを検討している人は、借金の返済が困難になっている人が考えられるため、そもそも個人再生の費用を払うお金が用意できないという人も多いのではないかと思います。

手続きの費用を払えるかが心配な人は、法テラスを利用するという方法もおすすめです。法テラスとは国が設立した機関で、債務整理の費用が払えないという人に、無料相談や費用の立て替え払いなどの援助を行っています。

法テラスを利用しない場合は50万円以上かかるため、かなり費用は抑えられますし、分割で支払うことも出来ます。全国どこから契約をした場合でも料金は一律となりますが、弁護士を選ぶことはできません。

法テラスを利用するためには一定の条件が必要となります。

- 収入や所有財産が一定額以下である

- 解決の見込みがあること

- 民事法律扶助の趣旨に適していること

法テラスの利用には収入や財産に一定の基準があり、基準以下でなければ利用できません。

ほかにも、自己破産等の免責許可がでる可能性があること、また報復感情や宣伝のためといった権利を乱用するために債務整理をする場合も利用できません。

また、法テラスの利用には審査もあり、結果が出るまでに2週間以上かかるため、弁護士等に直接依頼した場合よりもかなり手続きに時間がかかります。

直接弁護士等に依頼するとすぐに督促や返済を止められますが、法テラスを通すとかなり時間がかかってしまうため、早く手続きをしたい人は注意が必要です。

個人再生の手続きの流れと期間

安定した収入があるなど個人再生を行う基準をクリアすれば、次は手続きに移ります。大きく6つの段階を経て、手続は完了します。

- 【弁護士】へ相談依頼する

弁護士の指示に従い必要書類の準備をします。受任通知※1の発送→1~3カ月程度口座が凍結されます。

- 個人再生の申立てを行う

申立てを行うと個人再生委員※2が選ばれます。個人再生委員との面談を行い履行テスト開始です。

- 再生手続開始決定(申立てをして約1カ月後)

債権の額の届出や債権認否一覧表の提出が行われます。

- 再生計画案の提出

債権者(借金を返済する権利を持つ側)の書面決議or意見聴取が行われます。

- 再生計画の認可・不認可の決定(申立てから約5カ月後)

決定したら2週間後に官報にて広告、さらに2週間後に確定します。

- 再生計画に基づいて返済開始(再生計画の認可決定が確定した場合)

原則3年以内の返済が必要です。

※1 弁護士が債務者(お金を借りている側)の代理人として債務整理手続を行う旨を各債権者に知らせる通知のこと

※2 個人再生を行う当事者の返済をアドバイス及びサポートする委員。裁判所がこの人間を選定する。

個人再生をスタートさせてから完了するまでは、一般的に半年程度以上はかかります。申立前の書類の準備期間も含めて約半年〜約1年かかると考えておくと良いでしょう。

手続きでは、書類を準備すること~債権者との交渉まで幅広く行う必要があります。そのため、ある程度時間はかかってしまうのです。前もって準備を進めておきましょう。

個人再生の申し立てとはどんな手続き?

個人再生手続きは、裁判所に行けば自動的に承認されて適用されるというものではなく、管轄の地方裁判所に申し立てをすることで初めて、個人再生の手続きを開始してもいいかどうかを判断する手続きが開始されます。

個人再生の申し立て後に手続きの開始決定が出され、さらにその後提出する再生計画案が認可されることでようやく、個人再生手続きが開始されます。

多くの人は小規模個人再生を利用しますが、申し立て時にどちらにすべきか、弁護士や司法書士に事前に相談しておきましょう。

個人再生手続きでやってはいけないこと

個人再生は裁判所を通して手続きをするものですので、公平性がない場合や、不透明な事案があると認可が取り消されることがあります。

ここでは、個人再生手続きではやってはいけない3つのことについて解説していきましょう。

裁判所に虚偽申告をする

個人再生の手続き時に、財産や借金等を正確に申告しない場合、個人再生手続きの認可が取り消される可能性があります。

また、依頼している弁護士や司法書士が代理人を降りてしまう原因にもなりますので、絶対に虚偽申告を行わないようにしましょう。

再生計画案を提出期限内に出さない

再生計画案の提出には期限があり、期限までに提出しない場合は個人再生手続きが廃止されてしまいます。

弁護士や司法書士に依頼している場合はしっかりとスケジュールを管理してくれるはずですので、提出が遅れるということは少ないです。

ただし、相談すれば必ず延長が認めてもらえるという訳ではありませんので、注意が必要です。

一部の債権者を優先させて返済する

債務整理手続きは、すべての債権者を平等に扱うということが決められています。

そのため、親族や知人からの借金だけを優先して返済するといったことがあると個人再生の認可が取れなくなる可能性があります。

一部の債権者にだけ返済をするといったことがないように気を付けましょう。

個人再生と任意整理との違いは?

個人再生と同じく、借金の整理をするのによく耳にするのが任意整理です。任意整理と個人再生とでは、借金の減額幅などにおいて大きく差が生まれることがあります。

裁判所は介入しないため、双方間で合意できた条件を元に借金を返済していくことになります。

任意整理が向いている人

では、任意整理が向いている人はどういった方なのか紹介します。

- 簡易に手続きを完了させたい人

- 保証人に迷惑をかけたくない人

- 手元においておきたい資産がある人

前述したとおり、任意整理では貸金業者と返済者との間で条件などの交渉を行います。

そのため、家族に迷惑をかけたくない・親族に知らせたくないという方は向いています。簡潔な手続の完了が期待できることも特徴です。

確実に残しておきたい財産があれば、任意整理が向いているでしょう。手続きに必要な期間も概ね1〜3ヶ月であることが多く、個人再生に比べて短く済ませることが期待できます。

個人再生が向いている人

個人再生が向いている人は、次のような方です。

- 借金額が膨大にある

- 給料口座差押えなど身の回りに実害が出始めている

個人再生は元本額を大きくカットすることが望めます。そのため、自力で返済出来ないほど返済額が非常に大きい方には個人再生の方が合っていると考えられます。

また、個人再生の手続中は差押えが停止となります。負債が膨らみ、生活に影響が出始めている方にも適しているでしょう。

個人再生手続きは弁護士に相談するのがおすすめ!

個人再生は法的な制度を利用するため、個人だけでは理解できない準備が多数出てきます。そのため、今後いつ・どのタイミングで・どのように動けばいいのかは、法律の専門家に相談しましょう。

おすすめは弁護士への依頼です。弁護士は法律の専門家であることはもちろん、代理人にもなれますのでいざというとき助けになります。

「自宅の固定電話には電話をしないでほしい」「依頼したいけどお金が足りない」など、希望があれば相談時点で話しておきましょう。

無料相談可能な事務所もあるので、有効活用してみてください。

個人再生におすすめな弁護士・司法書士事務所

個人再生の相談をするのに、当サイトが特におすすめする弁護士・司法書士事務所は、次の3社です。

それぞれの事務所の特徴や費用、おすすめする理由についてはここから詳しく紹介していきます。

はたの法務事務所

- 任意整理の着手金が0円!手持ちがなくても督促停止できる

- 満足度95.2%◎全国どこでも無料で出張

- 相談実績20万件以上

- ベテラン司法書士在籍だから安心

どんな司法書士事務所?

はたの法務事務所は、相談実績20万件以上を誇る司法書士事務所です。司法書士歴27年以上のベテラン司法書士が在籍しています。依頼者の満足度は95.2%です。

また、手持ち資金が0円でも今月の支払いからストップさせ、督促を停止することができます。

相談者の「自宅や車は残して借金だけ減らしたい」「誰にも知られずに債務整理したい」といった希望にも沿い、解決への最善策を提案してくれるでしょう。

任意整理する場合にかかる費用

| 着手金 | 0円 |

|---|---|

| 報酬金 | 22,000円(税込)/1件〜 |

減額報酬 | 11% |

過払い報酬 | 返還額の22%※ |

※10万円以下の場合:14%+計算費用11,000円

はたの法務事務所について

| 所在地 | 〒167-0051 |

|---|---|

| 対応業務 | 債務整理、過払い金請求、相続・贈与関連、不動産・商業登記業務など |

弁護士法人・響

- 問い合わせ・相談実績6万3,000人超!

- 信頼できる実績と専門性が強み

- 依頼前に費用を明確化!追加費用の可能性も最初に説明アリ

- 原則356日24時間受付

どんな弁護士事務所?

弁護士法人・響は、東京に2か所と大阪・福岡に事務所を構える弁護士事務所です。

多数の弁護士が在籍し、女性弁護士も複数名いるので、男性弁護士に話しにくい相談でも安心して依頼できます。電話やメールから法律相談の予約ができ、休日も24時間受付しています。

基本的に依頼者には1人の弁護士が担当しますが、依頼内容によっては事務所全体と連携・専門家と協議して、解決にあたってくれます。

弁護士法人・響は、必要な費用や追加費用がかかる可能性についても依頼前に説明してくれるため、費用の不安を持ったまま依頼をする必要はありません。

丁寧な対応と、費用の明確化を重視したい人におすすめの事務所です。

任意整理する場合にかかる費用

弁護士法人・響なら、初期費用は必要ありません。

| 着手金 | 55,000円(税込)/1件〜 |

|---|---|

| 報酬金 | 11,000円(税込)/1件〜 |

減額報酬 | 11% |

過払い報酬 | 返還額の22%※ |

※訴訟の場合は27.5%

弁護士法人・響について

| 所在地 | 〒169-0074 |

|---|---|

| 対応業務 | 債務整理、交通事故、労働問題、離婚相談、相続問題、刑事事件など |

出典:弁護士法人・響公式サイト

サンク総合法律事務所

- 取り立て・催促を最短即日でストップ

- 初期費用0円

- 費用の分割払いOK!手持ち資金がなくても依頼できる

- オンラインでの相談可能

- 24時間365日受付/全国対応の借金専門相談窓口あり

- 月600件以上の相談実績

どんな弁護士事務所?

サンク総合法律事務所(旧樋口総合法律事務所)は、借金問題の解決実績が豊富で、問い合わせが月600件以上ある弁護士事務所です。

自分が納得いくまで何度でも無料相談ができ、借金に関する質問にわかりやすく答えてくれます。

初期費用は0円(契約前まで一切料金がかかりません)かつ費用の分割払いが可能なので、現在手元に十分な資金が欠くても依頼が可能です。

また、家族や職場に知られにくいように配慮してくれたり、女性弁護士が在籍していたりと、誰でも気軽に相談できる環境が整っています。

最短即日で借金の取り立てや催促を止めてくれるので、今すぐ催促から解放されたい方にもおすすめです。

任意整理する場合にかかる費用

完済後の過払い金請求の着手金は、無料です。

| 着手金 | 55,000円(税込)/1件〜 |

|---|---|

| 報酬金 | 11,000円(税込)/1件〜 |

減額報酬 | 11% |

過払い報酬 | 回収額の22%※ |

※訴訟による場合は回収額の27.5%

サンク総合法律事務所について

| 所在地 | 〒104-0032 |

|---|---|

| 対応業務 | 債務整理、貸金問題、離婚・相続・遺言、民事事件一般、不動産取引、刑事事件など |

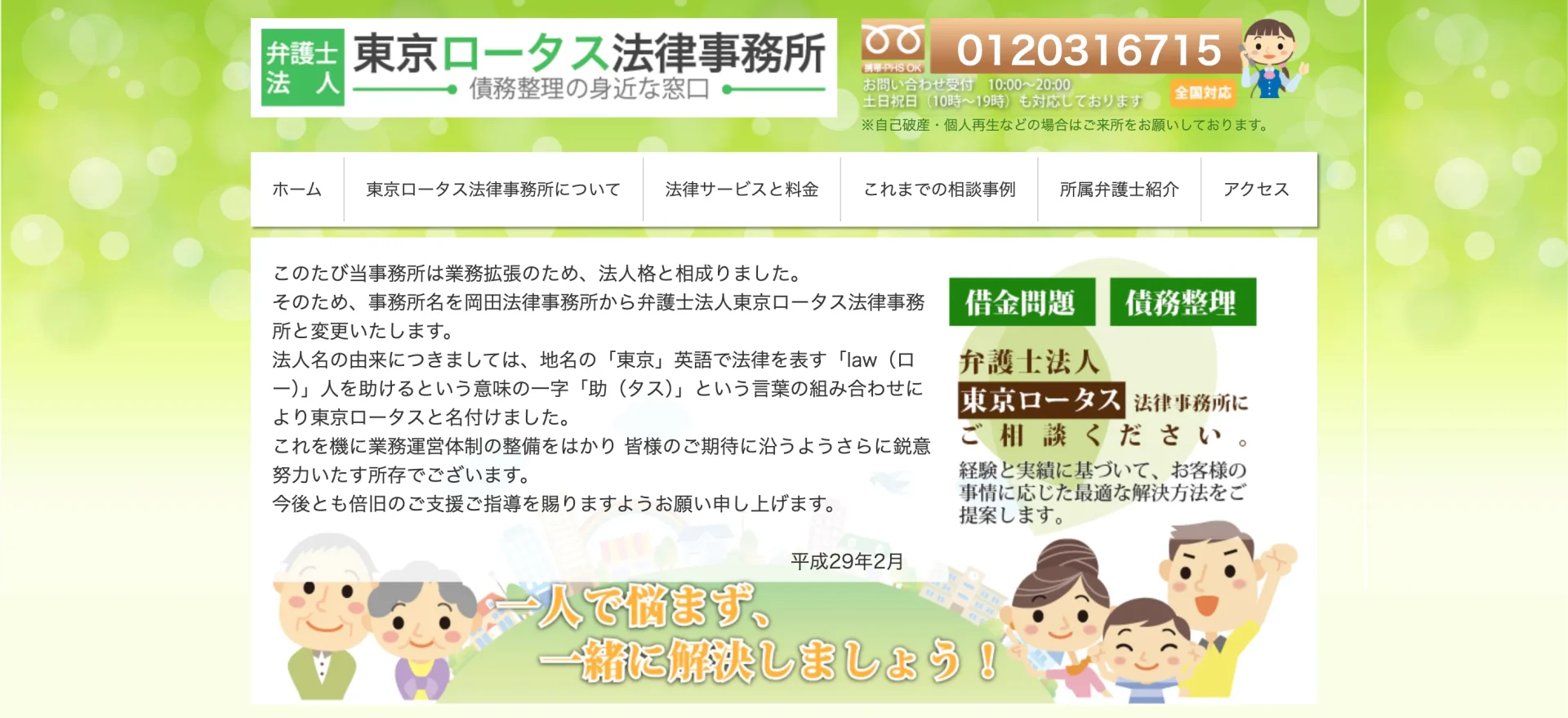

東京ロータス法律事務所

- 無料相談に対応!電話料も無料

- 何回でも・土日祝日でも・メール/電話でも・全国各地からでも相談OK!

- 受任件数7,000件以上のノウハウを活かして法律問題を解決

- 和解後の返済も代行!

- 分割払いもOK

どんな弁護士事務所?

東京ロータス法律事務所は、借金問題や債務整理を得意とする弁護士法人事務所です。受注件数は7,000件以上と多く、専門ノウハウを活かして借金問題を解決してくれるでしょう。

相談は何回でも無料で土日祝日も対応しているため、相談しやすいことがメリットです。

また電話での問い合わせも無料なので、問い合わせや相談にお金をかけたくない人におすすめできます。

任意整理する場合にかかる費用

相談費用は何度でも無料です。

| 着手金 | 22,000円(税込)/1件〜 |

|---|---|

| 報酬金 | 22,000円(税込)/1件〜 |

減額報酬 | 11% |

過払い報酬 | 返還額の22%※ |

その他諸費用 | 5,500円 |

※訴訟の場合は27.5%

東京ロータス法律事務所について

| 所在地 | 〒110-0005 |

|---|---|

| 対応業務 | 債務整理、借金問題、離婚相談、相続問題、不動産トラブル、刑事事件など |

アース法律事務所

- 全国からの相談受付中!初回相談は無料

- 元裁判官の弁護士が相談に乗ってくれる

- 事前予約で夜間や時間外も対応可能

- 3,500件以上の実績あり

どんな弁護士事務所?

アース法律事務所は、全国から債務整理や借金問題の相談を受け付けている弁護士事務所です。元裁判官の弁護士が在籍しており、プロの目線からサポートしてくれます。

法律事務所の営業時間は平日の10〜19時ですが、電話やメールで事前に連絡すれば、時間調整のうえ土日祝日や夜間など時間外でも対応してくれます。

借金問題であれば初回の相談は無料。30分や1時間単位で費用が発生しないので、じっくりと相談ができます。

アース法律事務所は紹介者がいなくても相談できるので、気軽に問い合わせてみてはいかがでしょうか。

任意整理する場合にかかる費用

必要な弁護士費用をオープンにしてくれているので安心です。

| 着手金 | 22,000円(税込)/1件〜 |

|---|---|

| 報酬金 | 22,000円(税込)/1件〜 |

減額報酬 | 11%相当額 |

過払い報酬 | - |

アース法律事務所について

| 所在地 | 〒105-0004 |

|---|---|

| 対応業務 | 債務整理、相続、詐欺被害、不動産問題など |

ひばり(名村)法律事務所

- 相談するだけなら無料!

- 依頼したときだけ費用が発生

- かかる費用が明確で不安なく依頼できる

- 東大法学部卒業・弁護士歴25年以上のベテラン弁護士が所属

どんな弁護士事務所?

ひばり法律事務所は、事業拡大のために2020年7月に個人事務所(名村法律事務所)から、弁護士法人に組織変更した法律事務所です。

また、女性弁護士も在籍しているので、女性に相談したいという人も安心して利用できます。

依頼にかかる費用が明確化されているため「弁護士に依頼すると高い」「いくら支払うかわからなくて怖い」という場合にも、不安なく依頼できるでしょう。

過払い請求の着手金は0円で、成功した場合のみ報酬を支払う仕組みです。

任意整理する場合にかかる費用

ひばり法律事務所なら、着手金の分割払いが可能です。

| 着手金 | 22,000円(税込)/1件〜 |

|---|---|

| 報酬金 | 22,000円(税込)/1件〜 |

減額報酬 | 11% |

過払い報酬 | 返還額の22% |

経費 | 5,500円(税込) |

ひばり(名村)法律事務所について

| 所在地 | 〒130-0022 |

|---|---|

| 対応業務 | 債務整理、ネットトラブル、離婚相談、相続問題など |

弁護士法人ユア・エース

- 相談は何回でも無料!

- 24時間受付でいつでも相談できる

- 明確な料金プランと相談の流れで不安解消

- 依頼には専門チームで対応するので安心して任せられる

どんな弁護士事務所?

弁護士法人ユア・エースは、債務整理や交通事故を中心に、さまざまな法律問題に対応している法律事務所です。

依頼者の悩みに寄り添い、満足度を最優先にして成果を上げることを目標としているところが弁護士法人ユア・エースの魅力です。

初めて弁護士に相談する人の不安を理解し、解決までに依頼者にかかる精神的負担を減らせるように、コミュニケーションを密におこなっています。

任意整理する場合にかかる費用

弁護士法人ユア・エースも、費用が明瞭なので安心して依頼できます。

| 着手金 | 55,000円(税込)/1件〜 |

|---|---|

| 報酬金 | 11,000円(税込)/1件〜 |

減額報酬 | 11% |

過払い報酬 | 返還額の22%※ |

※訴訟の場合は27.5%

弁護士法人ユア・エースについて

| 所在地 | 〒103-0012 |

|---|---|

| 対応業務 | 債務整理、交通事故、消費者トラブル、離婚問題、医療事故、労働問題、相続問題など |

個人再生に関するよくある質問

いずれも経験豊富な弁護士や司法書士が借金問題の解決に向けてサポートしてくれます。無料相談も実施しているため、ぜひチェックしてみてください。

括返済をすることで毎月の返済負担から解放されますので、できれば早く借金を整理したいと考えるでしょう。

しかし、個人再生手続き後すぐに一括返済をすると、債権者から「財産を隠しているのでは」と疑われてしまう可能性があります。

繰り上げ返済についても同様となりますので、できれば個人再生手続き直後に一括返済や繰り上げ返済をすることはやめておきましょう。

一括返済や繰り上げ返済を考えている場合は、事前に弁護士等に相談してみることをおすすめします。

- 弁護士や司法書士に依頼

- 受任通知の送付

- 個人再生の申し立て

- 個人再生の開始決定

- 再生計画案の提出

- 書面による決議

- 再生計画案の認可

- 返済の開始

公平性に欠ける行為や不透明な事柄があると個人再生を取り消される可能性があるので注意しましょう!

個人再生に関するまとめ

借金の減額が期待できる個人再生ですが、手続きは煩雑です。少しでも悩んだら、法律家に相談することからスタートしてみましょう。

個人再生の制度を活用することで、今より事態が好転する可能性も十分あります。今のご自身の状況がどうなのか客観的に判断して、ぜひ個人再生という選択肢を考えてみてください。

出典・参考文献

- 裁判所「個人再生手続きについて」

- 裁判所「個人再生手続・受付相談Q&A集」

- 裁判所「民事再生規則(原文は縦書き)」

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。