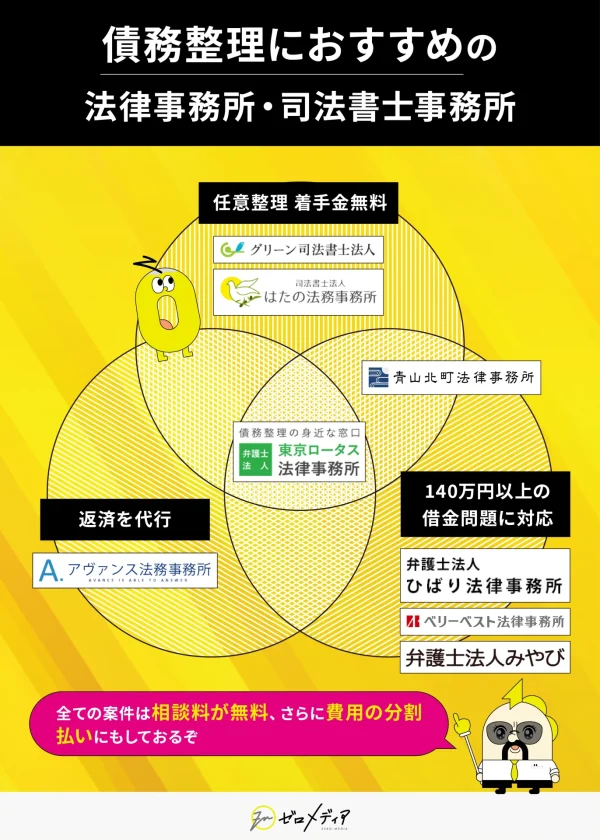

債務整理おすすめ弁護士・司法書士事務所10選を比較!

本記事の信頼性とお約束

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

借金の減額、または全額免除できる債務整理は、多くの方から利用されています。しかし、借金問題を取り扱う弁護士・司法書士事務所は数多く、どこに依頼すればいいのか迷ってしまうでしょう。

せっかく費用を支払って依頼するなら、債務整理に強い弁護士・司法書士事務所に依頼して、生活を再建していきたいものです。

- 債務整理を依頼するなら

総額費用が安い法律事務所がおすすめ - WEB対応の弁護士・司法書士事務所は

地域問わず利用しやすいところが強み - 持ち家等の財産を失いたくない場合は

任意整理・個人再生のいずれかを選択 - 自己破産は借金を全額免除できる反面

デメリットも大きい

そこで今回は、債務整理におすすめの弁護士・司法書士事務所を8つ紹介します。

「相談料の高さ」や「相談実績の豊富さ」「全国対応の可否」「営業時間の長さ」など、弁護士・司法書士選びで重要な4つのポイントを比較検証し、厳選したところのみを紹介しています。

・CFP®︎認定者(J-90295265)

・J-FLEC認定アドバイザー

・1級ファイナンシャル・プランニング技能士

・宅地建物取引士

・日本証券アナリスト協会検定会員補

・証券外務員1種

・DC(確定拠出年金)プランナー

■SNS・HP

・水野総合FP事務所

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。現在は、金融情報や生活用品など幅広いジャンルを取り扱うメディア「ゼロメディア」に携わっている。

※当サイトが提供する情報について

本コンテンツで紹介している弁護士・司法書士事務所は、日本弁護士連合会の弁護士名簿または日本司法書士連合会に登録されています。そして、コンテンツ内で紹介しているサービスの一部もしくは全てに広告が含まれております。ただ、広告が各サービスの評価に影響をもたらすことは一切ございません。詳しくは、ゼロメディアのコンテンツポリシーと広告掲載ポリシーをご確認ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

Contents

債務整理におすすめの弁護士・司法書士事務所の比較検証するポイント

ゼロメディアでは、各弁護士・司法書士事務所を以下の観点から比較・検証した結果、8社の弁護士・司法書士事務所を厳選して紹介しています。

債務整理には専門的な知識が必要となるため、専門家に無料相談できる弁護士・司法書士を高く評価しました。また、相談回数に制限がなく、1回あたりの相談時間が長いところをより高く評価しています。

弁護士・司法書士といっても、得意とする法律問題はさまざまです。当サイトでは、債務整理の相談実績が豊富にある弁護士・司法書士事務所を高く評価しています。

全国相談に対応している弁護士・司法書士事務所であれば、お住まいの地域に関わらず、借金問題を解決しやすくなります。そのため、拠点が都心部にしかないとしても、出張やWEB対応が可能な弁護士・司法書士事務所を厳選してみました。

仕事で忙しい方でも相談しやすいように、営業時間が長い弁護士・司法書士事務所を高く評価しています。土日祝対応や、事前予約で営業時間外でも相談可能な弁護士・司法書士なら、空き時間に借金問題の解決を目指せるでしょう。

ゼロメディア編集部で行っています

独自調査によるおすすめ弁護士・司法書士事務所の結論

※ランキングは当サイトが行った独自のアンケート調査にも基づく

スクロールできます>>

おすすめ | はたの 法務事務所 | グリーン 司法書士法人 | 東京ロータス 法務事務所 |

|---|---|---|---|

|  |  | |

| 相談料 (税込) | 無料 | 無料 | 無料 |

| 任意整理 (税込) | 着手金:0円 基本報酬:2.2万円〜/社 減額報酬:11% | 着手金:0円 基本料金:21,780円〜/社 減額報酬:なし | 着手金:2.2万円/社 報酬金:2.2万円/社 減額報酬:11% |

| 個人再生 (税込) | 38.5万円〜 | 33万円〜 | 着手金:33万円 報酬金:33万円 |

| 自己破産 (税込) | 22万円 | 26.4万円〜 | 着手金:22万円 報酬金:22万円 |

| 分割払い | 〇 | 〇 | 〇 |

| 対応エリア | 全国 | 全国 | 全国 |

| ネット相談 | 〇 | 〇 | 〇 |

| 詳細 |

債務整理におすすめの弁護士・司法書士事務所を探している方が、もっとも重視すべきポイントは「費用の安さ」だと言えます。

なお、債務整理の代表的な費用は、以下の3つです。

- 相談料

- 着手金

- 報酬金

相談料は無料のところが多く、差別化が難しいポイントです。ただ、中には「初回のみ無料」や「〇分まで無料」など、条件付きの場合もあるので、気になる方は細かくチェックしましょう。

また、着手金は、債務整理の依頼時に支払う費用です。最小限の費用で借金問題を解決したい方には「はたの法務事務所」や「グリーン司法書士法人」などの、着手金がかからない弁護士・司法書士事務所をおすすめします。

最後に報酬金とは、債務整理が成功したときに支払う費用のことです。債務整理(任意整理)の場合、減額に成功したときに支払う「減額報酬」と、和解成立したときに支払う「基本報酬」の2つが設けられているケースが多くあります。

債務整理におすすめの弁護士・司法書士事務所10選

ここからは、債務整理で借金の悩みを解決したい方に向けて、8つの弁護士・司法書士事務所を紹介します。

相談料や相談実績、対応エリア、営業時間の4項目を徹底的に比較し、厳選したおすすめの弁護士・司法書士事務所を紹介しているので、どこに依頼すればいいか迷っている方はぜひ参考にしてみてください。

| ⇆スクロール できます | はたの 法務事務所 | グリーン 司法書士法人 | 東京ロータス 法律事務所 | 司法書士法人 赤瀬事務所 | アヴァンス 法務事務所 | ひばり 法律事務所 | アース 司法書士事務所 | ベリーベスト 法律事務所 |

|---|---|---|---|---|---|---|---|---|

| | |  |  |  |  |  | |

| 相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 任意整理 | 着手金:0円 報酬金:2.2万円〜/社 減額報酬:11% | 着手金:0円 報酬金:21,780円〜/社 減額報酬:なし | 着手金:2.2万円/社 報酬金:2.2万円/社 減額報酬:11% | 要問い合わせ | 着手金:1.1万円/社 報酬金:1.1万円/社 減額報酬金:11% | 着手金:2.2万円/社 報酬金:2.2万円/社 減額報酬:11% | 着手金:1.1万円/社 過払金報酬:20% 減額報酬:なし | 着手金:要問い合わせ 報酬金:2.2万円/社 成功報酬:22% |

| 個人再生 | 38.5万円〜 | 着手金:0円 基本料金:33万円〜 | 着手金:33万円 報酬金:33万円 | 着手金:33万円 報酬金:11万円 | 41.8万円 | 着手金:33万円 報酬金:33万円 | 11万円〜 | 55万円〜 |

| 自己破産 | 22万円〜 | 着手金:0円 基本料金:26.4万円〜 | 着手金:22万円 ・報酬金:22万円 | 着手金:33万円 完了報酬:11万円 | 35.2万円 | 着手金:22万円 ・報酬金:22万円 | 8.8万円〜 | 49.5万円〜 |

| 所在地 | 東京/大阪 | 大阪/東京 名古屋 | 東京 | 大阪府 | 大阪府 | 東京 | 大阪 | 全国75拠点 |

| 対応 エリア | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 分割払い | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | – | 〇 |

| 詳細 |

ランキングの根拠と各弁護士・司法書士事務所の評価はこちら>>

- 対面で実際に会って相談したい

- メールやオンライン相談でOK

- 140万円未満

- 140万円以上

- 140万円未満

- 140万円以上

- 任意整理着手金0円!

- 相談料・着手金・全国出張・電話相談

全て無料 - 債務整理費用の分割払いに対応

- 土・日・祝日の電話相談も対応

- もう一度診断する

- 大手弁護士事務所 相談実績36万件以上

- 弁護士が債務整理の相談に対応

- 債務整理費用の分割払いに対応

- 24時間電話相談受付

- もう一度診断する

- 任意整理の着手金0円!減額報酬もなし!

- 個人再生・自己破産の着手金も0円

- 土・日・祝日の電話相談も無料

- オンライン相談は全国対応

※通常年会費2,200円(税込)

- もう一度診断する

- 複数社へ返済する際返金代行を依頼可能

- 140万円を超える債務整理の相談も安心

- 弁護士費用の分割支払いに対応

- 土・日・祝日の電話対応も受付

- もう一度診断する

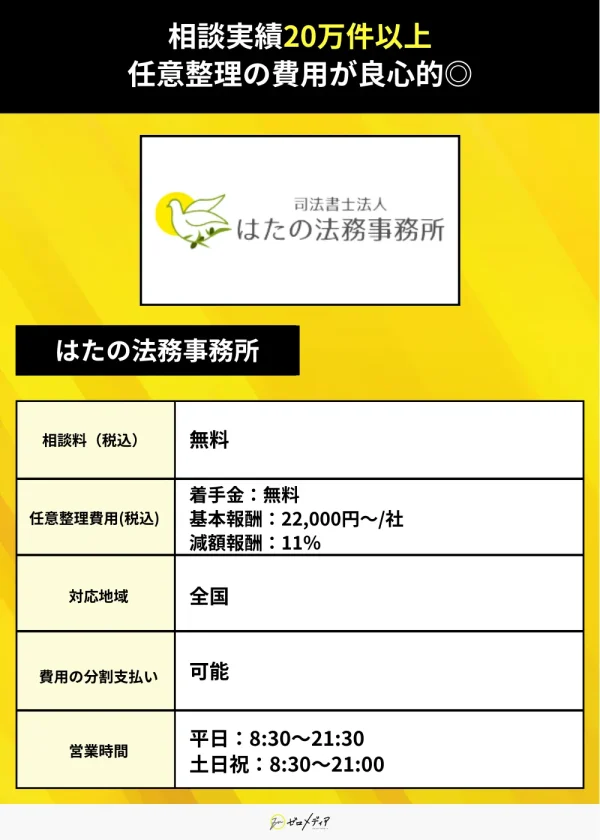

はたの法務事務所

- 相談料だけでなく着手金も無料

- WEB・電話相談の両方に対応!

対面相談を希望しても出張手数料がかからない - 債務整理・過払金請求の

相談実績が20万件以上 - 司法書士歴27年のベテランが在籍

はたの法務事務所は、東京都と大阪府に2拠点ある司法書士事務所です。

もちろん、WEBや電話での相談にも対応しています。さまざまな方法から費用を気にせずに選べるところは、借金問題を抱える方にとって大きなメリットです。

また、債務整理の費用が安いところも魅力だと言えます。相談料だけでなく、着手金も無料なので、相場よりも費用をおさえられるでしょう。

はたの法務事務所の総評

はたの法務事務所は、都心部だけでなく、地方の方でも利用しやすい司法書士事務所だと思いました。

出張費を気にせずに、対面でのやり取りを希望できるところは非常に魅力的です。相談料や着手金などもかからず、債務整理の総額費用をおさえやすくなっています。

はたの法務事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 ・基本報酬:22,000円〜/社 ・減額報酬:11% |

| 【個人再生】 385,000円〜 ※再生委員に支払う費用として+220,000円~ | |

| 【自己破産】 220,000円〜 ※少額管財事件は+220,000円~ | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 【東京本店】 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 【大阪支店】 大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

| 電話番号 | 0120-96-3164 |

| 営業時間 | 平日:8:30〜21:30 |

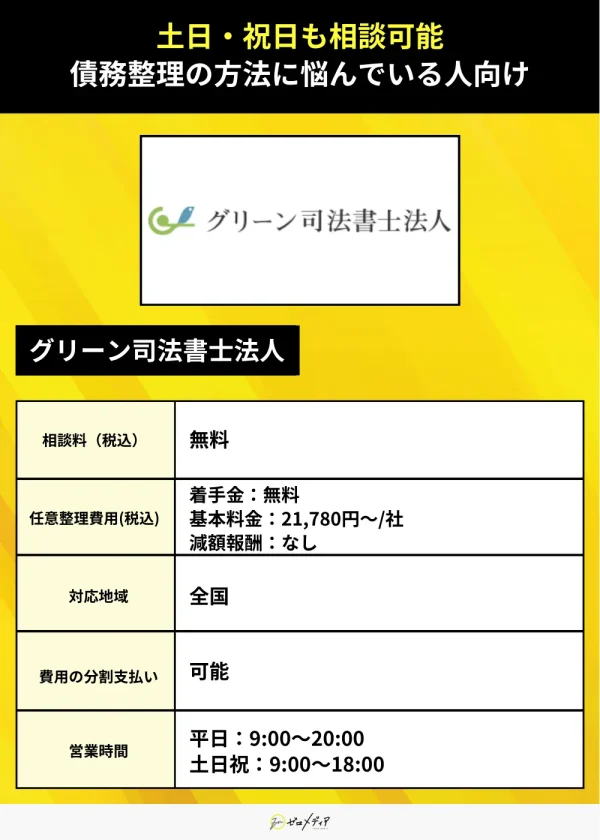

グリーン司法書士法人

- 曜日問わず夜間でも対応可能

最短即日に督促を止められる - 着手金・相談料どちらも0円

- 無料で認定司法書士に相談できる

- 費用の見積もりのみでも問題なし

グリーン司法書士法人は、東京都と大阪、名古屋に拠点を構える司法書士事務所です。

相談料はかからず、無料で認定司法書士に借金の悩みを相談できます。費用の見積もりや、減額できそうな金額などを知る目的でも利用できるので、気軽に相談してみてください。

また、着手金はかかりません。任意整理だけでなく、個人再生や自己破産にもかからないので、コスパよく借金問題を解決したい方におすすめです。

グリーン司法書士法人の総評

グリーン司法書士法人は、債務整理の方法で迷っている方におすすめしたいと思いました。

無料相談時に状況を説明すると、任意整理や個人再生など、最適な方法を提案してもらえます。事前に費用や減額できそうな金額を知れるところもポイントです。

グリーン司法書士法人の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 ・着手金:0円 ・基本料金:21,780円〜/社 ・過払い金返還成功報酬:20% ※裁判で回収した場合は25% ・減額成功報酬:なし |

| 【個人再生】 ・着手金:0円 ・基本料金:330,000円〜 ・住宅ローン特例計画案付:55,000円 | |

| 【自己破産】 ・着手金:0円 ・基本料金:264,000円〜 ※同時廃止事件の場合 | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 【大阪淀屋橋オフィス】 大阪市中央区高麗橋4丁目5番2号 高麗橋ウエストビル2階 【東京事務所】 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 【名古屋事務所】 名古屋市中村区名駅3丁目28番12号 大名古屋ビルヂング11階 |

| 電話番号 | 0120-797-031 |

| 営業時間 | 平日:9:00〜20:00 土日祝:9:00〜18:00 |

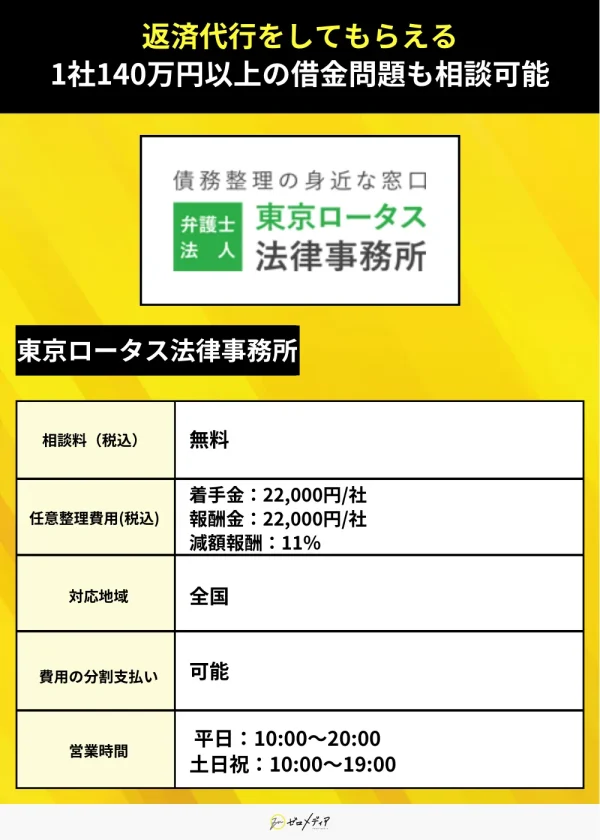

東京ロータス法律事務所

- 何度でも無料で法律の専門家に相談できる

- 弁護士事務所だから

債務整理の対応範囲が広い - 費用の分割払いに対応

- 累計7,000件以上の受任実績あり

東京ロータス法律事務所は、東京都に事務所を構える弁護士事務所です。債務整理の依頼を中心に取り扱っています。

たとえば、自己破産の場合、裁判所に同行してもらえます。また、任意整理をする場合でも、1社あたりの借入金額に上限はありません。高額な借金を抱えている方でも問題なく対応してもらえます。

もちろん、費用の分割払いが可能なので、すぐにまとまった金額を用意できない方でも利用しやすいでしょう。受任実績が豊富にあることから、信頼性の高い弁護士事務所だと考えられます。

東京ロータス法律事務所の総評

東京ロータス法律事務所は、借金問題に強い弁護士事務所をお探しの方におすすめしたいと思いました。

司法書士よりも対応範囲が広いことはもちろん、借金問題を専門的に取り扱っているところに強みを持ちます。事務所は東京都に1拠点のみですが、全国の幅広い地域の方が利用可能です。

東京ロータス法律事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 ・着手金:22,000円/社 ・報酬金:22,000円/社 ・減額報酬:11% |

【個人再生】 | |

| 【自己破産】 ・着手金:220,000円 ・報酬金:220,000円 ・諸費用:55,000円 ・管財人引継予納金:220,000円〜 | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

| 電話番号 | 0120-31-6715 |

| 営業時間 | 平日:10:00〜20:00 土日祝:10:00〜19:00 |

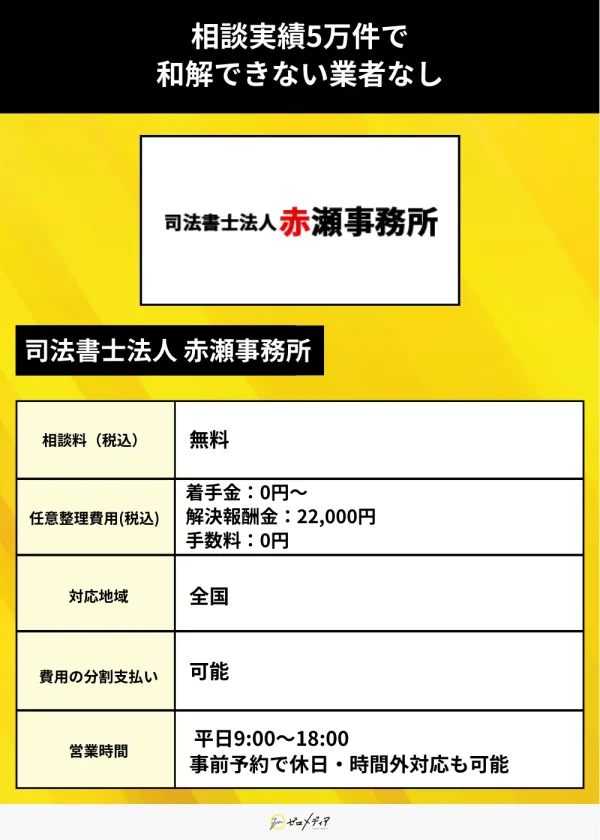

司法書士法人 赤瀬事務所

- 事前予約で休日・時間外も対応可能

- 費用を分割払いできるから安心

- 5万件以上の相談実績あり

- 家族・職場にばれずに解決できる

司法書士法人赤瀬事務所は、借金や相続、不動産登記などに多数の実績がある司法書士事務所です。

事前予約で休日・時間外も対応可能してくれるのでお気軽に相談ができますし、大阪府の司法書士事務所ですが、全国各地にお住まいの方が利用可能です。

また、費用の分割払いにも対応しており、借金で生活が苦しい方でも負担を軽減できます。具体的な費用については、無料相談を活用して問い合わせてみてください。

司法書士法人 赤瀬事務所の総評

赤瀬事務所は借金問題の実績が豊富にあるので、安心して依頼できるなと思いました。

分割払いを利用すれば、まとまった費用を用意できない方でも借金問題を解決できます。無料で相談や減額シミュレーションを利用できるところところも嬉しいポイントです。

司法書士法人 赤瀬事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:0円~ 解決報酬金:22,000円 手数料:0円 |

| 【個人再生】 ・着手金:33万円 ・解決報酬金:11万円 ・手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 | |

| 【自己破産】 ・着手金:33万円 ・解決報酬金:11万円 ・手数料:その他実費 ※司法書士の簡裁代理権内での業務となります。 | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

| 電話番号 | 06-6315-0204 |

| 営業時間 | 平日9:00~18:00 ※事前予約で休日・時間外対応も可能 |

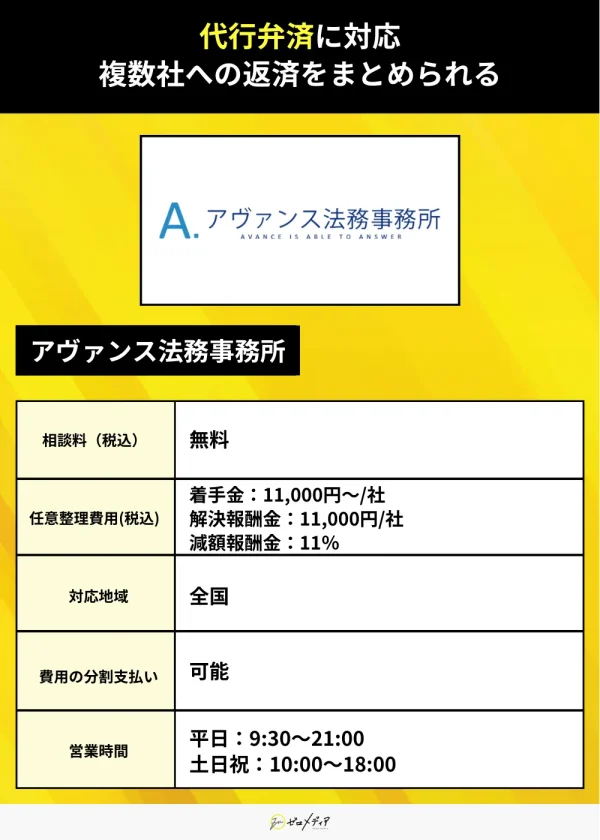

アヴァンス法務事務所

- 明瞭的な料金体系でわかりやすい

- 無料で女性専用ダイヤルを利用できる

- 債務整理の進捗状況をWEB上で確認できる

- 代行弁済に対応

複数社への返済をまとめられる

アヴァンス法務事務所は、女性専用の相談窓口を設けているところが特徴的です。

営業時間内であれば、曜日問わず電話で相談可能。メールやLINEでの無料相談にも対応しています。

また、債務整理の進捗状況をスマホやPCで確認できるところもポイントです。「和解が完了したか」や「債務残債はいくらあるか」などの情報を24時間いつでも確認できます。

アヴァンス法務事務所の総評

アヴァンス法務事務所は、借金問題を解決したい人に寄り添う弁護士・司法書士事務所だと感じました。

女性専用窓口や、WEB上で進捗・残債を管理できる「アヴァンス・ネクスト」など、はじめてでも安心して利用できる環境が整っていると言えます。

アヴァンス法務事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 |

| 【個人再生】 418,000円 ・実費:40,000円程度 | |

| 【自己破産】 ・着手金:352,000円 ・実費:40,000円程度 | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 大阪府大阪市中央区北浜2丁目2-22 |

| 電話番号 | ・全国無料相談ダイヤル └0120-964-564 ・女性専用ダイヤル └0120-964-664 |

| 営業時間 | ・平日:9:30~21:00 ・土日祝:10:00~18:00 |

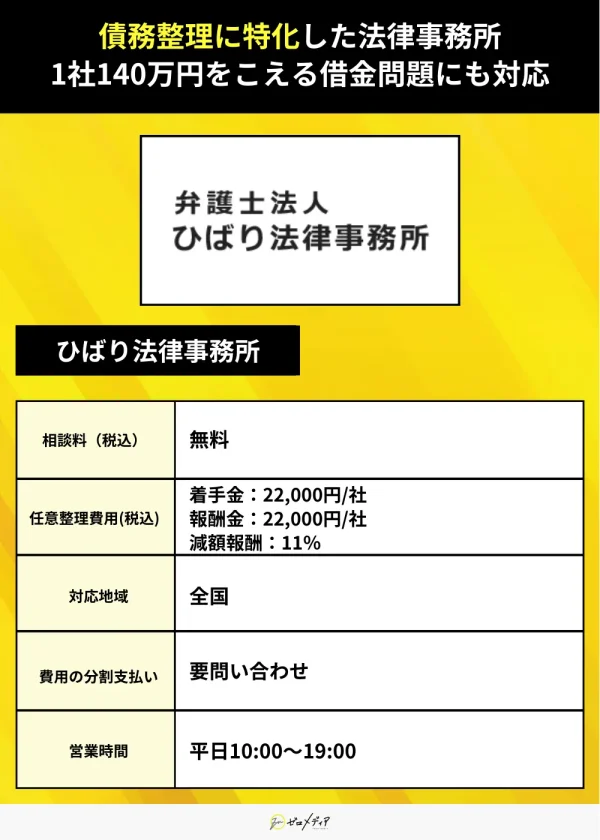

ひばり法律事務所

- 借金問題に特化した弁護士事務所

- 全国対応!無料で何度でも相談できる

- 債務整理の方法ごとに費用を公開している

- 事前予約で土日・祝日の相談も可能

ひばり法律事務所は、東京都に拠点があり、主に借金問題を得意とする弁護士事務所です。

任意整理や自己破産、個人再生など、債務整理の方法ごとに費用を公開しているので、料金に対する不安がある方でも安心して相談できるでしょう。

公式サイトでは、実例も紹介しており、はじめて債務整理をおこなう方でも「どのように解決できるのか」イメージが湧きます。

ひばり法律事務所の総評

ひばり法律事務所は、債務整理の費用や進め方などに不安がある方でも利用しやすい弁護士事務所だと思いました。

実例紹介では「何社からの借金をいくら減額できたか」といった具体的な内容がわかります。持ち家等の資産を手放したくない方にもおすすめです。

ひばり法律事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 |

| 【個人再生】 ・着手金:330,000円〜 ・報酬金:220,000円〜 ・実費:5,500円/社 | |

【自己破産】 | |

| 対応地域 | 全国 |

| 分割払い | 要問い合わせ |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 電話番号 | 03-5638-7288 |

| 営業時間 | 平日10:00〜19:00 |

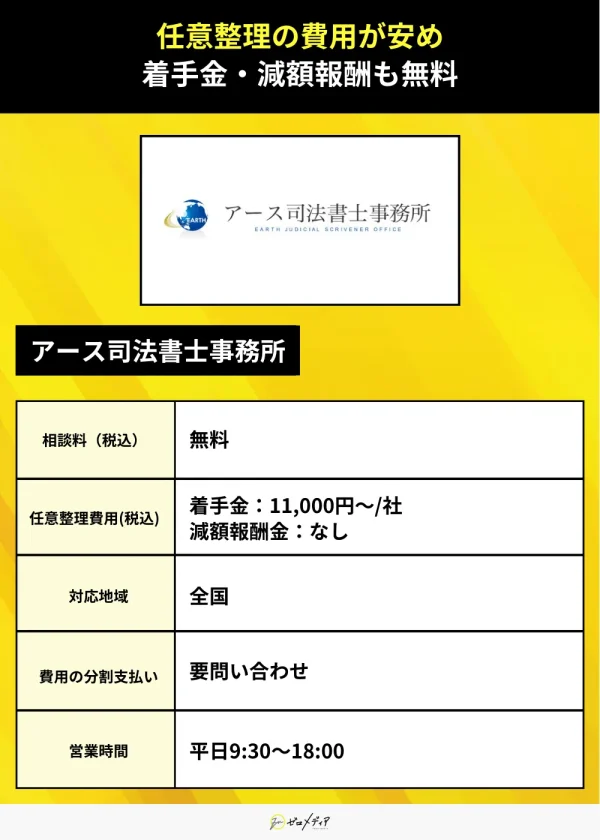

アース司法書士事務所

- 電話での相談が何度でも無料

- 任意整理の費用が安い

1社あたり11,000円(税込)〜 - 着手金・減額報酬・オプション報酬が0円

- 北海道から沖縄まで幅広いエリアの方が利用可能

アース司法書士事務所は、任意整理の費用が安い司法書士事務所です。

費用が安いことはもちろん、料金体系がシンプルなので、はじめて債務整理をおこなう方でも依頼しやすいでしょう。電話での無料相談は、平日9時30分〜18時まで受け付けています。

また、事務所は大阪府に1拠点のみですが、対応範囲が広く、全国各地の方が利用可能です。北海道から沖縄まで、幅広いエリアにお住まいの方が利用できます。

アース司法書士事務所の総評

アース司法書士事務所は、数ある弁護士・司法書士事務所のなかでも特に料金が安いと感じました。

借金でお悩みの方に対して、良心的なサービスを提供していると考えられます。1社あたり140万円以下の借金問題でお困りの方におすすめです。

アース司法書士事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 ・着手金:11,000円/社 ・過払金報酬:20% ※起訴により回収した場合は25% ・減額報酬:なし ・オプション料金:なし |

【個人再生】 | |

| 【自己破産】 ・基本報酬88,000円〜 ※別途、予納金等の実費が必要 | |

| 対応地域 | 全国 |

| 分割払い | 要問い合わせ |

| 所在地 | 大阪府大阪市北区紅梅町1-7 久幸ビル4階 |

| 電話番号 | 06-4801-8080 |

| 営業時間 | 平日:9:30〜18:00 |

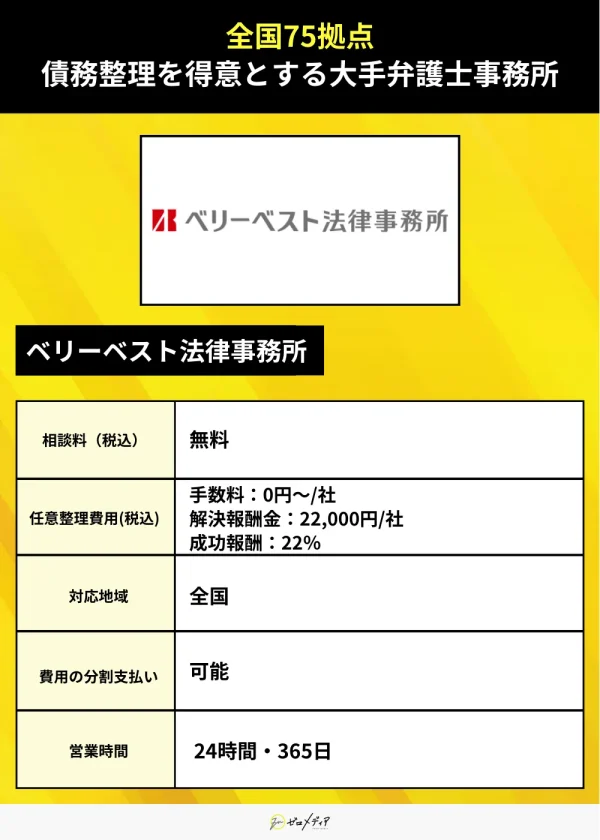

ベリーベスト法律事務所

- 全国に75拠点展開する

債務整理に強い大手弁護士事務所 - 1回60分の無料相談が可能

弁護士からアドバイスをもらえる - 契約後は最短即日に督促がストップ

- 匿名・無料で使える減額診断を提供中

ベリーベスト法律事務所は、全国に75拠点展開している大手弁護士事務所です。

WEBまたは電話で事前予約をすると、借金の悩みを無料で60分間相談できます。じっくり相談できる時間が設けられているので、最善の解決方法や費用、手続きなど、気になるポイントについて確認できるでしょう。

また、契約後すぐに督促が止まるところもメリットです。最短即日に借入先からの督促を止められるので、借金のストレスを軽減できます。

ベリーベスト法律事務所の総評

ベリーベスト法律事務所は、大手ならではの安心感や利便性の高さに強みを持つ弁護士事務所だと思いました。

全国に75拠点あるので、自宅や職場から通いやすい範囲に事務所があると考えられます。無料相談の時間が60分間たっぷり用意されているところも魅力的です。

ベリーベスト法律事務所の基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 ・手数料:0円〜/社 ・解決報酬金:22,000円/社 ・成功報酬:22% ※裁判ありの場合は27.5% ・事務手数料:44,000円/案件 |

| 【個人再生】 ・基本報酬:550,000円 ※住宅ローン条項ありの場合は660,000円 ・成功報酬:0円 ・事務手数料:44,000円 | |

| 【自己破産】 ・同時廃止:495,000円 ・管財事件:550,000円〜 ・法人破産:1,100,000円 ・成功報酬:0円 ・事務手数料:44,000円 | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 全国75拠点 |

| 電話番号 | 0120-170-316 |

| 営業時間 | 24時間・365日 |

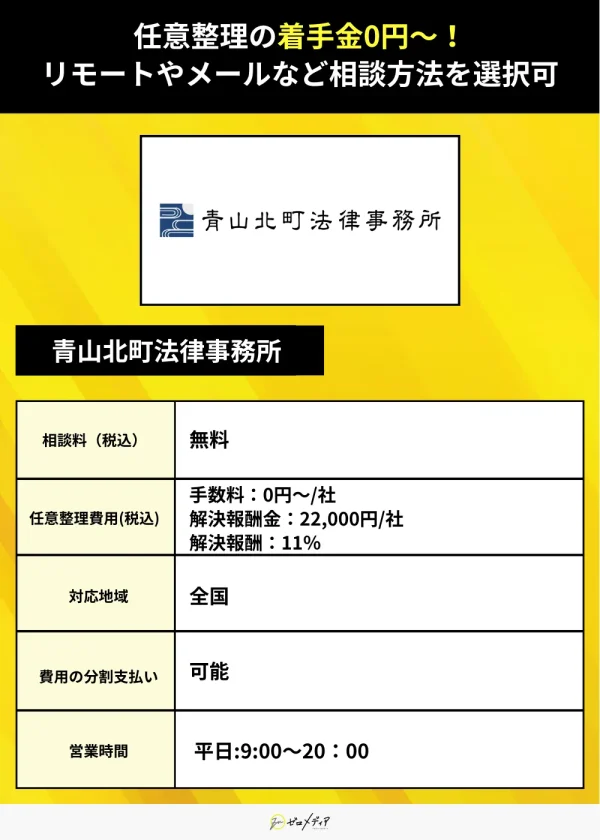

青山北町法律事務所

- 借金問題を何度も無料相談できる

- 複数の相談・面談方法が用意されている

- 分割払いに対応している

- 全国に対応している

青山北町法律事務所では、借金問題に関しては何度でも無料相談することが可能です。

電話相談やメール相談、オンライン相談など、相談・面談方法が複数用意されており、自身の都合に合った方法を選択できます。

対応地域は全国となっており、どこに住んでいても借金に関する相談ができます。

青山北町法律事務所の基本情報

| 相談料(税込) | 0円 |

|---|---|

| 費用(税込) | 【任意整理】 |

【個人再生】 | |

【自己破産】 | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 〒107-0061 東京都港区北青山3丁目12-7 秋月ビル502 |

| 電話番号 | 0120-479-037 |

| 営業時間 | 平日9:00~20:00 |

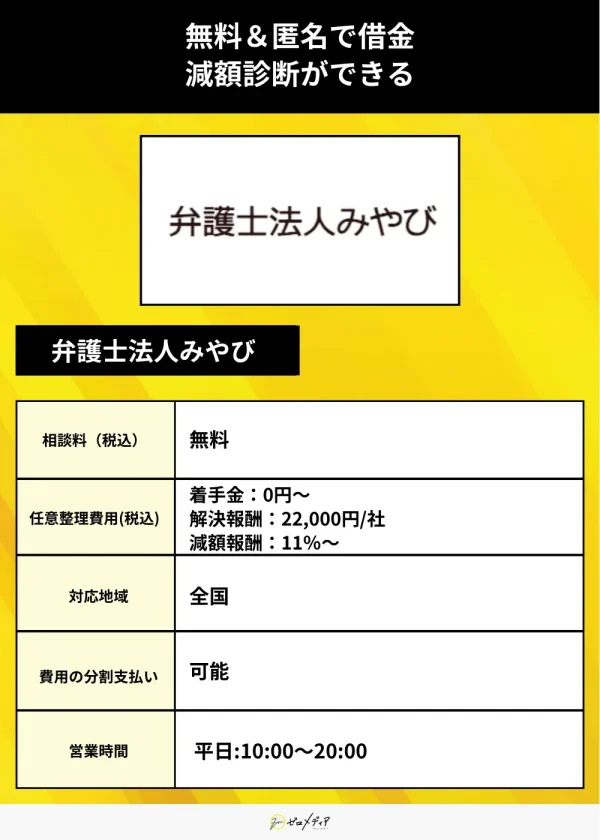

「弁護士法人みやび」

- 借金問題の相談実績は4,000件以上

- 債務整理に関する相談料が無料

- 費用の分割払いに対応している

- 家族に内緒で手続きを進められる

弁護士法人みやびは、借金問題に強みを持つ法律事務所です。過払金請求や任整理等を含む借金問題の相談実績は4,000件以上にものぼります。

手数料、初期費用、債務整理に関する相談料が無料であるため、気軽に相談することが可能です。利用者に納得いくまで相談してもらいたいという思いから相談時間は無制限に設定されています。

依頼者の秘密厳守を徹底しているのも特徴。希望があれば、事務所からの郵送物は送付や局留めを利用するなどして、家族に知らせずに手続きを進められます。

弁護士法人みやびの基本情報

| 相談料(税込) | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:0円~ 減額報酬:440,000円~ 解決報酬:22,000円~ |

【個人再生】 弁護士費用:440,000円~ | |

【自己破産】 弁護士費用:40万円~ | |

| 対応地域 | 全国 |

| 分割払い | 〇 |

| 所在地 | 東京都港区東新橋1-1-21 今朝ビル5階 |

| 電話番号 | 0120-727-264 |

| 営業時間 | 10:00~20:00 |

出典

債務整理に強い弁護士・司法書士を選ぶときに比較すべきポイント

ここからは、債務整理に強い弁護士・司法書士を選ぶときに比較すべきポイントを紹介します。

以下のポイントを比較することで、はじめて債務整理をおこなう方でも適切な弁護士・司法書士を選べるようになるので、ぜひ参考にしてみてください。

- 費用

- 支払方法

- 過去の実績

- 通いやすさ

- 代行弁済の有無

- 営業時間

- 無料相談の回数

- 相性

- 評判

費用|総額が安いかで判断しよう

債務整理には、以下4つの費用がかかります。そのため、単体ではなく、総額の安さで比較することが重要です。

- 相談料

- 着手金

- 基本報酬

- 減額報酬

たとえば、3社からの借金問題を抱える人が「はたの法務事務所」に任意整理を依頼したとしましょう。

はたの法務事務所は、相談料・着手金・減額報酬がかからず、以下の料金でリーズナブルに任意整理をおこなえます。

| 相談料 | 0円 |

|---|---|

| 着手金 | 0円 |

| 基本報酬 | 1社あたり22,000円〜 →22,000円×3社=66,000円 |

| 減額報酬 | 0円 |

| 総額 | 66,000円 |

※任意整理の基本報酬が1社あたり22,000円の場合

上記のように、相談料や着手金、減額報酬などが発生しない弁護士・司法書士事務所を選ぶと、債務整理にかかる費用を大幅におさえられます。

なお、着手金と基本報酬は、借入先の数によって変動するケースが一般的です。「1社あたり〇〇円」といった形で設けられています。

支払方法|分割払い・後払い対応なら利用しやすい

債務整理の費用を支払えるか不安な方には、分割払い・後払いに対応している弁護士・司法書士事務所がおすすめです。

たとえば、3社からの借金問題で悩んでいる方が、任意整理を依頼するとしましょう。

通常、1社あたり22,000円の着手金がかかる弁護士・司法書士事務所に選択した場合、依頼時に66,000円を支払わなければなりません。

一方、分割払い・後払いに対応している弁護士・司法書士事務所を選ぶと、着手金を分割できます。返済が苦しい中、一括で費用を支払わずに住むところは大きなメリットです。

過去の実績|債務整理に特化した事務所がおすすめ

債務整理を成功率を高めたい方には、借金問題に強い弁護士・司法書士事務所を選ぶことをおすすめします。

たとえば、債務整理が得意な弁護士・司法書士に依頼すると、債権者とスムーズに和解できる可能性が高まります。

任意整理の場合、減額できる金額が多くなることにも期待できるでしょう。債務整理に対して、借金の減額を期待する方は多いはずです。

なお「借金問題に強いか」を判断するためには、公式サイトの実績が参考になります。過去の相談実績や解決事例などを比較し、経験豊富な弁護士・司法書士が在籍している事務所に依頼してみてください。

- はたの法務事務所

→債務整理・過払金請求の相談実績が20万件以上 - 東京ロータス法律事務所

→債務整理の受任実績が7,000件以上

通いやすさ|WEB完結できるかチェック

債務整理を依頼する弁護士・司法書士事務所を選ぶときは、通いやすさもチェックしましょう。

また、対面でのやり取りにこだわりがない方には、WEB完結できる弁護士・司法書士事務所がおすすめです。

依頼前の相談や、契約後のやり取りなどを、電話・メール・オンライン会議などで完結させられれば、事務所まで通うコストを削減できます。

なお、基本的なやり取りをWEB完結できる弁護士・司法書士事務所でも、契約時のみ面会が必要となるケースもあるので、そういった場合は「無料出張に対応しているか」確認してみてください。

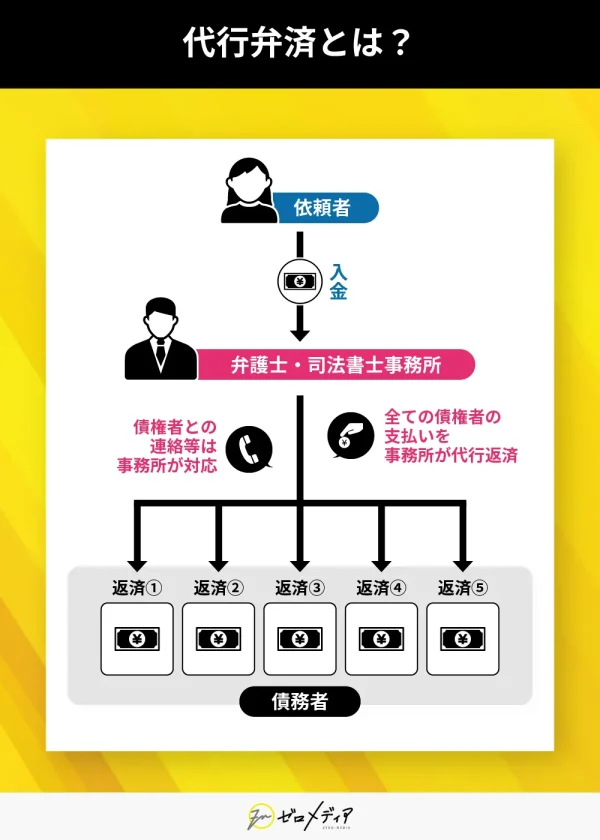

代行弁済の有無|複数社への返済をまとめられる

複数社からの借金を債務整理したい方は、代行弁済を依頼できる弁護士・司法書士事務所を検討してみてください。

弁護士・司法書士に借金の返済を依頼できるサービスのことです。

通常、任意整理や個人再生で、借金の減額に成功した場合、借入先に対して自分で返済していく必要があります。

一方、代行弁済を利用できれば、返済の窓口を一本化できます。

複数社への総返済額を弁護士・司法書士事務所に支払うと、それぞれの借入先に対して自動で返済額が振り分けられるイメージです。

ただし、代行弁済には手数料がかかる可能性があります。1社あたり毎月1,000円程度の手数料がかかるケースが一般的です。

営業時間|土日祝対応なら忙しい人でも相談しやすい

営業時間が長い弁護士・司法書士事務所なら、仕事が忙しい人でも相談しやすいでしょう。

たとえば、平日は仕事で忙しい方が、平日のみ営業している弁護士・司法書士事務所に依頼すると、スムーズに手続きを進められないことが懸念されます。

一方、仕事終わりの時間帯や、休日に営業している弁護士・司法書士事務所であれば、無理に時間を作らなくても円滑に債務整理をおこなえるでしょう。

- はたの法務事務所

→平日:8:30〜21:30

→土日・祝:8:30〜21:00

- グリーン司法書士法人

→平日:9:00〜20:00

→土日・祝:9:00〜18:00 - 東京ロータス法律事務所

→平日:10:00〜20:00

→土日祝:10:00〜19:00

無料相談の回数|多いほど良心的だと判断できる

「信頼性の高い弁護士・司法書士に依頼したい」と考える方は、無料相談の回数をチェックしましょう。

また、無料相談の時間についても確認してみてください。

1回あたり20分〜30分程度の相談時間が一般的ですが、じっくり相談したい方にとって物足りなさを感じるかもしれません。

弁護士・司法書士事務所の中には「1回60分の相談が無料」といった魅力的なところもあり、親身になって相談に乗ってくれる専門家を探している方に適しています。

| おすすめ 弁護士・司法書士事務所 | 無料相談の条件 |

|---|---|

| はたの法務事務所 | ・相談料無料 ・回数・時間に関する条件なし |

| 東京ロータス法律事務所 | ・相談は何度でも無料 ・相談時間に関する条件なし |

| ベリーベスト法律事務所 | ・弁護士との相談が何回でも無料 ・1回あたり60分の相談が可能 |

相性|人柄が良いか

弁護士や司法書士との相性の良さも、考慮すべきポイントです。初回の相談は無料で行える事務所も多いので、積極的に複数の事務所へ問い合わせたり足を運んでみたりしましょう。

相談の段階で態度の悪い担当者に不快な思いをさせられたという場合には、その事務所は避けたほうが後々トラブルになりにくいでしょう。

評判|悪い口コミが多くないか

さまざまな条件で複数の事務所を厳選できたら、口コミ・評判も参考にすると良いでしょう。

ただし、インターネットの書き込みは事実無根の誹謗中傷があったり、なりすましがあったりする可能性があるので、あくまでも参考程度に考えるのがおすすめです。

債務整理は弁護士・司法書士どちらに依頼すべき?

債務整理における弁護士・司法書士の違いと、それぞれのメリットは以下の通りです。

司法書士は140万円以上の案件に対応できない

債務整理において、弁護士は取り扱える金額に制限が設けられていませんが、司法書士は借金や過払い金が140万円を超える法律相談・交渉・訴訟には対応できません。

加えて、債務整理に対応できる司法書士は、特別な研修を受けて認定考査に合格した「認定司法書士」のみであり、一般的な司法書士では対応できないので注意が必要です。

| 弁護士 | 認定司法書士 | |

| 取扱い可能金額 | 制限なし | 140万円以下 |

| 訴えられる裁判所 | 制限なし | 簡易裁判所のみ |

上記の通り、弁護士は基本的にどういった内容にも対応できますが、司法書士の場合は対応できる範囲が限られます。

また、司法書士は個人再生や自己破産の申し立てを行えないため、債務整理を進めるなかで任意整理から自己破産や個人再生に変更した場合は、弁護士に依頼しなおす、もしくは自分で申し立てするしかありません。

債務整理を依頼する際は、弁護士・司法書士で取り扱える金額に大きな違いがあることを頭に入れておきましょう。

弁護士・司法書士で料金に差はない

債務整理にかかる料金については、弁護士と司法書士で大きな差はありません。

弁護士は日本弁護士連合会「債務整理事件処理の規律を定める規程」、司法書士は日本司法書士連合会の「債務整理事件における報酬に関する指針」において、それぞれほぼ同じ金額が報酬として規定されています。

| 弁護士 | 司法書士 | |

| 解決報酬(任意整理) | ~5万円 | ~5万円 |

| 減額報酬 | 減額金の10%以内 | 減額金の10%以内 |

| 訴訟によらない過払い金回収報酬 | 回収金の20%以内 | 回収金の20%以内 |

| 訴訟による過払い金回収報酬 | 回収金の25%以内 | 回収金の25%以内 |

もし上記の上限を超える報酬金を提示された場合は注意しましょう。

依頼を確定する前には必ずかかる費用の総額を見積もってもらい、他の弁護士・司法書士事務所との相見積もりを行って料金を比較することをおすすめします。

債務整理を弁護士に依頼するメリット

債務整理を弁護士に依頼するメリットとしては、どういった内容にも対応できる・申し立てから裁判に関するやり取りまでトータルでサポートしてもらえるといった点が挙げられます。

債務整理に慣れている人というのはとても少なく、大多数の人が初めて経験する手続きとなるため、滞りなく最良の結果を求めるなら弁護士に依頼するといいでしょう。

司法書士に依頼したが、途中で任意整理から個人再生・自己破産などに手続きを変更する場合、弁護士に依頼しなおす必要性がうまれます。

また、弁護士であれば代理人になることも可能なので、司法書士に依頼するよりも手続きの完了を早めることも可能です。

裁判所を通さない任意整理だと相手側から訴訟を起こされる可能性もあるため、裁判になって結局弁護士に依頼する必要が生じることもあるでしょう。

そのため、初めからトータル的にサポートしてもらいたい方は弁護士に依頼することをおすすめします。

債務整理を司法書士に依頼するメリット

債務整理を司法書士に依頼するメリットとしては、弁護士に比べて費用相場が安い・個人の債務整理において実績豊富なケースが多いといった点が挙げられます。

債務整理を検討している方は依頼する際の費用が気になるかと思いますが、司法書士は弁護士に比べて費用相場が安いので、依頼費用をおさえたい場合は司法書士に依頼するのがおすすめです。

また、対応可能範囲に制限がない弁護士は大規模な案件を取り扱っていることもありますが、制限がある司法書士は個人の債務整理において実績豊富なケースが多いです。

弁護士・司法書士のどちらに依頼するにしろ、信頼できる事務所を選ぶことが大切になってきます。

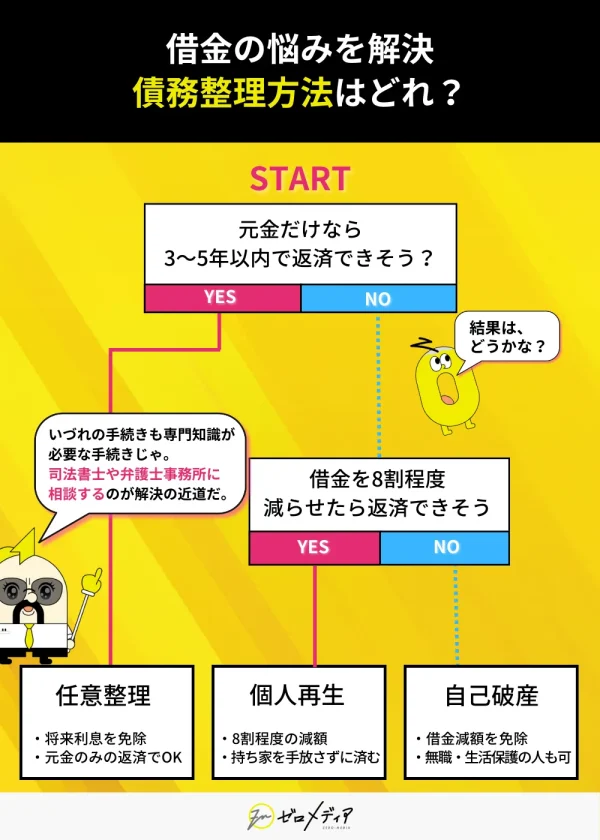

債務整理とは?

債務整理には、一般的に弁護士・司法書士を通して手続きをする任意整理・個人再生・自己破産と、裁判所を通して手続きをする特定調停があります。

それぞれのメリットやデメリットに加えて、必要になる書類は何かまでご紹介しますので参考にしてみてください。

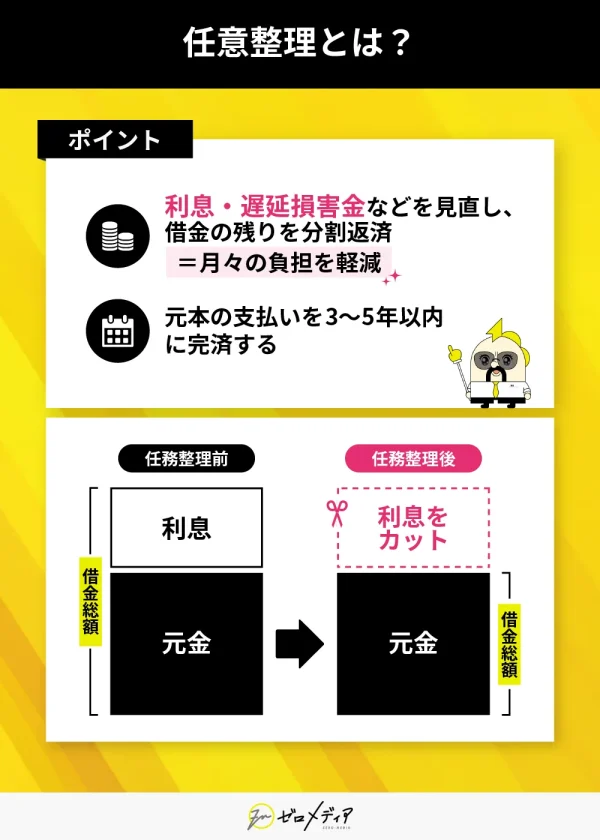

任意整理

任意整理とは利息や遅延損害金、適用金利の見直しをすることで債務者の負担を減らし、返済できるようにする債務整理の方法です。

さらに、過払い金があればその分のお金を取り戻すこともできるため、報酬支払いに充てることも可能となります。

利息や遅延損害金の免除や減額になることは多いですが、元金の支払いは残ることがほとんどです。

任意整理は債務整理の中でも比較的利用しやすい方法で、毎年年間数百万人が任意整理を行っています。当サイトの独自アンケート調査でも、任意整理を行った人は数多くいることがわかりました。

| 任意整理 | 56.7% |

|---|---|

| 個人再生 | 28.7% |

| 自己破産 | 14.0% |

| 特定調停 | 0.7% |

アンケート調査:クラウドワークスにて実施

金融機関にて借金をしていて、返済額が生活資金を大きく圧迫しているなら、任意整理を検討してみることをおすすめします。

| 任意整理のメリット |

|

| 任意整理のデメリット |

|

・印鑑

・クレジットカード、ローンカード

・給与明細や源泉徴収票

・収入証明書類

・預貯金の通帳

・賃金時の契約書

・借入明細書や領収書

・送られてきた請求書

・貸金業者等から届いている督促状

・借入をしている業者一覧がわかる書類

・借入残高がわかる書類など

任意整理のメリットは、比較的短い期間で利息や遅延損害金などを減額することができるということです。

早ければ3ヶ月程度で和解締結まで完了するため、なるべく早く済ませたい方におすすめといえます。

また、任意整理は裁判所に行くことや官報に記載されることがないため、ほかの債務整理よりも周りの人にばれにくいという特徴があります。

手続き中は督促もこないため、精神的に追い詰められることも少ないでしょう。

デメリットとしては、任意整理を行う条件として安定収入があるかどうかを求められることです。

条件を満たしていなかったり、返済する意思が認められない場合は任意整理することができないため注意しましょう。

また、任意整理の対象となるクレジットカードやローンカードはその後使えなくなりますので、覚えておきましょう。

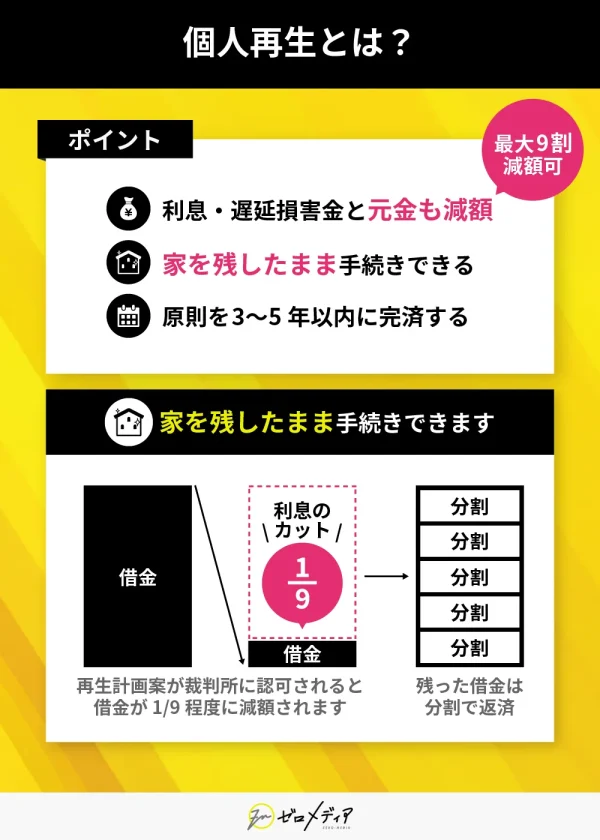

個人再生

個人再生は多額の借金を大幅に減額できる債務整理方法であり、利息や遅延損害金、元金も含めて減額することが可能です。

一般的に原則3年~5年の分割で返済を行う債務整理方法です。将来安定した収入が見込める人が対象となっており、場合によっては受け付けてくれないこともあります。

個人再生はよく自己破産と任意整理の中間といわれることが多いです。

自己破産のようにすべてを免責にすることは不可能ですが、債務を最大9割まで減額できます。よって任意整理よりも効果は期待できるでしょう。

その代わり、任意整理よりも条件は厳しくなる上にデメリットもあるため、債務整理の中でも選ばれることが少ない方法となります。

| 個人再生のメリット |

|

| 個人再生のデメリット |

|

・借入をしている業者一覧がわかる書類

・収入や財産がわかる書類

・家計全体わかる書類

・預貯金の通帳

・再生計画案

・返済計画表など

個人再生の大きなメリットは借金を大きく減額できることで、マイホームや車を手放すことなく借金を減額することができる場合があります。

さらに借金の理由を問われることがないため、ギャンブルなどで借金してしまった場合でも対応してくれます。

また、マイホームを残す場合は以下の条件を満たしていないと適応できないため注意してください。

- 個人再生をする本人が所有している

- 床面積2分の1以上が居住用であること

- 本人が現時点で住んでいること

- 住宅に住宅ローン以外の抵当権がついていないこと

- 対象となる住宅以外の不動産が住宅ローンの共同抵当となっている場合で、その不動産に後順位抵当権者がいないこと

そのため、個人再生をする際、マイホームや車といった財産を残したいのなら依頼する弁護士としっかり相談しましょう。

個人再生のデメリットは完済から5~10年の間ブラックリストに載ってしまうこと、すべての借金が対象であることです。

個人から借りたお金も対象となるため、家族や周りの人にばれやすいという特徴があります。

加えて、官報と呼ばれる国が発行する法律問題の機関紙に、自分の名前や住所などが掲載されてしまうため、調べればばれてしまうというリスクもあります。

自己破産とは異なり、個人再生後も残った返済を続けなければいけないため大変です。

また個人再生は、裁判所にて申し立てを行わなければいけないため、手続きに必要な書類は確実に提出する必要があります。

自己破産

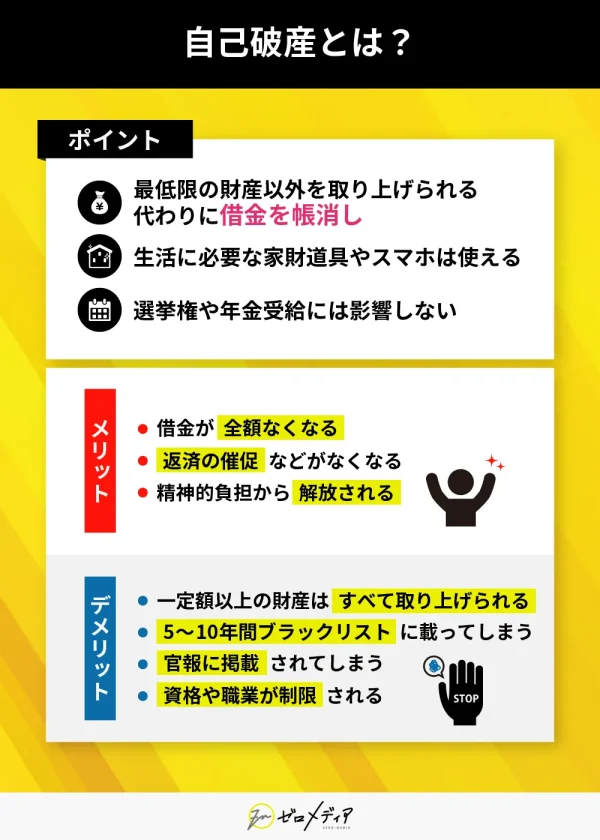

自己破産とは収入や財産がなく、借金の返済ができないことを裁判所に認めてもらい、最低限の財産以外を取り上げられる代わりに借金を帳消しにすることができる債務整理方法です。

債務者は自己破産をすることで借金に追われることがなくなりますが、長期間社会的に不利な立ち位置を強いられてしまいます。

自己破産する人は毎年全国数万人いるため、極端に自己破産している人が少ないわけではないです。

また、同時廃止・管財事件・少額管財の3つの種類があり、それぞれ以下のような特徴があります。

- 同時廃止:財産がほとんどなく、免責不許可事由もない場合の方法

- 管財事件:債権者数が非常に多く、破産法上の問題点が多い場合の方法

- 少額管財:財産が多い場合や、免責不許可事由がある場合の方法

自分がどの方法に当てはまるかは、依頼する弁護士に相談することでわかります。

| 自己破産のメリット |

|

| 自己破産のデメリット |

|

・借入をしている業者一覧がわかる書類

・収入や財産がわかる書類

・住民票、戸籍謄本

・陳述書

・預貯金の通帳

・源泉徴収票、課税(非課税)証明書

・生活保護受給証明書など

自己破産を行うことで借金がすべてなくなるという最大のメリットがありますが、その分多くのデメリットもあります。

所有している財産がある場合は、必要最低限のもの以外すべて取り上げられてしまうため注意が必要です。

思い出の詰まったマイホームや車なども取り上げられてしまうため、精神的負荷も重くなります。

また、5~10年間はブラックリストに載り、官報にも掲載されてしまいます。

手続きを行っている間はさまざまな資格が制限されるため、期間中は資格を使った仕事ができなくなります。

自己破産を行う場合は、以下の条件に当てはまっていないと対応してもらえません。

- 裁判所に支払不能と認められる

- 過去7年以内に免責を受けたことがない

通常、弁護士に相談して裁判所に申し立てるところから始まっていくため、半年~1年程度自己破産までに期間を要することがあります。

また、過去7年以内に免責を受けていたとしても、債務者の事情によっては自己破産ができるため、迷わず弁護士に相談することをおすすめします。

自己破産に必要な書類の作成は弁護士事務所に相談すれば、基本的にすべて作成してくれるためおすすめです。

特定調停

特定調停とは債務者本人が簡易裁判所に申し立てを行い、債権者との仲介をしてもらいながら和解交渉を進めていく債務整理の方法です。

自分自身で裁判所に行き特定調停の申し立てを行わなければいけませんが、弁護士を活用した任意整理とは異なり費用が安く済みます。

弁護士や司法書士を活用すれば楽に債務整理の手続きを進められるため、どちらを優先するかが重要です。

まずは特定調停を利用できる人はどんな人なのか見ていきましょう。

- 減額後3年程度で返済できる

- 安定した収入が見込める人

一般的な利用条件は上記となりますが、申し立てを行う簡易裁判所によっては条件や運用が異なる場合があります。

そのため、特定調停を行う場合は近くの簡易裁判所についてあらかじめ調べておくとよいでしょう。

| 特定調停のメリット |

|

| 特定調停のデメリット |

|

・調査表

・家計全体わかる書類

・源泉徴収票、課税(非課税)証明書

・賃貸借契約書や家賃の振込書のコピー

・光熱水道料の領収証や預金通帳等のコピー

・収入がわかる書類

・債権者の資格証明書

特定調停は自分一人で手続き等を完結できるのが特徴ですが、人によっては自分だけで手続きを終わらせられるかわからないと不安になる人もいるでしょう。

法律に詳しい知識を持っている方であれば、特定調停のほうが費用は安く抑えられるためおすすめです。

特定調停の受付票を送付することで債権者からの督促を止めることができるため、精神的な負担を減らすこともできます。

ただし、特定調停などの書類作成の手間があるためすぐには督促が止まるわけではないことも覚えておきましょう。

特定調停の受付票をはじめとした申し立てに必要な書類はすべて自分で用意しなくてはなりません。

簡易裁判所によっては求められる書類の種類は異なり、何度も訪れて手続きを行うことになるため、忙しい人は時間がかかりやすいです。

手間や時間がかかるのが嫌だという方は、費用をかけてでも弁護士・司法書士事務所に相談することをおすすめします。

特定調停を申し立てた場合に調停委員が債権者との交渉を行ってくれますが、債務整理の専門家ではないこともあります。

最悪の場合、特定調停を成立させることができないケースもあるため、よく考えて債務整理をしましょう。

特定調停をする場合は上記の書類が必要で、現在住んでいるアパートの賃貸借契約書や光熱費などのコピーを求められることもあります。

簡易裁判所や債務者の状況によって求められる書類が異なるため、電話等で確認することをおすすめします。

参考:キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を! | 政府広報オンライン、任意整理のイメージ-金融庁

債務整理の手続き・流れとは?

- 任意整理の流れ

- 個人再生の流れ

- 自己破産の流れ

債務整理を検討している方は、事前にどのような手順で進めれば良いのかしっかりと把握しておきましょう。

任意整理の流れ

任意整理の手続きは、以下の流れとなります。

- 弁護士・司法書士に依頼

- 受任通知の送付によって、返済が一時ストップ

- 利息の引き直し計算を実施して、過払い金があれば請求

- 債権者と和解交渉

- 交渉成立後に返済を開始

任意整理は個人でも手続きできますが、債権者との交渉が上手くいかない場合があります。しかし、弁護士や司法書士に依頼すれば、交渉成立までほぼすべての作業を任せることが可能です。

個人再生の流れ

個人再生の手続きは、以下の流れとなります。

- 弁護士に依頼

- 受任通知の送付によって、返済が一時ストップ

- 利息の引き直し計算を実施して、過払い金があれば請求

- 収支や家計の調査

- 財産や資産の調査

- 裁判所に個人再生を申し立てる

- 個人再生委員と面談し、手続きを開始

- 借金額が確定したら再生計画案を提出

- 再生計画案をもとに裁判所が審査

- 裁判所に許可を受け、再生計画確定後に返済を開始

個人再生は、任意整理のなかで最も手続きが複雑です。基本的には、弁護士や司法書士に依頼して手続きをおこないます。

つまり、司法書士に依頼すると裁判所への申し立てや裁判官とのやり取り、個人再生委員との面談を自身でおこなう必要があります。手続きが不安な方は、弁護士への依頼がおすすめです。

自己破産の流れ

自己破産の手続きは、以下の流れとなります。

- 弁護士に依頼

- 受任通知の送付によって、返済が一時ストップ

- 書類作成など申し立ての準備

- 裁判所で面談

- 自己破産手続きの開始決定

- 管財人と面談

- 債権者集会

- 免責許可決定・確定

自己破産には、同時廃止か管財事件の2種類の手続きに分かれており、資産や借金の状況によって手続き内容が異なります。

債務整理をする前に知っておくべきデメリットはある?

借金問題を解決するための債務整理ですが、デメリットもいくつかあります。

債務整理をしたのちに後悔しないよう、それぞれ確認してみてください。

債務整理のデメリット

- 5〜10年はクレジットカード・カードローンの審査に通りにくくなる

- 賃貸物件も契約しにくくなる

- 持ち家や車などの財産を没収される可能性がある

- 特定の職業に就けなくなる

- 保証人に請求が届くリスクある

- 銀行口座が凍結される恐れがある

5年〜10年はクレジットカード・カードローンの審査に通りにくくなる

債務整理をおこなうと、5〜10年はクレジットカードやカードローンなどの審査に通りにくくなる点に注意が必要です。

なお、債務整理の方法によって、ブラックリストの期間は異なります。

| 任意整理 | 完済日から約5年 |

|---|---|

| 個人再生 | |

| 自己破産 | 手続きから約5〜10年 |

任意整理や個人再生をおこない、残債を返済していく場合は、完済日から5年経つまで債務整理の記録が残ります。

また、自己破産の場合は、手続きからおおよそ5〜10年後に債務整理の記録が消えるイメージです。

いずれにせよ約5年以上は、クレジットカード・カードローンなどの審査に通りにくくなっていしまいます。

賃貸物件も契約しにくくなる

債務整理をおこなうと、クレジットカードやカードローンなどと同じく、賃貸物件も契約しにくくなってしまいます。

そのため、債務整理から約5年以上は、引越しが難しくなることが予想されます。

もちろん、信用情報への照会なしで審査している賃貸保証会社、または保証人をつけて賃貸物件に申し込めば契約できる可能性はありますが、債務整理前よりも選べる物件は少なくなるでしょう。

持ち家や車などの財産を没収される可能性がある

個人再生や自己破産の場合、持ち家や車などの財産を没収される可能性があります。

なお、個人再生・自己破産で没収される可能性がある財産は以下のとおりです。

| 個人再生 | 減額後の返済総額以内の財産 |

|---|---|

| 自己破産 | 自由財産の範囲内 |

個人再生は、減額後の返済総額以内の財産であれば手元に残せます。

たとえば、減額後の返済総額が200万円の場合、200万円以内の現金や車、株などの財産は没収されません。

また、自己破産は、自由財産の範囲内であれば手元に残せます。

自由財産として認められるものは「破産手続き開始後に取得した財産」や「差し押さえ禁止財産(衣服、給料、退職金など)」が代表的です。

特定の職業に就けなくなる

任意整理や個人再生は関係ありませんが、自己破産の場合、特定の職業に就けなくなる可能性があります。

そのため、以下の職業に就きたいと考えている場合は注意が必要です。自己破産の申し立てから4〜6ヶ月程度は、働ける職種を制限されてしまいます。

- 貸金業

- 行政書士

- 警備員

- 建築士

- 質屋

- 弁護士

- 税理士

- 生命保険募集人 など

保証人に請求が届く恐れがある

保証人をつけて借入している場合は、債務整理をすると保証人に請求が届く恐れがあるので注意が必要です。

仮に債務者の借金が減額・免除されても、保証人に債務は残ります。そのため、債務整理を検討している方は、必ず保証人の了承をえたうえで手続きを進めるようにしましょう。

銀行口座が凍結される可能性がある

銀行からの借金に対して債務整理をおこなうと、その銀行の口座が凍結される可能性があります。

そのため、債務整理を始める前に、別の口座へ現金を移しておきましょう。

また、公共料金やスマホ・インターネット料金などを口座振替で支払っている場合は、別の口座に変更しておくことが重要です。

債務整理に関するよくある質問

借金を減額できる可能性のある債務整理は法律の知識が必要です。

債務整理の相談を受け付けている弁護士・司法書士に相談するのがいいでしょう。

なお、140万円以上の債務整理したい場合は司法書士ではなく弁護士に相談しましょう。

債務整理することで5年〜10年間はクレジットカードやカードローンの審査に通りにくくなることが考えられます。

これは信用情報に債務整理の記録が残るためです。

この期間はデビットカードなどを利用すると良いでしょう。

債務整理の種類によって費用が異なります。一番費用が少ないと言われる「任意整理」で5万円〜、「自己破産」で40万円〜が一般的な費用です。

なお、債務整理の相談料は無料と設定している弁護士司法書士事務所が多いです。

まとめ

ここまで、債務整理におすすめの弁護士・司法書士事務所を中心に紹介しました。

本記事では、全国の弁護士・司法書士事務所の中から、借金問題に強く、リーズナブルなところのみを厳選しています。

- 総額費用

→コストをおさえるなら

相談料・着手金無料を選択 - 支払方法

→分割・後払い対応なら依頼しやすい - 過去の実績

→債務整理が得意な

弁護士・司法書士かチェック - 通いやすさ

→WEB上でやり取りできれば

地方でも依頼しやすい - 営業時間

→土日・祝対応、時間外対応が可能な

弁護士・司法書士事務所がおすすめ

上記5つのポイントを比較し、利用しやすい弁護士・司法書士事務所に債務整理を依頼してみてください。

参考文献・出典

- 093債務整理事件処理の規律を定める規程-日本弁護士連合会(最終アクセス:2025年5月21日)

- 債務整理事件の処理に関する指針の解説-日本司法書士連合会(最終アクセス:2025年5月21日)

- キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を! |-政府広報オンライン(最終アクセス:2025年5月21日)

- 任意整理のイメージ-金融庁(最終アクセス:2025年5月21日)

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。