この記事はPRを含みます

本記事にはアフィリエイトプログラムを利用しての商品のご紹介が含まれます。本記事を経由しサービスのお申し込みや商品のご購入をした場合、サービスや商品の提供元の企業様より報酬を受け取る場合がございます。

本記事の信頼性とお約束

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

「子どもが行きたい学校を経済的な理由で諦めないで済むようにしたい」と思い、学資保険を検討中の人もいるでしょう。

学資保険は、保険料を一定期間払い込むことで必要なときに教育資金を確実に用意できるという便利な商品です。しかし学資保険にはさまざまな種類があるため、おすすめの学資保険はどれか迷う人もいるかもしれません。

そこで今回は人気の学資保険おすすめ9選を紹介。返戻率ランキングも発表しているほか、学資保険のメリット・デメリットから選び方のポイントまで詳しく解説します。

【結論】

学資保険を選ぶときはプロに相談するのが◎ |

|---|

- 学資保険は返戻率が高いほど多くの学資保険が受け取れる

- 返戻率が高いおすすめ学資保険のランキング

1位:明治安田生命「つみたて学資」127.4%%

2位:ソニー生命「学資保険スクエア」121.5%

3位:フコク生命「みらいのつばさ」109.5%

しかし、返戻率の計算は非常に複雑じゃ。満期時期・保険料振り込み期間などで返戻率は変わるぞ。 だから保険相談窓口に聞いてみるのがおすすめなんだね。 - 保険相談窓口は保険のプロに無料で相談できるサービス。

⇨中でもおすすめは「ほけんのぜんぶ」

ほけんのぜんぶがおすすめな理由 ★つみたて学資、ソニー生命の学資保険、ニッセイ学資の取扱いがある ★相談員は全員FPの資格を持っている

★完全無料で相談できる オンライン相談可能◎家事や仕事の合間に相談しやすい |

※当サイトが提供する情報について

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や国税庁等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツは株式会社ゼロアクセルが管理しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

生命保険商品に関する適正表示ガイドライン

第三分野商品(疾病または介護を支払事由とする商品)に関するガイドライン

募集文書等の表示に係るガイドライン

広告等に関するガイドライン

おすすめ学資保険の返戻率ランキング

1位はダントツの127.4の最大返戻率を誇る明治安田生命の「つみたて学資」。つまり、払込額に対し最大27.4%の利益が発生するということです。資産運用にもおすすめの学資保険です。

注意点

ただし返戻率は途中解約すると原本割れする可能性があります。資産の貯蓄・運用を目的としている方は満期まで継続しましょう。

また、最大返戻率のみで比較すると明治安田生命の「つみたて学資」が最もおすすめですが、補償内容や保険金受け取りのタイミングなど別の要素でも比較するとバランスのいい学資保険に出会えますよ。

出典

※2024年7月時点での情報です。

| 順位 | 学資保険 | 最大返戻率 |

|---|

| 1位 | 明治安田生命

「つみたて学資」

| 127.4% |

|---|

| 2位 | ソニー生命

「学資保険スクエア」

| 121.5% |

|---|

| 3位 | フコク生命

「みらいのつばさ」

| 109.5% |

|---|

学資保険おすすめ9選を徹底比較

※一部対応できない地域あり

専門家コメント

教育費で一番準備をしておきたいのは大学進学時になります。日本では政策金利がゼロ金利政策を取られていたこともあり、保険商品などの予定利率も低くなっていました。

保険料を短期間で支払い終えて、長期的に運用を行うことで、返礼率も高くすることは可能ですが、教育資金においても物価上昇などインフレーションを考えた運用が大切になります。

政策金利が高い時期であれば大学進学時に受け取っても返礼率が高い商品もありましたが、昨今の低金利時代では、満期を伸ばして大学進学をし、在学中に満期金を受け取るという商品も見られます。

ただ学資保険は資産形成目的だけではなく、子どもが進学するまでに大黒柱の親が亡くなった時の教育資金の確保をすることが出来る商品となります。資産形成と保障内容も考えて商品選びをすることが大切です。

明治安田生命「つみたて学資」

おすすめポイント

- 受取率127.4%を実現

- 累計200万件突破の人気

- 保険料の払込は15歳で終了

- 契約者に万一のことがあれば保険料の払込は免除

- 無料で24時間妊娠育児相談サービスつき

明治安田生命の「つみたて学資」は、127.4%%※と返戻率の高さが魅力的な商品です。

ポイント

明治安田生命の「つみたて学資」なら、保険料の払い込みは長くても子どもが15歳になるまでで終了します。

出費がかさみやすい高校・大学へと突入する前に払込を終了させられるので安心です。

もちろん、万一の際に以降の保険料の払い込みが免除となる「払込免除特約」も付帯されていますよ。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満6歳 契約者:満18歳~ |

|---|

保険期間 (保障がなされる期間) | 21歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 10歳/15歳 ※契約時のお子様の年齢が2歳以下の場合 |

|---|

| 払込方法(回数) | 月払/半年払/年払 |

|---|

| 振込方法(経路) | 口座振替 |

|---|

| 保険金額 | 160~300万円まで設定可能 |

|---|

| 最大返戻率 | 118.2% |

|---|

出典

明治安田生命公式サイト「つみたて学資」

※公式サイトの文言を引用しています。

ソニー生命「学資金準備スクエア」

おすすめポイント

- 返戻率100%越えを実現

- 家計の状況に応じて最適なプランを契約できる

- 保険料を早く払い終えれば返戻率アップ

- 月々の保険料を抑えられるプランもあり

- オーダーメイドで保障を設計するプランは全て無料

ソニー生命の「学資保険スクエア」は、最大返戻率108.7%※。医療保障がない代わりに、少額で大きな保険金の受け取りが期待できる商品です。

ポイント

払込免除特約があるので、契約者に万一のことがあっても予定していた教育資金がなくなる心配はありません。

保険金額や受け取りのタイミング、払込方法など家計に合わせて無理のないプランニングも可能です。

各家庭に合った、最適な教育資金の形成ができるでしょう。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満3歳 契約者:満16歳~ |

|---|

保険期間 (保障がなされる期間) | 17歳満期

18歳満期

20歳満期

22歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 10歳/15歳/17歳

18歳/20歳 |

|---|

| 払込方法(回数) | 月払/半年払/年払 |

|---|

| 振込方法(経路) | 口座振替 |

|---|

| 保険金額 | 50~700万円まで設定可能 |

|---|

| 最大返戻率 | 108.7% |

|---|

出典

ソニー生命公式サイト「学資金準備スクエア」

※公式サイトの文言を引用しています。

日本生命「ニッセイ学資保険」

おすすめポイント

- 返戻率が100%を超える

- 保険料より大きな教育資金を受け取れる

- 小学校・中学校・高校の入学時に+αで祝金がもらえる

- 子どもの年齢に合わせて最適な2つのプランを用意

- 24時間365日無料で育児相談可能

- マザーズセレクション大賞・キッズデザイン大賞ダブル受賞の実績

日本生命のニッセイ学資保険は、大学進学費用だけでなく、小学校~高校までにかかる教育費も準備できる商品です。

ポイント

24時間365日お子さまの健康や育児の相談が無料でできるサービスを用意されています。

そのため、夜間の急な発熱などの際にも安心して過ごすことが可能です。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満6歳 契約者:満16歳~ |

|---|

保険期間 (保障がなされる期間) | 17歳満期

18歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 5年/10年/18年

学資年金開始年齢まで |

|---|

| 払込方法(回数) | 月払/年払 |

|---|

| 払込方法(経路) | 口座振替/振込 |

|---|

| 保険金額 | 70~500万円まで設定可能 |

|---|

| 最大返戻率 | 108.9% |

|---|

出典

日本生命公式サイト「ニッセイ学資保険」

フコク生命「みらいのつばさ」

おすすめポイント

- 受取時期と払込期間が自由に選べる

- 2人目以降の加入なら兄弟割引あり

- 加入からアフターまで同じ担当者で安心

- 出費が多くなる受験シーズン前に保険金を受け取れる

- 子どもに医療保険もつけられる

フコク生命「みらいのつばさ」には、兄弟割引が存在。お子さまを2人以上出産予定の方、すでに2人以上子どもがいる家庭にお得な割引です。

ポイント

医療保険パックなら、子どもの病気やケガにかかる医療費をカバー可能。万が一のことがあった場合にも安心して治療を受けられます。

専任の担当者が加入~アフターサービスまで丁寧に対応してくれるのも魅力的なポイントです。

払込期間も自由に選択OK。必要なタイミングに合わせて無理なく資金を準備できますよ。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満7歳 契約者:満16歳~ |

|---|

保険期間 (保障がなされる期間) | 22歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 11歳/14歳/17歳 |

|---|

| 払込方法(回数) | 月払/半年払/年払 |

|---|

| 払込方法(経路) | 口座振替/振込 |

|---|

| 保険金額 | 80~2,500万円まで設定可能 |

|---|

| 最大返戻率 | 109.5% |

|---|

出典

フコク生命公式サイト「みらいのつばさ」

住友生命「スミセイのこどもすくすく保険」

おすすめポイント

- 中学校・高校・大学の入学の節目の年に、祝金がもらえる

- 祝金の受取総額は保険料以上

- 子どもの入院・手術費用保障を追加できる

- 契約者に何かあった際、家族が代理で契約変更できる

- 子どもが9歳まで加入OK

「スミセイのこどもすくすく保険」では、中学・高校・大学入学時に祝い金、満期時に満期祝い金を受け取れます。

ポイント

各学校の進学時にお金をもらえるので、入学費用の足しにできるのが魅力です。

子どもの入院・手術費用の保障も準備可能。教育資金を貯めながら、万一のリスクにも備えられるので安心でしょう。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満9歳 契約者:満18歳~ |

|---|

保険期間 (保障がなされる期間) | 18歳満期

22歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 15歳/18歳 |

|---|

| 払込方法(回数) | 月払/年1回払/年2回払 |

|---|

| 払込方法(経路) | 口座振替/クレジットカード |

|---|

| 保険金額 | 100~4,166万円まで設定可能 |

|---|

| 最大返戻率 | 不明 |

|---|

出典

住友生命公式サイト「スミセイのこどもすくすく保険」

第一生命「こども学資保険」

おすすめポイント

- 契約後も無料のアフターサポートあり

- 返戻率重視プランを選べる

- 契約者が所定のがんや脳卒中になった場合、保険料の払込免除

- 1000万人以上が契約する大手保険会社だから安心

- 無料で指定代理請求特約を追加できる

第一生命の「こども学資保険」は、大学進学に必要な教育資金を形成できる商品です。

ポイント

17~21歳まで年1回学資金を支給、満期時には満期金を受け取れます。

保険料の払い込み免除は「所定のがんや急性心筋梗塞など6つの事由への該当時」「死亡時のみ」「なし」の3タイプから選べます。

自身の状況に応じて保障範囲を設定できるのは、うれしいポイントといえますね。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満10歳 契約者:満18歳~ |

|---|

保険期間 (保障がなされる期間) | 22歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 15歳 |

|---|

| 払込方法(回数) | 月払/半年払/年払 |

|---|

| 払込方法(経路) | 口座振替/振込 |

|---|

| 保険金額 | 150~2,500万円まで設定可能 |

|---|

| 最大返戻率 | 不明 |

|---|

出典

第一生命公式サイト「こども学資保険」

アフラック「アフラックの夢みるこどもの学資保険」

おすすめポイント

- 保険料はクレジットカード払いOK

- 子どもの将来に合わせてプランを設計

- 契約者に万一の事があっても保障は継続

- 保険料の払込期間を10歳・17歳・18歳の3つから選べる

- 契約に医師の診査は必要なし

アフラックの「夢見るこどもの学資保険」は、高校入学時や大学在学中も教育資金の支給が受けられる商品です。

出産予定日の140日前から申し込めるので、産前で時間に余裕のある時期にゆっくりと検討できます。

医師の診査は一切不要なので、どなたでも気軽に申し込みができる点も魅力のひとつですよ。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満7歳 契約者:満16歳~ |

|---|

保険期間 (保障がなされる期間) | 22歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 10歳/17歳/18歳 |

|---|

| 払込方法(回数) | 月払 |

|---|

| 払込方法(経路) | 口座振替/振込/クレジットカード |

|---|

| 保険金額 | 120~1,500万円まで設定可能 |

|---|

| 最大返戻率 | 104.9% |

|---|

出典

アフラック公式サイト「アフラックの夢みるこどもの学資保険」

JAこども共済「学資応援隊」

おすすめポイント

- ママリ口コミ大賞4年連続受賞の人気学資保険

- 契約後3年目から割戻金あり

- 子どもの出生前加入が可能

- 75歳まで契約OK

- 公式サイトから10秒で掛金をシミュレーションできる

JAこども共済「学資応援隊」なら、額資金の受け取りを中学・高校・大学プランから選択できます。

ポイント

大学進学時に給付を受ける場合、給付率は102%。払い込んだ以上の金額を受け取ることが可能です。

また、加入可能年齢の上限は75歳。孫のために加入することもできます。

さらに、契約者本人が後遺障害になったり、死亡したりした場合はその後の掛け金を支払う必要なし。所定の年齢で満額が給付される仕組みです。

出生前の加入もOK。子供の出生予定日の140日前から保険加入可能です。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満12歳 契約者:満18歳~ |

|---|

保険期間 (保障がなされる期間) | 14歳満期

15歳満期

17歳満期

18歳満期

22歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 18歳/19歳

20歳/21歳 |

|---|

| 払込方法(回数) | 月払い/年払い |

|---|

| 払込方法(経路) | 口座振替/クレジットカード |

|---|

| 保険金額 | 100~1,000万円まで設定可能 |

|---|

| 最大返戻率 | 105.8% |

|---|

出典

JA共済公式サイト「JAこども共済」

かんぽ生命「はじめてのかんぽ」

おすすめポイント

- ライフプランに合わせて3つのコースが選べる

- 家計の状況から月々の保険料負担も最適化できる

- 総合医療特約で入院・手術も保障

- 契約者が死亡した場合、保険料の払込は免除!学資金は全て受け取れる

- 出生予定日の140日前から加入OK

かんぽ生命「はじめてのかんぽ」は、子どもの出生予定日の140日前から加入できる学資保険です。

ポイント

大学入学時に300万円を受け取れるコースや小中高大のそれぞれの入学時期に合計390万円を受け取れるコースなどがあります。

大学入学時と在学中にお金を受け取れるコースも。さらに、総合医療特約を付けることで、病気や怪我で入院した際にも充実に医療保障です。

子供の入院時には最高60,000円、手術を受けたときは30,000円、放射線治療の際には30,000円を受け取れます。

基本情報

契約期間 (保険契約ができる被保険者の年齢) | お子様:0歳~満12歳 契約者:満18歳~ |

|---|

保険期間 (保障がなされる期間) | 17歳満期

18歳満期 |

|---|

払込期間 (保険料の支払いを行う期間) | 12歳/17歳/18歳 |

|---|

| 払込方法(回数) | 月払い/前納払込み |

|---|

| 払込方法(経路) | 口座振替 |

|---|

| 保険金額 | 50~700万円まで設定可能 |

|---|

| 最大返戻率 | 101.2% |

|---|

出典

かんぽ生命公式サイト「はじめてのかんぽ」

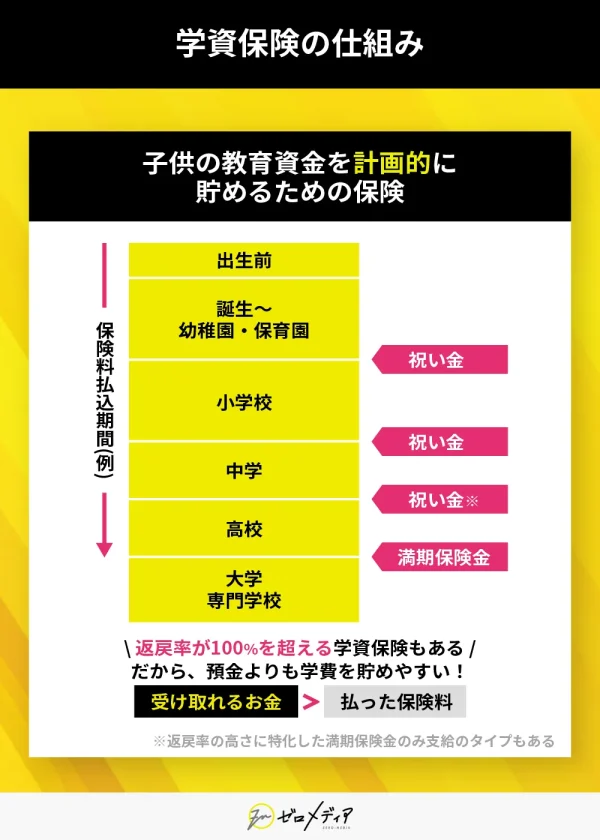

そもそも学資保険とは?仕組み・種類も解説

学資保険とは、その名の通り子供の教育資金を準備するための貯蓄型保険のことです。

毎月決まった保険を支払えば、大学入学時などのまとまった資金が必要になるときに、進学祝い金や満期保険金を受け取れます。

ポイント

万が一、契約者が死亡したり高度障害状態になったりした場合は、それ以降の保険料は免除になります。

また、満期保険金の金額が積立金額よりも大きくなることも多いので、学資保険は資産運用としても利用可能です。

学資保険は返戻率が100%以上になることも。預けた以上の金額が戻ってくることも珍しくありません。

学資保険は平均いくら?

学資保険の月々の平均支払額は、加入時のお子様の年齢によって変わってきます。

ポイント

仮にお子様の加入年齢が0歳の場合、月々1万円~1万5000円程度が目安です。

毎月の支払金額を抑えるには、支払い期間を長く、受け取り金額を低く設定する必要があるでしょう。

児童手当を学資保険に充てることで、支払い金額の負担を減らすことも可能です。

学資保険はいつから加入する?

学資保険に加入するのは早ければ早いほどよく、可能であれば0歳もしくは生まれる前に入るのがいいでしょう。

ポイント

子供の年齢が低いうちに加入したほうが、毎月支払う保険料が少なくなるためです。

また、早く加入することができれば運用期間が長くなることから、返戻率が高くなる効果もあります。

早めに加入すると月々の負担を抑えることができ返戻率も高くなるため、メリットだらけですね。

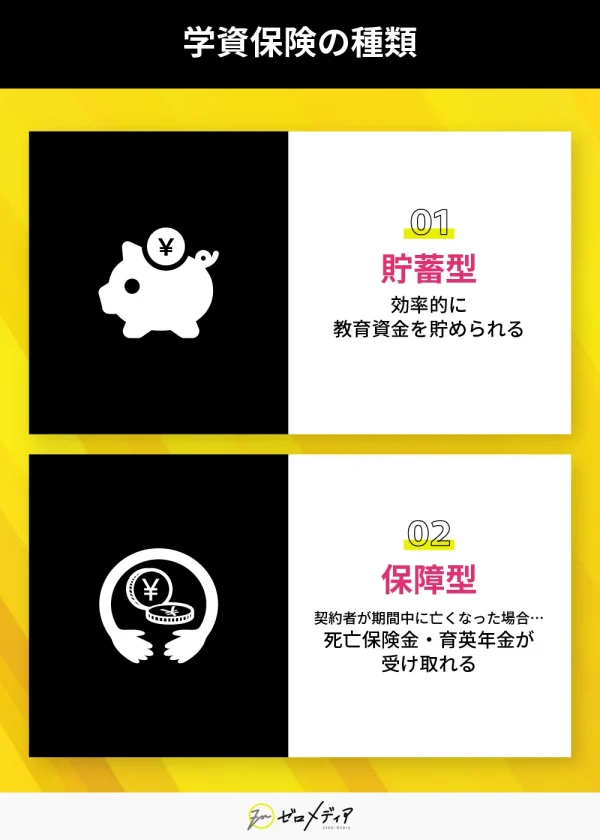

学資保険の種類(貯蓄型・保障型)とは?

学資保険の種類は主に「貯蓄型」と「保障型」の2種類に分けられています。

貯蓄型は少しでも多くの学費を積み立てることを目的としたもので、保障型は万が一の保険が充実している特徴があります。

貯蓄型

貯蓄型の学資保険は、基本的に保険料の払込免除特約以外の保証を付けないことで、最終的に支払った保険料の総額よりも満期時に受け取れる金額が高くなる保険です。

ポイント

払込免除特約とは、被保険者が病気や介護状態になった場合に以降の保険料が免除される特約で、基本的に学資保険に付いています。

貯蓄型の学資保険の主なメリット・デメリットは以下になります。

| メリット | デメリット |

|---|

- 被保険者の親に病気など万が一のことがあった場合、それ以降の保険料が免除され、満期学資金やお祝い金が出る

- 金利が固定されている学資保険の場合、満期まで保険料を支払うことで、元本が保証される

- 月々保険料が引き落とされるため、貯蓄が苦手でも教育資金に備えられる

| - 金利が固定されていない変動制の学資保険の場合、支払った保険料の総額よりも、満期学資金や祝い金の総額が少なくなる可能性がある

- 外貨建ての学資保険の場合、円高が続くと満期時に受け取れる保険料が少なくなることがある

- 満期時にインフレしていると、必要な教育費が足りない場合もある

|

貯蓄型の学資保険は、子どもの進学するタイミングに必要なお金を使えるように、貯蓄を重視したい人におすすめといえるでしょう。

保障型

保障型の学資保険は、被保険者である子どもと、その親が受けられる生命保険の役割も担っている保険です。

ポイント

保険会社によっては、親が死亡・高度障害状態になった場合に受け取れる「死亡保険金」や「育英年金」があります。

また子どもがケガや病気で入院などの病院にかかった際や、死亡したときに備られる「保障型学資保険」などを整えているため、さまざまなリスクにも備えることが可能です。

保障型の学資保険の主なメリット・デメリットは以下になります。

| メリット | デメリット |

|---|

- 子どもや親に何かあった場合、保険金と生活費の一部が受け取れる

- 保険会社によって、親が死亡・高度障害状態になった場合に受け取れる育英年金や死亡保険金がある

- 保険会社によって、子どもの医療保障や死亡保障が受けられる

| - 支払った保険料の総額よりも、満期学資金や祝い金の総額が少なくなる

- すでに医療保険に加入している場合は、保障内容が重複する可能性がある

|

保障型の学資保険は、学資保険を貯めながらケガや病気などによる万が一の事態に備えたい方におすすめと言えるでしょう。

子ども1人の教育費はいくら必要?シミュレーションで確認!

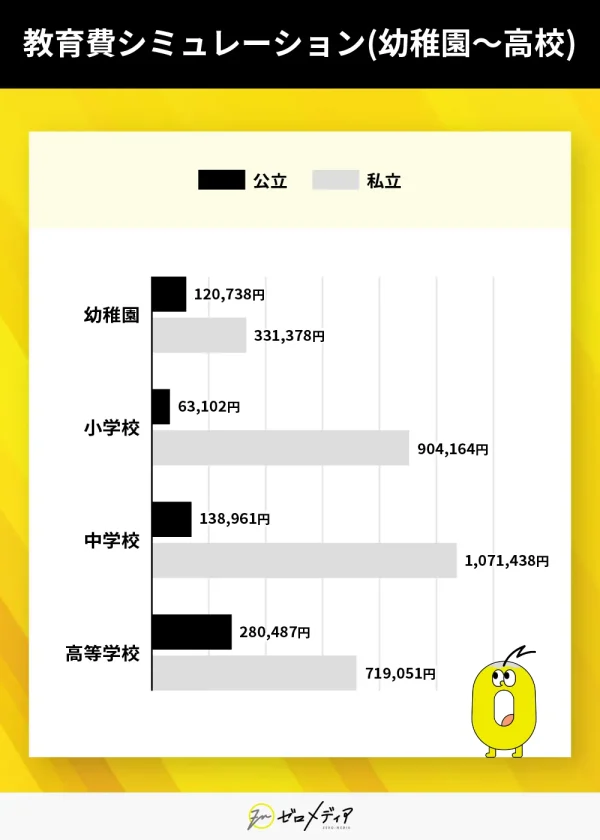

子どもの1人あたりにかかる教育費はどのくらいなのか、不安に感じる方も多いでしょう。教育費とは、学校生活を送るためにかかる費用のことを指します。

幼稚園から高校までどのくらい「学校教育費」がかかるのか、以下に目安をまとめましたのでご参照ください。

幼稚園から高校まで

| 公立 | 私立 |

|---|

| 幼稚園 | 120,738円 | 331,378円 |

|---|

| 小学校 | 63,102円 | 904,164円 |

|---|

| 中学校 | 138,961円 | 1,071,438円 |

|---|

| 高等学校 | 280,487円 | 719,051円 |

|---|

※文部科学省「平成30年度子供の学習費調査の結果について」

続いて、大学での卒業までに必要な「入学・在学費」について、目安となる金額を紹介します。

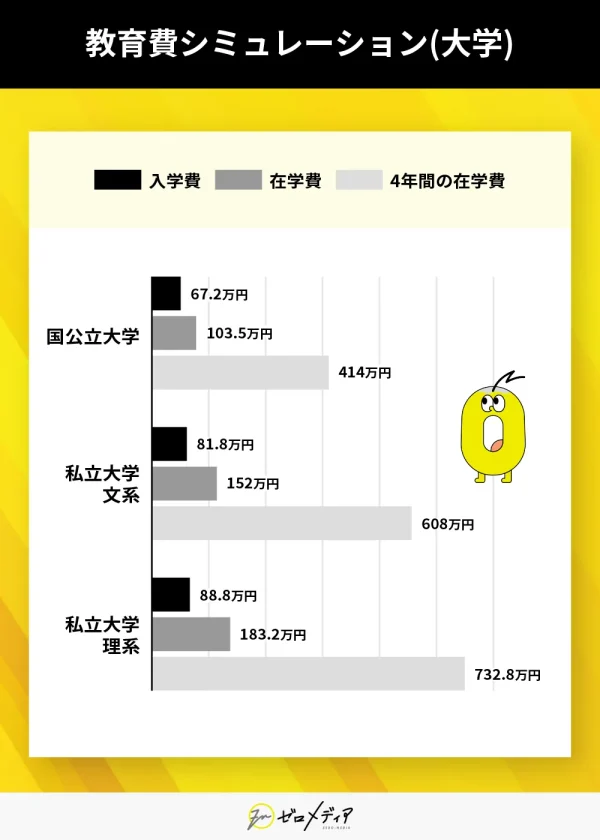

大学

| 国公立大学 | 私立大学文系 | 私立大学理系 |

|---|

| 入学費 | 67.2万円 | 81.8万円 | 88.8万円 |

|---|

| 在学費 | 103.5万円 | 152.0万円 | 183.2万円 |

|---|

| 4年間の在学費 | 414.0万円 | 608.0万円 | 732.8万円 |

|---|

※出典:日本政策金融公庫「教育費負担の実態調査|2021年度」

幼稚園から高校までは公立と私立で金額にかなりの差があり、大学を卒業するまでに1,000万円以上の教育資金が必要になると想定しておかなければいけません。

学資保険おすすめしない理由とは?いらない人の特徴

以下のような人には、学資保険が必要ないかもしれません。

いらない人の特徴

- 教育費が十分に用意してある

- 強制されずにコツコツ貯められる

- 株や投資信託など別の資産運用で貯めたい

教育費が十分に用意してある

教育費を十分に用意してある方には、無理に学資保険をおすすめしません。

学資保険はコツコツとお金を積み立てることで、子供の教育資金を積み立てるためにあるものです。

ポイント

所有資金で教育費をまかなえるのであれば、あえて学資保険を利用する必要はないでしょう。

以下に、幼稚園から大学までにかかる費用を国公立と私立で比較してみました。

| 幼稚園から大学まで全て公立 | 幼稚園から大学まで全て私立 |

|---|

約969万円

(9,690,082円) | 約2080万円

(20,806,869円) |

幼稚園から大学にまで全て国公立で行かせた場合、教育費の平均金額は約1000万円といわれています。

一方、全て私立に行った場合は約2000万円かかり、国公立の2倍です。

収入が高い方や多額の遺産があるなどの理由で、教育資金を準備できる方もいるかもしれません。

出典

文部科学省「平成30年度子供の学習調査の結果について」/見本政策金融金庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)が減少」

強制されずにコツコツ貯められる

学資保険は毎月保険料として払い込んだお金が、満期になったときに受け取れる保険です。

計画的な貯蓄が苦手な方でも、確実に子供進学に必要なお金を準備できるメリットがあります。

ポイント

この仕組みを使わなくても自分の意思で計画的に貯金ができるなら、学資保険はいらないでしょう。

ただ、自分で行う貯金には「何があっても一定金額を貯蓄し続ける」という強い意志が必要です。

もしも、貯金を続ける自信がない場合、学資保険を利用することをおすすめします。

株や投資信託など別の資産運用で貯めたい

株や投資信託といった、学資保険以外の方法で資産運用し、教育資金を用意するという方法もあります。

その場合には、無理に学資保険を活用する必要はありません。

ポイント

株や投資信託で運用すれば、うまくいけば学資保険よりも大きくお金を増やすことも可能です。

とくに、NISAやつみたてNISAを活用すれば、投資資金が控除対象になるので節税しながら投資できるメリットもあります。

ただ、投資を行う場合には元本割れのリスクもある点を留意しておきましょう。

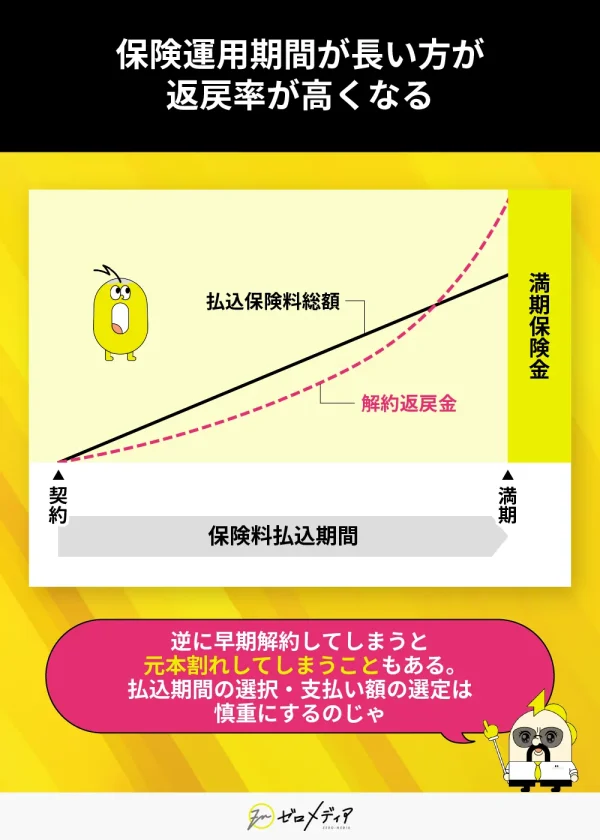

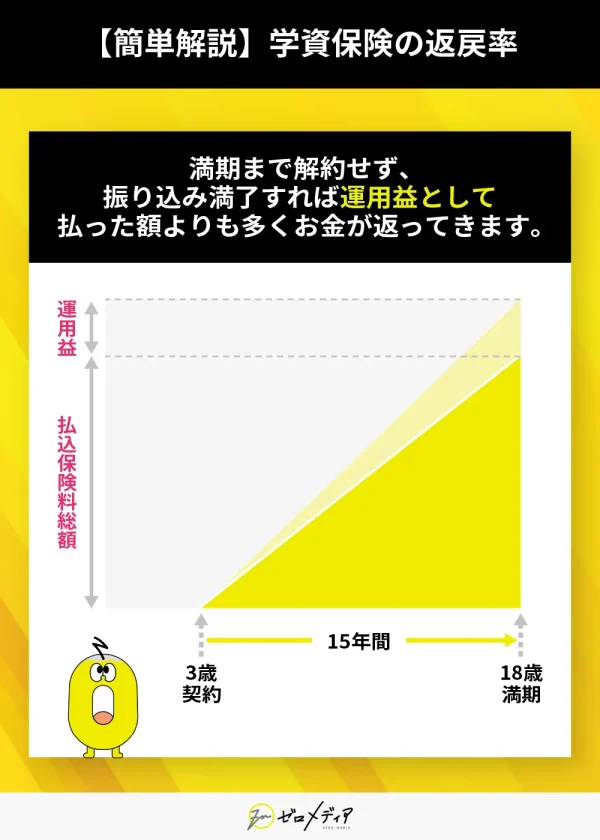

学資保険の返戻率とは?返戻率を高くするコツも紹介

学資保険の返戻率とは、払い込んだ保険料に対して受け取れる保険金総額の割合です。

たとえば、払込保険料総額が200万円で保険金額が210万円だった場合、返戻率は110%となります。

返戻率は高ければ高いほど、少額で大きな資金形成が可能ですよ。

逆に返戻率が100%を切る商品は、払込保険料よりも低い保険金額になってしまうので注意しましょう。

専門家コメント

学資保険は貯蓄性と保障を備えた保険商品になります。しかし日本では超低金利の時期が続き、保険商品も予定利率という利回りが低い状態になっていました。

保険期間と払込期間が同じであれば、学資保険の中には保険料の方が多くなるという商品もあります。

一般的な資産運用でも言えることですが、利回りの高い商品を長く運用することで、運用益は大きくなります。

学資保険においても、払込期間を短くてして、運用期間を長くすることで返礼率を高くすることができます。

しかし、保障内容が充実している商品や中学校進学、高校進学というタイミングで祝い金のようなものが払われる商品は返礼率が低くなる傾向になります。

以前は18歳になった時に満期金が支払われる商品が多かったのですが、予定利率が低い状況が続いていることで、受け取りを後にずらしている商品も見受けられるようになりました。

返戻率を高くする4つのコツ

返戻率は商品ごとに固定化されているわけではなく、どの商品を選んでも工夫次第で返戻率は高められます。

返戻率を高くするコツは、以下の4つです。

子供が産まれた直後 or 自身が若いうちに保険に入る

学資保険で返戻率が100%以上となるのは、保険会社が保険料の運用によって利益を出しているためです。

一般的に運用期間は長期である方が利益を出しやすいとされています。

ポイント

加入時期が早いほど返戻率も上昇。一度に支払う保険料も安くなるので、払込期間が短期でも無理のない支払いが可能です。

学資保険の返戻率は子どもの年齢はもちろん、契約者の年齢も影響しています。

子どもが生まれた直後、またはできる限り若いうちに加入するのがおすすめですよ。

振込期間をできるだけ短くする

保険料の振込期間をできるだけ短期に設定するのも大切なポイントです。

振込期間が短期ということは、それだけ早く保険会社がまとまった金額を運用できます。

ポイント

振込期間は、10歳払・15歳払・18歳払の主に3つ。返戻率をできる限り上げたい人は、10歳払にて払い込みを終えるとよいでしょう。

ただ、振込期間が短いとその分一度に支払う保険料の負担は大きくなるので注意が必要です。

年払いにする

保険料の支払い方法は、一般的に月払いと年払いの2種類があります。

ポイント

返戻率を高くしたいのであれば、年払いを選ぶのがおすすめです。

年払いにした方が保険会社はまとまった資金を運用できるようになります。

ただ、年払いは月払いよりも一度に支払う金額が大きくなってしまうので注意してください。

保険料をできる限り安く抑えたい場合は、無理せず月払いを選びましょう。

特約は最低限にする

学資保険に加入する際には以下のような特約を付けられますが、特約を付けると返戻率が減る点には注意が必要です。

特約の種類

- 保険料の払込免除

- 医療特約

- 育英年金

- 死亡保障特約 など

こういった特約を付けると、払い込んだ保険料の一部分が保障準備に回されるので、返戻率が下がってしまいます。

そのため返戻率を高めたい場合には、学資保険の目的は貯蓄と割り切って、特約は最小限にしましょう。

返戻率を高めるには、保障には他の保険を利用し、学資保険はお金を貯めることに重点を置くことをおすすめします。

返戻金で損しない!学資保険の契約前にやるべきこと

結論から述べると学資保険の契約前には、保険相談窓口を利用しましょう。保険相談窓口とは、無料で保険のプロに相談できるサービスのことです。

注意点

加入する学資保険の返戻率が違えば、全く同じ保険料でも将来受け取れる学資金は大きく異なるので注意が必要です。

保険相談窓口のメリット

保険相談窓口では、学資保険の返戻率・返戻金が一括で比較できるうえ、保険のプロが家計や加入目的に合った学資保険を探してくれます。

保険相談窓口のメリット

- 学資保険の返戻率を一括で比較できる

- 子どもの年齢や家計から最適な学資保険が見つかる

- 保険・お金のプロにライフプランを無料で相談できる

- どこでも相談できるので、小さい子どもがいても安心(訪問相談・オンライン相談可能)

- 無料相談だけOK!勧誘や営業も一切ナシ

保険相談窓口は何度でも無料で利用できます。学資保険は子どもの将来に備える大きな買い物。学資金の受け取りで損しないためにも、必ず保険相談窓口を利用しましょう。

次に、学資保険選びにおすすめな人気の保険相談窓口3社を紹介します。ぜひ参考にしてみてくださいね。

学資保険は早期加入がおすすめ!

学資保険は、できるだけ早く加入する方が安心、かつ有利です。

ポイント

学資保険は子供の学費を貯めるための保険なので、支払う保険料の総額が決まっている場合、早く契約した方が積み立て期間が長く月々に支払う保険料は安くなるからです。

学資保険は、一般的に子供が0歳の時から加入することができます。学資保険は、基本的に契約できる子どもの年齢を0~6歳の小学校入学までとしていることが多いです。

加入時期が遅いと、積み立て期間も短いため、月々で支払う保険料の負担は大きくなってしまいます。

学資保険を検討中の方は、早期に加入して計画的な積み立てを行いましょう。

妊娠中でも加入できる学資保険がある

学資保険の「出生前加入」という制度を利用すると妊娠中に加入できます。母子ともに健康で妊娠経過に問題がなければ加入できる制度です。

一般的に出産予定日の140日前から学資保険に加入することができる保険会社が多いです。妊娠中に学資保険に加入すると0歳で加入したことになるため、保険料を安く済ますことができます。

ポイント

また、子供が生まれてからの生活は授乳や睡眠などで忙しくなります。妊娠中に学資保険をじっくり選ぶことができます。

デメリットとしては、出産後の家計が想定しにくい点があります。想像以上に生活費がかさんでしまうこともあります。少しでも不安が残る方は保険相談窓口で学資保険の種類を相談してみましょう。

出産後に子どもの名前や生年月日を保険会社に改めて伝える必要があります。

学資保険に加入するメリット

学資保険に加入すると、以下のようなメリットがあります。

学資保険に加入するメリット

- 教育資金を他の貯金と分けて管理できる

- 投資が苦手でもお金を運用できる

- 税金負担が軽減される

- 医療・生命保険としての役割も担う

- 親が亡くなった際の保障がある

1.教育資金を他の貯金と分けて管理できる

学資保険を利用すれば、教育資金を他の貯金と分けて管理できます。人生では車や住宅の購入、冠婚葬祭など、教育以外にも膨大な費用が必要となる場面は多くあります。

注意点

家庭の貯金を全てまとめて管理していると、せっかく教育のために貯金していた分まで他の出費に充ててしまう可能性もあるので、管理には注意が必要です。

学資保険を活用し、他の支出と切り離して準備をすることで将来に向けて着実に貯金ができるため、教育資金に不安がある方におすすめです。

銀行口座を分けて預金しておく方法もありますが、返戻率100%以上の学資保険であれば金利は銀行より高くお得です。

2.投資が苦手でもお金を運用できる

学資保険は利用者からの保険料を保険会社が運用し結果に応じて受取金が変わるので、投資の一種でもあります。

「資産運用を始めたいけど、怖くて手をつけられない」という方は、学資保険を利用してみるのもおすすめです。

毎月保険料を支払うだけで運用はお任せできるので、投資の勉強はそこまで必要ありません。

3.税金負担が軽減される

学資保険は、生命保険料控除の対象です。給与などから計算される所得金額から、医療保険や終身保険、個人年金保険などと合わせて最大12万円が差し引かれます。

確定申告、年末調整などで忘れずに申請するようにしましょう。

所得税や住民税は差し引かれた残りの所得に応じて計算されるため、学資保険の支払いは節税の効果があります。

4.医療・生命保険としての役割も担う

学資保険は、商品によって死亡保障や医療保障の特約を追加して契約できる場合もあります。

医療保障であれば子供のケガや病気に対する保障、育英年金であれば契約者の死亡や高度障害時に資金を年金形式で受け取れる保証を受けられます。

保険料は高くなってしまいますが、保険と貯蓄をまとめて管理したいという方には特約への加入もおすすめです。

5.親が亡くなった際の保障がある

学資保険を契約する際、保険料払込免除特約を付帯することが可能です。保険料払込免除特約を付帯しておけば学資保険の契約者である親が亡くなった場合、以降の保険料は払込が免除されます。

また、支払いが免除になったとしても学資保険を解約しているわけではないため、満期で返ってくるお金やお祝い金は変わりません。

今現在学資保険に加入している方は、加入している保険に保険料払込免除特約が付帯しているのか確認しておきましょう。

一方でこれから学資保険に加入する方は、もしもの時にも備えられるよう保険料払込免除特約を付帯しておくのがおすすめです。

学資保険に加入するデメリット

学資保険には、主に以下の3つのデメリットがあります。デメリットを把握しておけば、デメリットを軽減できるので、しっかりチェックしておきましょう。

学資保険に加入するデメリット

- 満期まで引き出せない

- 早期解約は元本割れの恐れがある

- リターンは少なめ

- インフレに弱い

1.満期まで引き出せない

学資保険には満期が設定してあり、途中での引き出しは原則できません。保険期間が10年であれば、10年間保険料を支払い続け、その後に資金を受け取ります。

途中で保険料を払うのが難しくなったり、まとまったお金が必要となったりしても、学資保険で調整できないのはデメリットのひとつです。

2.早期解約は元本割れの恐れがある

「満期まで引き出せないなら、解約すればいいのでは?」と思うかもしれませんが、早期解約は元本割れの恐れがあり、損をする可能性が高いです。

解約してしまうと、これまでに払った保険料の総額に対して、返戻金がかなり少ないと感じるでしょう。

一度加入した場合は、満期まで継続しておくべきだといえます。

3.リターンは少なめ

学資保険も投資の一環ではありますが、株式投資などに比べて利率はかなり低いといえます。というのも、学資保険は安定性の高い国債で運用されている場合が多いからです。

注意点

リスクも低い分、リターンもそこまで高くないことは頭に入れておきましょう。

4.インフレに弱い

学資保険は加入した段階でお祝い金や保険金の受取額が決定するため、インフレに弱いのがデメリットの1つとして挙げられます。

ポイント

インフレとは商品の価格が上昇傾向にあることで、お金の価値が下がることです。

インフレによって商品の価格が上昇してもお祝い金や保険金の受取額は変わらないので、学資保険へ加入する際は頭に入れておきましょう。

学資保険を選ぶ5つのポイント・注意点

学資保険にはさまざまな商品があるため、どれにすればよいかわからない人も多いでしょう。

学資保険を選ぶ際には、以下5つのポイントに着目するとよいです。

返戻率

返戻率とは、払込保険料に対して受け取れる保険金の割合です。

100%以上であれば、元本以上の金額を受け取れます。

学資保険への加入目的が教育資金の貯蓄のみである場合には、できる限り返戻率の高い商品を選ぶのがおすすめです。

保障内容

学資保険には、子どもの通院やケガの治療費保障、育英年金など付帯できる特約がいくつか用意されています。

注意点

万一のことを考えるとすべて付帯してしまいたくなるかもしれませんが、保障を充実させるほど返戻率は下がります。

医療保障や親の死亡保障は、別で死亡保険や医療保険へ加入して備えることも可能です。

特約を付帯するときには、本当に必要かどうかをよく検討することが大切になります。

保障の柔軟性も重要

保障の柔軟性も学資保険を選ぶ際の重要なポイントです。保障内容を柔軟に変更することができれば、ライフスタイルの変化や予期せぬ状況が発生した際の対応がスムーズになります。

以下に、保障の柔軟性を評価するための具体的な項目を記載するので、ぜひ参考にしてみてください。

| 項目 | ポイント |

|---|

| 保障額の変更 | 子供の進学先や教育費用が変わる可能性に備えて、保障額を変更できるかを確認。 |

| 受取タイミングの変更 | 学資金の受取タイミング(例えば、入学時、卒業時など)を変更できるかを確認。 |

| 契約者の変更 | 保険契約者が変わる可能性がある場合、契約者を変更できるかどうかを確認。 |

| 支払い方法の変更 | 保険料の支払い方法(例:月払い、年払い、一時払いなど)を変更できるかを確認。 |

| 保険料の増減 | 収入の変動がある場合に、保険料の調整が可能かどうか確認。 |

| 保障内容の追加・削除 | 必要に応じて特約を追加したり削除したりできるかどうかを確認。教育資金以外の保障(医療保障や介護保障など)を後から追加できると便利。 |

| 保険期間の延長・短縮 | 学資保険の契約期間を延長または短縮できるかを確認。子供の進学状況やライフスタイルに合わせて契約期間を調整できるとより柔軟な対応が可能。 |

| 保険金の振替や使途変更 | 受け取る学資金を他の用途(例:海外留学、特別な教育支援など)に振り替えできるかを確認。 |

| 契約の一時中断・再開 | 特定の状況下で契約を一時的に中断し、後に再開できるかどうかを確認。 |

| 部分解約の可否 | 保険契約を部分的に解約することができるかどうかを確認。 必要な資金を一部だけ引き出せると、資金調整がしやすくなる。 |

保険金け取りのタイミング

保険金受け取りのタイミングも重要です。

学資保険の保険金は大学進学時に一括で支給されるものもあれば、小学校~大学卒業まで教育資金を受け取れるタイプもあります。

家計の状況をもとに、どのタイミングで教育資金が受け取れれば安心かを考えて選びましょう。

支払い方法・期間

学資保険選びにおいて、保険料の支払い方法や期間を柔軟に調整できるかどうかも重要なポイントです。

ポイント

生活スタイルや経済状況に合った支払い方法・期間を選択すれば、家計の負担が軽減し、計画的な貯蓄が可能になります。

主な保険料の支払い方法としては、以下のようなものが挙げられます。

| 支払い方法 | メリット | デメリット |

|---|

月払い | ・一度に支払う保険料が少ない分、家計の負担が軽減される | ・支払いが長期化する |

| 半年払い | ・保険会社によっては保険料の割引が適用される | ・保険料の支払い総額は月払いとあまり変わらないケースがある |

| 年払い | ・月払いより保険料が安くなる | ・払込免除特約が翌年からになる |

全期前納払い | ・高い割引率・返戻率が期待できる | ・まとまったお金を用意する必要がある |

一括払い | ・総支払保険料が安くなる ・返戻率が高くなる | ・解約すると元本割れしてしまう可能性がある |

支払う保険料が最も少なくなるのは一括払いです。それぞれにメリット・デメリットがあるため、支払い方法が豊富な学資保険を選ぶのがおすすめです。

契約内容の透明性

学資保険を選ぶ際は、契約内容の透明性もチェックしましょう。例えば、以下のような項目が明確になっていると安心です。

- 保険料の支払い期間と金額

- 満期時の返戻金額

- 保障内容と特約の有無

- 解約時の返戻金額

- 保険契約の初期手数料

- 継続手数料

- 解約時の手数料

- 保険金が支払われる条件

- 契約期間中の変更や解約に伴う影響

- 保険料の払込免除の条件

契約した後に想定外の費用が発生することを避けるためにも、上記はチェックしておきましょう。

より詳しく契約内容を把握するためには、保険相談窓口で話を聞いてみるのがおすすめです。

保険相談窓口を利用すれば、保険やお金に関する知識が豊富なスタッフが疑問点を分かりやすく解説してくれます。

学資保険加入における注意点

学資保険への加入を検討する際は、以下の注意点を頭に入れておきましょう。

学資保険に加入する際の注意点

- 最後まで払えるか確認する

- インフレに弱いことを知っておく

- 受取り時に税金がかかる

学資保険に加入する際は、今の収入に対して保険料が負担になりすぎないか慎重に確認しましょう。学資保険は満期まで引き出すことができず、途中解約も損をする可能性が高い商品です。

ポイント

今後のライフプランを見据えて、無理のない範囲で保険料を設定しておくべきだといえます。

また学資保険は、受取時に税金がかかるケースがあります。

| 契約者と満期保険金の受取人が違う | 贈与税 |

|---|

| 受取人と受取人が同じ | 所得税(一時所得) |

|---|

どちらも控除対象ですが、所得税のほうが控除の種類が多いため納税額は抑えられる可能性が大きいです。

学資保険に加入する際は、なるべく受取人を契約者本人にしておくと良いでしょう。

学資保険の加入・見直しにおすすめ!無料保険相談窓口3選

ここからは、学資保険におすすめの無料保険相談窓口についてキャンペーンなども含めてご紹介していきます。

自分に合った提案を受けるためにも、どのような特徴があるのか相談料など様々な要素を確認していきましょう。

ほけんのぜんぶ

おすすめポイント

- つみたて学資、ソニー生命の学資保険、ニッセイ学資の取扱いあり

- 累計相談件数は5万件以上

- 相談だけでお米600gなどのプレゼントあり

- スタッフ全員ファイナンシャルプランナーの資格持ち

- 完全無料

- 全国どこでも訪問相談可能(追加費用なし)

学資保険の相談窓口を探しているなら、ほけんのぜんぶは間違いなくおすすめです。豊富な専門知識を持つアドバイザーが在籍しており、全員がFP(ファイナンシャルプランナー)の資格を持っています。

学資保険を含む保険の累計相談件数は5万件以上と非常に豊富なため、安心して任せられるでしょう。

ポイント

実績が十分にあるので、信頼できる保険の相談窓口をお探しなら利用を検討してみてください。

保険に関する専門的な知識はもちろん、最新の市場動向や各社の製品比較にも精通しています。また、個々の家庭のライフスタイルや将来設計に応じた提案が得意です。

さらに相談は何度でも無料で受けられるので、初めての方でも安心でしょう。特に子どもの教育費は将来大きな負担となるため、計画的な準備が重要です。

ほけんのぜんぶなら、あなたのニーズに合った最適な学資保険を見つけるサポートをしてくれるでしょう。

基本情報

| 相談料 | 何度でも無料 |

|---|

| 取扱保険会社数 | 40社以上 |

|---|

| 店舗数 | 400店舗以上 |

|---|

| 対応地域 | 全国各地(離島を除く) |

|---|

| 相談方法 | 対面、オンライン |

|---|

| 予約方法 | 電話、公式サイト |

|---|

| 受付時間 | 10:00~19:00 |

|---|

保険見直しラボ

おすすめポイント

- 経験年数豊富なFPが多数在籍

- お客さま満足度97.3%の実績がある

- 相談後アンケート回答でプレゼントがもらえる

保険見直しラボは、学資保険の相談窓口として非常におすすめで、豊富な保険商品の取り扱いが大きな魅力のため、複数の保険会社から最適なプランを選び出せます。

平均12.1年以上と業界経験豊富な専門コンサルタントが在籍しており、一人ひとりの家庭状況や教育費用のニーズに合わせた最適な提案を受けられるのが強みです。

ポイント

お客さま満足度97.3%のため、対応の丁寧さなども数値として表されています。

さらに無料で利用できる相談サービスと、訪問相談にも柔軟に対応しているため、忙しい方でも気軽に利用できます。

シンプルな手続きで将来の教育費をしっかりと準備したい方には、保険見直しラボが最適な選択肢となるでしょう。

相談後にアンケートを回答すると様々なプレゼントをもらえるキャンペーンも実施中です。

基本情報

| 相談料 | 何度でも無料 |

|---|

| 取扱保険会社数 | 39社 |

|---|

| 店舗数 | 70店舗 |

|---|

| 対応地域 | 全国各地 |

|---|

| 相談方法 | 対面、オンライン |

|---|

| 予約方法 | 電話、公式サイト |

|---|

| 受付時間 | 9:00~18:00 |

|---|

保険クリニック

おすすめポイント

- 【おすすめしたい保険ショップ】ランキングで一位を獲得している

- 独自のIQシステムで27万人以上をサポート

- アフターサポートが充実している

保険クリニックは学資保険の相談窓口として最適で、幅広い保険プランを取り扱っているため、個々の家庭のニーズに適したプランを提案することが可能です。

また専門のアドバイザーが在籍しており、複雑な保険内容を分かりやすく説明してくれるので、初心者でも安心して相談できます。

おすすめしたい保険窓口として業界内1位を獲得するほど、サービスが充実ています。

保険クリニックが持つ保険IQシステムを活用して、一目で保障内容を確認できる「まるわかりシート」を配布しているのも特徴です。

信頼性と利便性を兼ね備えた保険クリニックは、学資保険の選び方で迷っている方に最適な選択肢と言えるでしょう。

ポイント

保険の提案からアフターサポートまで、要望に合わせて見てくれるのが大きな強みです。

基本情報

| 相談料 | 何度でも無料 |

|---|

| 取扱保険会社数 | 約50社 |

|---|

| 店舗数 | 271店舗 |

|---|

| 対応地域 | 全国各地 |

|---|

| 相談方法 | 対面、オンライン |

|---|

| 予約方法 | 電話、公式サイト |

|---|

| 受付時間 | 10:00~21:00 |

|---|

学資保険の税金|確定申告・年末調整で控除の対象に

学資保険の支払っている保険料は、生命保険料控除の対象になります。

Q.生命保険料控除とは

生命保険の年間払込保険料額に応じて所得税や住民税といった税金を安く抑えられる仕組み

控除額は、年間の払込保険料額によって異なります。

| 控除額(平成24年1月1日以降の契約) | 控除額(平成23年3月31日以前の契約) |

|---|

| 払込保険料額が2万円以下:払込保険料の全額 | 払込保険料が2万5,000円以下:払込保険料の全額 |

| 払込保険料額が2~4万円以下:払込保険料など×1/2+1万円 | 払込保険料が2万5,000~5万円以下:払込保険料×1/2+1万2,500円 |

| 払込保険料額が4~8万円以下:払込保険料など×1/4+2万円 | 払込保険料が5~10万円以下:払込保険料×1/4+2万5,000円 |

| 払込保険料額が8万円超:4万円 | 払込保険料が10万円超:5万円 |

上記から、払込保険料が少ない方が控除額が大きいことがわかります。

ポイント

会社員であれば年末調整時に、個人事業主であれば確定申告の際に申告することで、上記の控除を受けることが可能です。

また、満期保険金は一括受け取りにすることで一時所得の対象。一時所得とは、一時的な所得のことで金額によっては税金が発生します。

かかる税金は、受け取り金額-払込保険料総額-50万円(特別控除額)で算出してくださいね。

学資保険おすすめに関するよくある質問

学資保険のおすすめは?

明治安田生命の「つみたて学資」がおすすめです。

2025年7月現在、最大返戻率が127.4%と比較的高め。振込免除特約もあるので、万が一の際も安心できる学資保険と言えます。

学資保険をおすすめしない理由はある?

自由に引き出せない点や途中解約してしまうと元本割のリスクがあるというデメリットがあります。そのため、契約期間中の支払いが滞る可能性がある人にはおすすめできません。

また、NISAなど他の資産運用を活用して学費を用意しようとしている人は、資金の準備方法について十分に比較検討すると良いでしょう。

学資保険の受取方法のおすすめは?

学資保険は満期保険金として受け取るのが返戻率が高くおすすめです。

学資保険の受取方法は大きく分けて二つ。

①満期保険金②祝い金

いずれも受け取るタイミングで所得税や贈与税などの税金が発生する可能性があるので、受け取る金額や受け取りタイミングは事前に確認しておきましょう。

なお、満期保険金を設定したものの、受け取るタイミングを変更したいという場合は、契約後でも受け取りタイミングを変更できるのが一般的です。

かんぽ生命の学資保険はおすすめできる?

明治安田生命の「つみたて学資」などに比べると返戻率は高くありません。

出生予定日の140日前から加入できる・3つのコースから選べるなどの特徴があるので、ライフプランにフィットしたプランがある人にはおすすめです。

学資保険のメリット・デメリットは?

メリットは「教育資金とその他の貯蓄を分けて管理できる」「税金負担が軽減される」「医療・生命保険としての役割を担う」などの特徴がります。

デメリットは「満期までは引き出せない」「早期解約すると元本割れの可能性がある」「他の投資信託に比べるとリターンは少なめ」などが挙げられます。

学資保険の選び方は?

返戻率・契約期間・振込期間・振込方法・プランや特約などを比較しましょう。

ライフプランにあった学資保険を自力で探すのが難しいという人は、保険相談窓口を利用するのも手です。保険のプロが適切な商品を提案してくれます。

学資保険を途中で解約できる?解約した時のリスクは?

学資保険は途中で解約でき、解約返戻金を受け取り可能。ただし元本割れするリスクがあります。

また、万が一再加入したいと思った場合には年齢制限に引っかかり、学資保険に入れなくなる恐れがあります。

お金が足りない・借りたい場合は契約者貸付制度を検討してみてください。

契約者貸付制度なら解約払戻金を担保に、保険会社からお金を借りることが可能です。解約する必要もありません。

学資保険の代わりになるものはある?

・株や投資信託

・NISA

・毎月一定額を貯金

・児童手当の貯金

しかし、以上の方法は確実に教育資金を貯められるわけではなく、結果的に元本割れや資金不足になってしまうなど様々なリスクもあることに注意が必要。

確実に教育資金を貯めていきたい方や継続的に貯金ができる自信がないという方は、学資保険を利用するのがおすすめです。

まとめ

今回は、おすすめの学資保険を厳選して7つ紹介しました。学資保険は保険料を一定期間払い込むことで、基本的に元本以上の教育資金を用意できるという魅力的な商品です。

節税対策や生命保険・医療保険代わりにも活用できます。ただ、途中解約をすると元本割れが発生するなどデメリットもあるので注意が必要です。

家庭の状況に合った学資保険を選んで、子どもが安心して教育を受けられる環境作りを始めましょう。

参考文献

制作チーム

制作チームの願い

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。