初心者におすすめクレジットカード14選!失敗しない選び方解説

本記事の信頼性とお約束

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

キャッシュレス化が進む中で、クレジットカードを初めて持つ方が増えてきています。社会人になって初めてクレジットカードを持った方も多いでしょう。

しかし、クレジットカードにはさまざまな種類があるため、どのカードが初心者に適しているか分からない方もいるのではないでしょうか。

また、「初めてのクレジットカードの選び方は?」「カード選びに失敗したくない」「初心者がクレジットカードを持つ際の注意点は?」など、気になることが多い人もいるのではないでしょうか。

- 年会費無料のクレジットカードなら初めてでも維持費0で安心

- クレカ最大のメリットはポイント還元があること!還元率の高さは必ずチェック

- 還元率UP・割引が適用される優待店に、よく行くお店が入っていればもっとお得

- 不正利用の被害を受けないためにセキュリティは超重要

そこで本記事では、数ある人気おすすめクレジットカードの中から初心者におすすめクレジットカード10選を紹介。初心者向けに失敗しないクレジットカードの選び方や初心者がクレジットカードを持つ際の注意点も解説します。

- はい

- いいえ

- 20~30代

- 40代以降

- ポイントの使い道

- お得な使い方

- ポイントがいつでもどこでも

通常の2倍還元 - Amazonや対象コンビニでは

最大21倍還元 - 39歳以下だけが申し込める

特別なカード - タッチ決済対応で

リーダーにかざすだけ◎

- もう一度診断する

- 対象コンビニや飲食店で

最大7.0%ポイント還元※ - ナンバーレスで

カード番号がバレにくい - 支払いラクラクなタッチ決済に対応

- 最短10秒で気軽に発行※

※:即時発行ができない場合があります。出典

※:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- もう一度診断する

VIASOカード

- 貯まったポイントを年に1回

自動キャッシュバック - 対象サイト経由で

ネットショッピングが

最大25倍還元

- タッチ決済で初心者も決済しやすい

- 年会費が永年無料

- もう一度診断する

- 発行から1年間

ポイントが1.5倍還元 - 年間の利用額に応じて

ポイント還元率がUP - ポイントの有効期限が最大5年

- かざすだけで支払いが完結する

タッチ決済に対応

- もう一度診断する

・CFP®︎認定者(J-90295265)

・J-FLEC認定アドバイザー

・1級ファイナンシャル・プランニング技能士

・宅地建物取引士

・日本証券アナリスト協会検定会員補

・証券外務員1種

・DC(確定拠出年金)プランナー

■SNS・HP

・水野総合FP事務所

・2級ファイナンシャルプランナー技能士

・AFP(アフィリエイテッド ファイナンシャル プランナー=日本FP協会認定普通資格)

・DCコンサルタント

■SNS・HP

・ YouTube

・プロフィール

■著書

「私たちの「お金の使い方・貯め方」教えて下さい」

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。現在は、金融情報や生活用品など幅広いジャンルを取り扱うメディア「ゼロメディア」に携わっている。

※当サイトが提供する情報について

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。クレジットカードおすすめのランキングはポイント還元率や機能性、ポイントの還元率、キャンペーン、旅行障害保険、キャッシング、発行スピード、利用者の口コミなどを独自に点数にしております。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

広告等に関するガイドライン(一般社団法人第二種金融商品取引業協会)

比較広告に関する景品表示法上の考え方

特定商品取引法ガイド(消費者庁)

割賦販売法(後払分野)に基づく

監督の基本方針(経済産業省)

金融商品取引法

貸金業法改正の概要

Contents

初心者におすすめクレジットカードの検証ポイント

初心者の場合、還元率にあまり干渉しない方も少なくないでしょう。還元率はクレジットカードを利用すればするほど、その恩恵を感じられます。メインカードとして使うのであればお得さを実感するためにも必見すべき項目でしょう。

クレジットカードには年会費が無料のものと有料のものがあります。有料のクレジットカードはその分優待特典が多く、活用できればかなりお得なカードではあります。ただ、決済機能が目的である場合は年会費無料のカードで充分でしょう。

「なるべく早くクレジットカードを使ってみたい」「近いうちにクレジットカードでなければ決済できないものがある」など急ぐ理由がある方は発行スピードにも注目してみましょう。当メディアでは発行スピードにも注目して検証を行っています。

初心者のおすすめクレジットカードを選ぶ際の注目ポイントは何か、クレジットカードに知見の深い専門家の方にも意見をもらうべく独自インタビューを実施しました。

掲載している初心者おすすめのクレジットカードに関して、利用経験があるユーザーにもアンケートを実施。数値やデータ以外の情報がわかる実際の利用者の声も検証要素として取り込みました。

ゼロメディア編集部で行っています

独自調査による初心者におすすめクレジットカードの結論

| おすすめ クレカ | JCBカードW | 三井住友 カード(NL) | VIASOカード |

|---|---|---|---|

|  |  | |

| おすすめポイント | タッチ決済対応! いつでもどこでも 還元率2倍 | 最短10秒で 即時発行可能※ | ポイント自動 キャッシュバックで 使い道に困らない |

| 詳細 |

※即時発行できない可能性があります

初心者におすすめクレジットカードを利用したい人が最も注目すべき項目は、使いやすさでしょう。

「ポイント還元率」「年会費」「発行スピード」「専門家インタビュー」「ユーザーアンケート」にて検証を行った結果、当メディアが総合的に最も評価する初心者におすすめクレジットカードは『JCBカードW』です。

いつどこで決済してもポイントが2倍還元されます。特別な条件はないので簡単にポイントを貯めることができますよ。また、タッチ決済にも対応していて差し込み式のように暗証番号を入力する手間も不要です。

クレジットカードとは?初心者が知っておきたい基礎知識を簡単に解説

クレジットカードの仕組み

クレジットカードの基本的な仕組みは、商品やサービスを先に購入し、その支払いを後からまとめて行うことができる点です。手元に現金がなくても買い物ができるので、急な出費にも対応できるのがメリットです。

具体的には、利用者がクレジットカードを使って決済を行うと、カード会社が一時的にその金額を立て替えます。そして、後日カード会社から利用者に対して利用明細が送付され、利用者はその明細に基づいて指定の期日に支払いを行います。

クレジットカードを発行する際には、カード会社は利用者の信用情報を確認するために審査を行います。これは、利用者に対して立て替えを行っても適切に返済されるかどうかを見極めるためです。

なおクレジットカードは一括払いだけでなく、分割払いやリボ払いも選択できますが、これらの支払い方法では手数料が発生する場合があるので、利用時に注意が必要です。

参考:第4話 | クレジットカードの利用は慎重に-法務省 大人の道しるべ

引き落とし

クレジットカードの利用金額は、通常、利用者が登録した金融機関の口座から引き落とされます。引き落とし日はカード会社によって異なるため、契約時に確認しましょう。

クレジットカードには「締め日」と「引き落とし日」が設定されています。締め日は、カードの利用金額が集計される日で、引き落とし日はその請求金額が口座から自動的に引き落とされる日です。

ただし、引き落とし日が土日や祝日に重なる場合には、引き落とし日が前後することもあります。金融機関の休業日には注意しましょう。

クレジットカードが利用できる場面

クレジットカードは、店舗やネットショップでの買い物だけでなく、日常のさまざまな場面で利用できます。たとえば、以下のような支払いにも対応しています。

- 店舗

- ネットショップ

- 病院・調剤薬局

- 電気代・ガス代・水道代

- 国税・地方税

- 投資

- 保険

このように生活に密接に関連する支払いをクレジットカードで行うことで、現金を持ち歩く手間を省くだけでなく、カード利用によってポイントを貯めることもできます。毎月必ず発生する公共料金の支払いでポイントを獲得できるのでお得な利用方法です。

ただし、すべての店舗やサービスがクレジットカード支払いに対応しているわけではないので注意が必要です。税金や医療費など、一部のサービスではクレジットカードが利用できない場合や、特定のカードしか受け付けていないこともあります。

カードランクがある

クレジットカードでは、以下のようなカードランクがあります。

- ブラックカード

- プラチナカード

- ゴールドカード

- 一般カード

上にいくほど、上位カードを表しており、最も高いのがブラックカードです。一般的に上位のカードになるほど、付帯しているサービスや特典・保険が充実しています。

たとえば、ゴールドカード以上になると、空港ラウンジの無料利用やコンシェルジュサービス、特定のレストランやホテルでの優待割引を受けることができるものもあります。

ただし、上位カードには年会費が高額になるデメリットもあります。そのため自分のライフスタイルになったカードランクを選ぶのが重要です。

プロパーカードと提携カード

クレジットカードには、大きく分けて「プロパーカード」と「提携カード」の2種類があります。

プロパーは「正規の」という意味を表す言葉であり、国際ブランドやカード会社が独自に発行しているクレジットカードのことを指します。たとえば、JCB カード W・JCB カード W plus Lなどは国際ブランドのJCBが独自に発行しているプロバーカードです。

プロパーカードと提携カードは、基本的なクレジットカードとしての機能に大差はありませんが、カードによってサービス内容が異なるものも多いです。

たとえば、提携カードは、提携企業のサービスや特典がついていることが多く、航空会社のマイルが貯まるカードや、特定店舗でのポイント付与率が高いカードなどがあります。

参考:第1回 キャッシュレス決済の基礎知識-国民生活センター

審査の仕組み

クレジットカードを発行する際には、審査が必要です。この審査によって、カード会社は利用者がきちんと支払いを行えるかどうかを判断します。

審査の具体的な基準は公開されていませんが、一般的には安定した収入の有無や過去の支払い履歴「クレジットヒストリー」が重視されます。

また、年齢や職業、現在の借り入れ状況も審査の対象となることもあります。30代でクレジットカードの利用履歴がまったくない場合、「スーパーホワイト」と呼ばれる状況になり、審査が通りにくくなることもあります。

初心者でも失敗しない!初めて持つクレジットカードの選び方とは?

初心者がクレジットカードを選ぶ際は、以下のポイントに気を付けると良いでしょう。

優待加盟店でのポイント還元率

クレジットカードを初めて選ぶ際に重要なのは、優待店でのポイント還元率の確認です。

クレジットカードを初めて利用する初心者の方はポイント還元率のみを見てしまいがちですが、ポイント還元率とあわせて優待店を確認しましょう。

優待店を確認してから、その中でもポイント還元率の高いクレジットカードを選ぶことによってお得に利用することができるでしょう。

コストパフォーマンス

申し込むクレジットカードの年会費が無料なのか、有料なのかを確認しましょう。一般的に年会費有料のクレジットカードほど、特典やサービスが充実している傾向にあります。

例えば、無料でも旅行損害保険が付帯していたり、ポイントが貯まりやすい制度が充実していたり、電子マネーに対応していたりします。

年会費が自分の稼ぎに合っていないクレジットカードを選んでしまうと、負担になり得ます。

祖父江さん

クレカ初心者は年会費無料のクレジットカードがおすすめです。

サービス・補償内容

初めてクレジットカードを選ぶ際は、自分に合ったサービス・補償内容の充実しているものを選びましょう。クレジットカードによってサービス内容は異なります。

- セキュリティが充実

- ボーナスポイント

- マイルが貯まる

- 空港ラウンジを利用できる

- 国内海外旅行傷害保険

- ショッピング補償

- ライフスタイル

普段の自分のライフスタイルに合わせてぴったりなサービス・補償内容が充実しているクレジットカードを選びましょう。

祖父江さん

初心者の方にはセキュリティや補償内容が手厚いクレジットカードがおすすめですよ。

発行日数

クレジットカードをすぐに使いたいという人は、最短即日発行や翌営業日に発行可能なクレジットカードを選ぶと良いでしょう。

その点、最短即日に発行可能のクレジットカードであれば、申し込んだ当日にクレジットカードを使える可能性があります。 本記事で紹介した初心者におすすめのクレジットカード14選では、上記のクレジットカードもランクインしています。ぜひ参考にてみてくだい。 年会費無料のクレジットカードも多くあるので初心者におすすめと言えます。 クレジットカードによってキャンペーン内容は異なります。 時期やカード会社によって様々なお得なキャンペーンを行っているので、クレジットカードのキャンペーン内容で選ぶというのもひとつの手です。 各クレジットカードの新規入会キャンペーンには期間が設けられています。 期限内であれば、お得に還元が受けられるチャンスです。年会費無料のクレジットカードであれば、発行するだけでプラスになる可能性もあります。 初めてのクレジットカードを作るのであれば、ぜひキャンペーン期間中を狙いましょう。 ※1 【キャンペーン期間】2026年3月31日まで 初めてクレジットカードを作る際は、サポート・セキュリティ体制が充実していると安心です。 着目したいサポート・セキュリティ体制としては、以下のようなものが挙げられます。 ・不正利用や盗難・紛失、詐欺などに対する補償。 ・購入した商品が破損・盗難にあった場合の保険・補償制度。 ・旅行中の事故や病気に対する保険。 ・セキュリティコード ・不正利用を自動的に検知し、カード所有者に通知する不正利用検知シ ステム。 このように、何かあったときの補償やサポートがどの程度充実しているかも確認してみてください。 初心者のクレジットカード選びにおいて、サービス内容や特典が自身のライフスタイルに合っているかどうかも非常に重要なポイントです。 最適なカードを選ぶためには、まず自身の利用目的を明確にしましょう。以下に主な利用目的と選ぶ際のポイントを記載しているのでぜひ参考にしてみてください。 国際ブランドから選ぶのも一つの方法です。クレジットカードには、国際ブランドがあります。特にシェアが広いのが、下記5種類の国際ブランドです。 日本で最もシェアが広い国際ブランド。アメリカ方面に強みを持つ。 使用する場面に合わせて国際ブランドを選ぶとよいでしょう。 出典:キャッシュレス決済大規模調査の結果を発表 脱クレカが起きている?QRコード決済利用は躍進 -ipsos 普段使用している電子マネーから選ぶのも一つの方法です。電子マネーはカードやスマホを端末にかざすだけで支払うことができる機能のことで、クレジットカードのなかには、電子マネー機能が一体となったカードもあります。 電子マネーには、カード会社や交通会社など、多くの企業が提供しており、種類は多岐にわたります。たとえば、以下のような電子マネーが代表的です。 これらの電子マネーの中から、自身がよく使うものに対応したクレジットカードを選ぶことで、日々の支払いが便利になるでしょう。 また、クレジットカードと電子マネーを連携させることで、チャージをしたときにポイント還元を受けられるものもあります。自身が普段使用している電子マネーと相性のよいクレジットカードを選ぶのもおすすめです。 年齢やステータスから選ぶのも1つの方法です。クレジットカードの中には、年齢制限が設けられているカードもあります。 たとえば、JCB カード Wは、18歳から39歳までの入会者を対象にした限定カードで、大きな特徴の1つが、通常のJCBカードよりも2倍のポイントを獲得できる点です。そのため対象者は加入できるうちに入会しておく方がよいでしょう。 しかし、これらのカードは高い年会費が設定されていることが多く、上級者向けのカードと言えるでしょう。安定した収入がなければ審査に通らない可能性もあります。 ある程度の経済力や信用力が求められるので、無理をせず、自身のライフスタイルに合ったカードを選ぶことが重要です。 ランキングの根拠と各クレジットカードの評価はこちら>>> 0.5%※1 海外旅行傷害保険 (*)旅行代金等を事前に本カードで お支払いいただくことを条件とします。 海外旅行傷害保険 (*)旅行代金等を事前に本カードで お支払いいただくことを条件とします。 最短翌営業日※2 【要エントリー】新規ご入会& 条件達成で10,000円相当の グローバルポイントプレゼント(*3) ◯JCBカードW ◯VIASOカード ◯三菱UFJカード JCBカードWは初心者でもポイントが貯まりやすいのでおすすめです。年会費無料のカードの中でも屈指の高還元率を誇っています。 Amazon.co.jp、セブンイレブン、スターバックスなど、身の回りによくある使いやすいお店が多数。優待店の数は50以上です。 セキュリティー体制も充実。盗難・紛失時の補償では、申請日から60日前にさかのぼり、それ以降の損害額を補償します。 初心者でもポイントが簡単に貯められます。 当メディアが評価した最も初心者におすすめのクレジットカードです。難しい条件なく、ポイントが高還元で貯まる点が高評価の理由となりました。 また、貯まったポイントは多様なマイルに交換可能なため、飛行機移動が多い人も利便性が感じられるでしょう。 注意点としては申し込み時点で年齢制限があること。40歳以降は申し込み対象外のため、このカードを利用できません。 JCBカードW公式サイト JCBカードW plus Lは、女性向けに作られたJCBカードWです。 JCBカードWの特典や優待はそのままに、女性だけの美容・ファッションに関する特典や女性特有の疾病保険にお得な価格で入れるなどの機能が追加されています。 また、クレジットカードのデザインもピンク・白・花柄の3種類から好きなものを選択可能です。 JCBカードW plus L公式サイト 三井住友カード(NL)は、対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元されるので、初心者でもポイントが貯めやすいクレジットカードです。※2 セキュリティ面も◎。ナンバーレスのため、カード番号が印字されておらず、不正利用のリスクを抑えられます。カード情報もアプリで簡単に確認可能です。 ※1:即時発行ができない場合があります。 最短10秒(※1)で即時発行&カードナンバーを使ってすぐに利用開始できます! Vポイントは加盟店で利用することもカードの支払料金に充当することもでき、多様な使い方ができます。使い道が比較的自由自在なため、あらゆるニーズが叶うでしょう。 また、年会費無料にも関わらず海外旅行時のケガや病気のトラブルに備えられる旅行傷害保険が付帯。利用付帯のため、旅行代金をこのカードで決済するのが条件ですが、別途で保険をつける必要がないので便利ですよ。 三井住友カード(NL) 公式サイト (*)会員専用WEBサービスのID登録と15万円以上のショッピング利用が条件 VIASOカードは年会費無料なので初心者でも持ちやすいクレジットカードです。 「POINT名人.com」経由でのネットショッピングで、ポイントが最大25倍。普段からネットでの買い物が多い人にはポイントが貯まりやすいでしょう。 POINT名人.comでは多彩な店舗でのネットショッピングが可能。RakutenやYahoo!ショッピングなども入っているので、大抵のジャンルのものが手に入ります。 還元月にショッピング請求がある場合は自動的に差し引きされ、余剰分は口座に還元されます。貯まるポイント分は実質割引で利用できます。 ショッピング補償も年間100万円までを補償してくれるので安心ですね。 初心者でよくある悩みがポイントの使い道です。どうやって使おうか悩んでるうちにポイントが失効してしまうこともあるでしょう。 VIASOカードであれば貯まったポイントを年に1度、自動キャッシュバック。使った分だけお得になるのでダイレクトに恩恵を感じることができます。 海外旅行傷害保険 (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 (*)会員専用WEBサービスのID登録と15万円以上のショッピング利用が条件 (*)特典には条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。 ライフカードは、年会費永年無料。最短2営業日で発行されるためすぐに利用を始めたい方にもおすすめです。 また、ライフカードにはポイントアップ制度が充実。以下の時期や条件で獲得できるポイントが増えます。 特に、年間の利用額によってポイントが変わる制度がお得。最低で年50万円しか使わなくても1.5倍になるため効率よく貯められるでしょう。 ポイントの使い道も豊富。キャッシュバックしたり景品やマイル・他社ポイントに交換したりと様々な選択肢があります。 ポイントの有効期限も最大5年まで延長できるので、失効するリスクも抑えられるでしょう。 発行してから1年間や誕生月はポイントが高還元されます。日常の買い物や公共料金まであらゆる支払いをまとめるとかなり賢くポイントがポイントが貯められるでしょう。 また、メインカードで使うことで上記期間以外の基本還元率もアップ。元のポイント還元率が0.5%で低めなので、どんどんこのカードで決済して還元率を上げていくといいでしょう。 エポスカードは買い物が楽しく・お得になる特典が多数付帯しており、券面ナンバーレスなど安全面でも評価が高いことから初心者におすすめです。 エポスポイントUPサイトには、楽天市場・Yahoo!ショッピング・Qoo10など400以上の人気ショップが集まっており、効率よくポイントを貯めることが可能です。 さらに、飲食店・レジャー施設・スパなど全国10,000以上のお店で優待を受けることができるにも関わらず年会費は永年無料なので、持っておいて損はない1枚です。 今ならWEBからの新規入会で2,000円相当プレゼントキャンペーン中ですよ。※ お近くにマルイがあれば、買い物ついでに店頭で作ることも可能です。最短30分程度で発行できるので気軽に申し込めるでしょう。 また、エポスカードの優待加盟店では提示することで一般料金よりお得にサービスを利用することができます。初心者でも簡単に優待を受けられるのでおすすめの1枚です。 イオンカードセレクトは年会費永年無料。初心者におすすめの、クレジット機能とキャッシュカードが1枚になったクレジットカードです。 また、お得な特典が豊富に付帯しています。 さらに、年間ショッピング100万円以上といった条件達成で年会費無料のゴールドカードが発行。ステータスの高いクレジットカードを狙う方にもおすすめです。 キャッシュカード機能も搭載されており、すでにイオン銀行の口座開設している方もカードをまとめることができます。 クレジットカード初心者×イオングループをよく利用する人におすすめな1枚です。基本ポイント還元率は0.5%ですが、イオングループでは1.0%還元。 イオンのスーパーマーケットで食材など購入している方はこのカードを使うだけで普段よりお得に買い物でき、ポイントもどんどん貯まるでしょう。 イオンカード公式サイト リクルートカードは、年会費永年無料。ポイント還元率1.2%の初心者におすすめのクレジットカードです。 貯まったポイントも、ホットペーパーグルメやじゃらんゴルフなど様々なサービスに利用可能です。 また、国際ブランドにはVISA・Mastercard・JCBが揃っており、どれを選んでも普段使いしやすいでしょう。

祖父江さんキャンペーン内容

クレジットカード新規入会キャンペーンの一例

JCB カード W 最大25,000円キャッシュバック※1 三井住友カード(NL) 新規入会&条件達成

最大25,600円相当プレゼント※2

祖父江さん

※2 【申込期間】2026年3月31日までサポート・セキュリティ体制

項目 概要 24時間対応カスタマーサポート 問題が発生した際に、いつでも対応してもらえる。電話、メール、チャットなど、複数の問い合わせ方法があると便利。 保険・補償制度 不正利用防止 ライフスタイル

利用目的 ポイント 日常的な利用 食品や日用品の購入が主な用途の場合、ポイント還元率が高いカードや、特定の店舗での割引特典があるカードを選ぶのがおすすめ。 旅行や出張 海外旅行や出張が多い場合、海外旅行保険が付帯しているカードや、空港ラウンジサービスがあるカードが便利。 大きな買い物 海外旅行や出張が多い場合、海外旅行保険が付帯しているカードや、空港ラウンジサービスがあるカードが便利。 国際ブランド

国際ブランド 特徴 Visa JCB 日本で2番目にシェアが広い国際ブランド。日本発祥のため、日本での利用に強みを持つ。 Mastercard 日本で3番目にシェアが広い国際ブランドで、年々シェアを広げている。ヨーロッパ圏に強みを持つ。 American Express 高いステータス性を備えたカード。特典・保険が充実。 Diners Club ステータスが高く、優待サービスが充実。 電子マネー

年齢・ステータス

年会費無料!初心者におすすめのクレジットカード14選

調査したクレジットカード一覧はこちら>>>おすすめ

クレカJCBカードW 三井住友

カード(NL)VIASOカード ライフカード エポスカード イオンカード

セレクト三菱UFJカード リクルートカード 楽天カード dカード

年会費

(税込)永年無料 永年無料 無料 永年無料 永年無料 永年無料 永年無料 永年無料 永年無料 永年無料 基本ポイント還元率 1.0~10.5%※ 0.5% 基本還元率:0.5% 0.5% 0.5% 0.5% 1.2% 1.0% 1.0% 付帯保険 海外旅行

ショッピング海外旅行傷害保険

(利用付帯)

ショッピング保険– 海外旅行 ショッピング

ショッピング保険国内・海外旅行

ショッピング海外旅行 海外旅行

ショッピング国際ブランド JCB Visa/Mastercard® Mastercard® JCB/Visa/

Mastercard®Visa JCB/Visa/

Mastercard®JCB/Visa/

Mastercard®

/American Express®JCB/Visa/

Mastercard®JCB/Visa/

Mastercard®Visa/

Mastercard®スマホ決済 Apple Pay

Google PayApple Pay

Google PayApple Pay(*2)

QUIQPayApple Pay

Google Pay

楽天ペイApple Pay

Google Pay

楽天ペイApple Pay

楽天ペイApple Pay(*2)

QUICPay

(*1)

Apple Pay

Google Pay

楽天ペイApple Pay

Google Pay

楽天ペイApple Pay マイル ANA/JAL ANA – ANA ANA/JAL JAL JAL – ANA/JAL JAL セキュリティ ナンバーレス

不正利用検知

本人認証ナンバーレス

不正利用検知

顔写真による本人認証ナンバーレス

不正利用検知

本人認証ナンバーレス

不正利用検知ナンバーレス

不正利用検知

本人認証ナンバーレス

不正利用検知

本人認証ナンバーレス

不正利用検知

本人認証2段階認証

ログインアラートナンバーレス

不正利用検知

ワンタイムパスワード認証不正利用検知

本人認証不正利用補償 ◯ ◯ ◯ ◯ ◯ ◯ ◯ ◯ ◯ ◯ 発行スピード 最短5分※ 最短10秒※ 最短翌営業日 最短2営業日 最短即日 最短即日 約1週間 約1週間 最短5日 申し込み可能年齢 18〜39歳 満18歳以上の方

(高校生は除く)原則として18才以上で、

安定した収入のある方

(高校生を除く)18歳以上の方 18歳以上の方 18歳以上

高校生不可原則として18才以上で、

安定した収入のある方

(高校生を除く)満18歳以上の方 18歳以上の方 18歳以上の方 新規

入会特典新規入会+

条件クリアで最大

25,000円

キャッシュバック

新規入会後

スマホタッチ決済1回で

25,600円分プレゼント

(〜2026/3/31)新規入会+

条件クリアで最大

10,000円

キャッシュバック(*)

最大15,000円

キャッシュバック2,000円分

ポイントプレゼントWebより新規入会

&各種条件達成

最大5,500WAON POINT

もらえる※

JCBブランド選択で

最大6,000円分

ポイントプレゼント新規入会&利用

8,000ポイントプレゼント入会&利用

合計最大8,000ポイント

もらえる詳細

※還元率は交換商品により異なります。

※モバ即入会の場合。

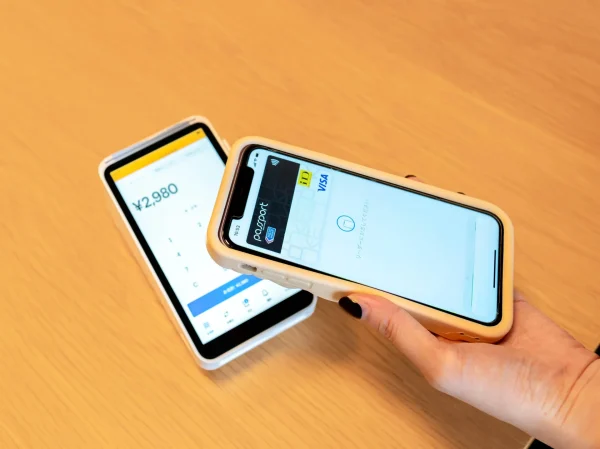

カードのお申し込みから最短5分程度(※1)で審査が完了し、すぐにMyJCBアプリでカード番号等の確認ができます。

カードを受け取る前に、ネットショッピングや店頭で利用できます。(※2)

(※1)モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

(※2 )モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

◯三井住友カード(NL)

※:即時発行ができない場合があります。

※:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

◯イオンカードセレクト

※WEBより対象カードの新規入会・利用、イオンウォレット登録で最大5,000WAON POINTを進呈!

ご利用期間:カード登録月の翌々月10日まで

イオンウォレットご登録期間:カード登録月の翌々月末日まで

①カードご入会特典:WEB新規ご入会で1,000WAON POINT 進呈

②カードご利用特典:カードご利用分の10%相当をWAON POINTで還元(上限4,000WAON POINT)

(*)会員専用WEBサービスのID登録と15万円以上のショッピング利用が条件

(*2)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*1)Mastercard®とVisaのみ。

(*2)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。

(*3)特典には条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。JCB カード W

JCBカードWの主な優待店 Amazon.co.jp セブン-イレブン スターバックスコーヒー 高島屋 pt:4倍 pt:3倍 pt:11倍 pt:3倍 監修者コメント

祖父江さんJCBカードWの口コミ

JCBカードWの総評

JCBカードWの基本情報

年会費 永年無料 ポイント還元率 1.0~10.5% 貯まるポイント J-POINT 交換可能マイル ANA

JAL

スカイ付帯保険 海外旅行

ショッピング対応スマホ決済 Apple Pay

Google Pay申込可能年齢 18歳以上39歳以下 出典

※還元率は交換商品により異なります。

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。女性の方は、JCBカードW plus L もおすすめ!

年会費 永年無料 ポイント還元率 1.00%~10.50%※ 貯まるポイント J-POINT 交換可能マイル ANA

JAL

スカイ付帯保険 海外旅行

ショッピング対応スマホ決済 Apple Pay

Google Pay申込可能年齢 18歳以上39歳以下 出典

※還元率は交換商品により異なります。

※: スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。三井住友カード(NL)

監修者コメント

祖父江さん三井住友カード(NL)の口コミ

三井住友カード(NL)の総評

三井住友カード(NL)の基本情報

年会費 永年無料 ポイント還元率 0.5~7%※2 貯まるポイント Vポイント 交換可能マイル ANAマイル 付帯保険 海外旅行傷害保険

(利用付帯)対応スマホ決済 Apple Pay

Google Pay

申込可能年齢 満18歳以上の方

(高校生は除く)出典

※1:即時発行ができない場合があります。

※2:※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。 VIASOカード

監修者コメント

祖父江さんVIASOカードの口コミ

VIASOカードの総評

VIASOカードの基本情報

年会費 無料 ポイント還元率 基本還元率:0.5% 貯まるポイント VIASOポイント 交換可能マイル ー 付帯保険

ショッピング保険対応スマホ決済 Apple Pay

QUICPay申込可能年齢 原則として18才以上で、安定した収入のある方(高校生を除く) ライフカード

・誕生月はポイント3倍

・年間利用額に応じてポイント最大2倍

・ネットショップL-Mallにてポイント最大25倍監修者コメント

祖父江さんライフカードの口コミ

ライフカードの総評

ライフカードの基本情報

年会費 永年無料 ポイント還元率 0.5% 貯まるポイント サンクスポイント 交換可能マイル ANA 付帯保険 ー 対応スマホ決済 Apple Pay

Google Pay

楽天ペイ申込可能年齢 18歳以上 エポスカード

監修者コメント

祖父江さんエポスカードの口コミ

エポスカードの総評

エポスカードの基本情報

年会費 永年無料 ポイント還元率 0.5% 貯まるポイント エポスポイント 交換可能マイル ANA

JAL付帯保険 海外旅行 対応スマホ決済 Apple Pay

Google Pay

楽天ペイ申込可能年齢 満18歳以上

(高校生を除く)イオンカードセレクト

監修者コメント

金子さん

イオンカードセレクトの総評

年会費 永年無料 ポイント還元率 0.5〜1.0% 貯まるポイント WAON POINT 交換可能マイル JAL 付帯保険 ショッピング 対応スマホ決済 Apple Pay

楽天ペイ申込可能年齢 18歳以上、高校生不可 出典

※終了日未定

※ご利用期間:カード登録月の翌々月10日まで イオンウォレットご登録期間:カード登録月の翌々月末日まで(※期間中、利用額1万円(税込)以上の方が対象) ①カードご入会特典:WEB新規ご入会で1,000WAON POINT 進呈 ②カードご利用特典:カードご利用分の10%相当をWAON POINTで還元(上限4,000WAON POINT)リクルートカード

リクルートカードの口コミ

口コミの出典:リクルートカードに関する口コミ募集!

リクルートカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.2~3.2% |

| 貯まるポイント | リクルートポイント |

| 交換可能マイル | ー |

| 付帯保険 | 海外旅行 国内旅行 ショッピング |

| 対応スマホ決済 | Apple Pay Google Pay 楽天ペイ |

| 申込可能年齢 | 満18歳以上 (高校生を除く) |

出典

リクルートカード公式サイト

※国際ブランドをJCBにした方限定【キャンペーン期間】終了未定

楽天カード

- 年会費永年無料

- 楽天市場の利用でポイント3%還元

- セキュリティー体制が充実

- 新規入会特典:最大5,000ポイント※

楽天カードは年会費永年無料です。

通常ポイント還元率が1.0%なので、普段使いでポイントが貯まりやすいことが魅力と言えます。

また、その他たくさんのお店で楽天カードを提示するだけでもポイントを獲得できるため、ポイントカードとして使うのもおすすめです。

セキュリティー体制が充実。24時間体制で不正利用を監視・検知、また楽天カード紛失・盗難時の損害金額を補償など他にも対策が組まれています。

楽天カードの口コミ

楽天カードの基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0 |

| 貯まるポイント | 楽天ポイント |

| 交換可能マイル | JAL/ANA |

| 付帯保険 | 海外旅行 |

| 対応スマホ決済 | Apple Pay Google Pay 楽天ペイ |

| 申込可能年齢 | 18歳以上 |

楽天カード公式サイト出典

※【キャンペーン期間】終了時期未定

dカード

- 年会費永年無料

- 通常還元率1%〜

- 新規入会&利用で最大8,000ポイント進呈※

- 最短5分で審査完了※

dカードは年会費永年無料。最短5分で審査が完了するため、すぐに使い始めたい方にも最適です。

1.0%還元・100円で1ポイント貯まるのが最大の特徴と言えます。

また、家族カードも年会費無料で発行可能。家族会員の方もETCカードを発行できます。

ETCカードは、年1回以上利用すれば年会費無料になるので非常にお得です。

dカードの口コミ

dカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 貯まるポイント | dポイント |

| 交換可能マイル | JAL |

| 付帯保険 | 海外旅行 ショッピング |

| 対応スマホ決済 | Apple Pay |

| 申込可能年齢 | 18歳以上 |

出典

dカード公式サイト

※【キャンペーン期間】終了時期未定

※お申込み時に引き落とし口座の設定が完了している必要がございます。満たしている場合であっても、お客さまのお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

JCBカードS

- 年会費永年無料

- 家族カード・ETCカードも無料

- パートナー店での利用でポイント最大20倍アップ

- 「JCBカードS優待 クラブオフ」が付帯

JCBカードSは、本会員・家族カード・ETCカードもすべて年会費無料のクレジットカード。基本還元率は0.5%と平均的ですが、スターバックスやAmazon・セブンイレブンなどパートナー店で利用すれば、ポイントがアップし、最大で20倍アップする店舗もあります。

国内外20万ヶ所以上で利用できる割引サービス「JCBカード S 優待 クラブオフ」を提供しており、グルメ、レジャー、エンタメなどのサービスを最大80%OFFで楽しめるのも魅力の1つです。

また、カードデザインは3種類から選択可能で好みに合わせて選べます。さらに、「ナンバーレスタイプ」と「カード番号ありタイプ」の2種類も用意されており、より安全性を重視する方や、従来のデザインを好む方、それぞれのニーズに対応しています。

JCBカード Sは、紛失・盗難補償も付帯しており、万が一のトラブル時にも安心。また、旅行先での怪我や治療に対する補償、スマホのディスプレイ破損補償まで完備しているため、日常生活から旅行まで幅広くサポートを受けられます。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.50%~10.00%※ |

| 貯まるポイント | J-POINT |

| 交換可能マイル | ANA JAL スカイ |

| 付帯保険 | 海外旅行傷害保険(利用付帯) JCBスマートフォン保険 |

| 対応スマホ決済 | Apple Pay |

| 申込可能年齢 | 原則として18歳以上(高校生を除く) |

出典

JCBカード S公式サイト

※還元率は交換商品により異なります。

PayPayカード

- ナンバーレスなのでセキュリティ面で安心

- PayPayクレジットの利用で付与率最大1.5%

- お買いもの予算設定ができる

PayPayカードは、年会費無料のクレジットカード。ナンバーレスなので、不正利用されるリスクが低く安心してご利用いただけます。

またPayPayカードをPayPayアプリに登録すれば、PayPay残高へチャージなしでも利用できるため、支払いの場面に合わせた柔軟な利用が可能です。(※)利用するにはYahoo! JAPAN ID連携が必要です。

PayPayカードには、お買いもの予算設定機能が搭載されており、あらかじめ設定した予算に達すると通知が届く仕組みになっています。そのため使いすぎを防ぎ計画的な支出管理ができるでしょう。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%~5.0% |

| 貯まるポイント | PayPayポイント |

| 交換可能マイル | ー |

| 付帯保険 | ー |

| 対応スマホ決済 | Apple Pay Google Pay |

| 申込可能年齢 | 満18歳以上の方 |

出典

PayPayカード公式サイト

①PayPayポイント(PayPayカード特典)1%(※1)

②PayPayポイント(指定支払い方法)3%(※1※2)

③PayPayポイント(ストアポイント)1%

(※1)出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

(※2)開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちら(https://shopping.yahoo.co.jp/promotion/campaign/mainichi/)をご確認ください

(※3) 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

(※4 )Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

(※5) 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

(※6) 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

au PAYカード

- 年会費無料でいつでもポイント1%還元

- Pontaカード提示でポイント二重取りが可能

- au/UQ mobileユーザーは、毎月の携帯電話料金が割引

- 新規入会&利用で合計最大5,000ポイントプレゼント※1

au PAYカードは、買い物や公共料金の支払いに利用するたびに、100円(税込)ごとに1Pontaポイントが貯まる還元率1.0%の高還元率クレジットカードです。

特に、au PAYマーケットでの買い物では、最大7%の還元が受けられるので、オンラインショッピングをよく利用する方にとっては大きなメリットです。

さらにau/UQ mobileユーザーは、毎月の携帯電話料金の支払いをau PAYカードにすれば、毎月110円(税込)の割引が受けられます。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0%~7.0% |

| 貯まるポイント | Pontaポイント |

| 交換可能マイル | ー |

| 付帯保険 | 海外旅行障害保険 お買い物あんしん保険(国内・海外) |

| 対応スマホ決済 | Apple Pay au PAY |

| 申込可能年齢 | 満18歳以上(高校生を除く) |

出典

au PAYカード公式サイト

※1 2024年6月1日(土)0:00~

apollostation card

- 本カード・家族カード・ETCカードの年会費が無料

- ガソリン・経由が最大10円/L引き

- 海外・国内のパッケージツアー最大8%OFF

- 国際ブランドが3種類から選べる

apollostation cardは、apollostationのガソリンスタンドでお得に給油できるクレジットカードです。このカードを利用することで、ガソリンや軽油は2円/L引き、灯油は1円/L引きになります。

また、入会後1ヶ月間は特典があり、ガソリンや軽油が5円/L引き、灯油が3円/L引きと、新規入会者にお得なサービスが提供されています。

本カードだけでなく家族カードやも年会費無料で発行できるので、家族全員で燃料費を節約することもできます。

またapollostation cardは旅行好きの方にも便利なサービスを提供。国内外のパッケージツアーを割引価格で利用できる「tabiデスク」が付帯しているので、旅行時にも役立つでしょう。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 貯まるポイント | プラスポイント |

| 交換可能マイル | ANA JAL |

| 付帯保険 | 海外・国内旅行傷害保険 海外・国内ショッピング |

| 対応スマホ決済 | Apple Pay Google Pay |

| 申込可能年齢 | 満18歳以上(高校生を除く) |

年会費無料!女性におすすめの初心者向けクレジットカード

JCB CARD W plus L

- 年会費永年無料

- かわいい3種類のデザインカードが選べる

- いつでもポイントが2倍獲得できる

- 女性のための保険サポートが充実

JCB CARD W plus Lは、18〜39歳入会限定の年会費永年無料カード。カードデザインがかわいく、白、ピンク、写真家・映画監督の蜷川実花氏がディレクションしているブランド「M / mika ninagawa」とコラボしたデザインの3種類のカードを選ぶことができます。

JCB CARD Wと同様に、通常のJCBカードの2倍のポイントを貯められることが魅力の1つで、さらに女性向けに特化した特典や保険が充実しているので、美容や健康に関心の高い方におすすめです。

また女性特有の病気で入院・手術した場合を中心に、様々な病気による費用を補償してくれる保険サポートなども用意されています。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.00%~10.50%※ |

| 貯まるポイント | J-POINT |

| 交換可能マイル | ANA JAL スカイ |

| 付帯保険 | 海外旅行傷害保険(利用付帯) 海外ショッピング |

| 対応スマホ決済 | Apple Pay Google Pay |

| 申込可能年齢 | 18歳以上39歳以下(高校生を除く) |

出典

JCB CARD W plus L公式サイト

※還元率は交換商品により異なります。

楽天PINKカード

- 年会費永年無料

- 楽天PINKカード限定のカスタマイズ特典が利用できる

- かわいい4つのデザインが選べる

- セキュリティ対策が強固

楽天PINKカードは年会費は永年無料で基本還元率は1.0%と楽天カードの魅力はそのままに、さらに女性向けに特化されたクレジットカードです。

楽天PINKカードでは、通常の楽天カードの特典以外にカスタマイズ特典が用意されており、自分のニーズに合わせて特典を選ぶことが可能です。

さらに、楽天PINKカードはセキュリティ対策にも力を入れています。カードが利用された際には、すぐにメールで通知が届くため、万が一の不正利用にも迅速に対応できる仕組みが整っています。

また、不正利用探知システムが24時間体制でカードの使用状況を監視・検知しているため、より安全にカードを利用できるのも大きなメリットです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%~3.0% |

| 貯まるポイント | 楽天ポイント |

| 交換可能マイル | JAL |

| 付帯保険 | 海外旅行傷害保険 |

| 対応スマホ決済 | Apple Pay 楽天ペイ |

| 申込可能年齢 | 18歳以上(高校生を除く) |

クレジットカードはどうやって作る?初心者でも作れる?

クレジットカードは作ったことがない人でも、安定した収入があれば簡単に作ることができます。

- 申し込みページにアクセス

→Web完結可能なクレジットカードがおすすめ - 申し込み情報や本人確認書類を提出

→本人確認書類は事前に用意!スマホで撮影してアップロードできるクレジットカードも - 審査結果を待つ

→急ぎの方は即日発行できるクレジットカードがおすすめ - クレジットカードの受け取り

→郵送がメイン。アプリ上で発行できるデジタルカードもある

1申し込みページにアクセス

まずは、クレジットカードを申し込みましょう。申し込み方法は、WEB以外にも、郵送や店頭などがあります。クレジットカードによって用意している申し込み方法は違うので、事前に確認してください。

それぞれの申し込み方法における特徴は下記のとおりです。

| Web |

|

|---|---|

| 郵送 |

|

| 店頭 |

|

初心者でクレジットカードの申し込みに不安がある方は、対面で申し込める店頭申し込みもおすすめです。エポスカードなどは店頭でも最短当日に受け取りできます!

※モバ即(最短5分)の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

2申し込み情報や本人確認書類を提出

申し込みページにて、名前・生年月日などの個人情報や口座情報などを入力していきましょう。入力した内容が間違っていると審査が長引いたり、審査に落ちたりすることがあるため注意してください。

また、入力が終わったら本人確認書類を提出します。申し込みの途中で慌てて用意すると情報を正確に入力できないことも考えられるため、前もって手元に用意しておくのがおすすめです。

クレジットカードの申し込みに必要なもの

クレジットカードの申し込み時には、主に下記のものを用意することを求められます。

事前に準備しておくことで、手続きをスムーズに進めることができるでしょう。

- 本人確認書類

→運転免許証・マイナンバーカード・パスポート・健康保険証など - 銀行口座の情報

→通帳やキャッシュカードを用意するのがおすすめ - 印鑑

→郵送や店頭で申し込む方は必要

Webの申し込みであっても本人確認書類を撮影して提出することが求められるため、必ず準備してください。

印鑑は郵送や店頭での申し込み時には必要となりますので、忘れないようにしましょう。

3審査結果を待つ

クレジットカードを発行するには、必ず審査に通過しなければなりません。

どれだけ申し込んだ本人が滞りない支払いが可能だと言っても、客観的な目線から支払い能力を判断する必要があります。

ただ、一般的には、信用情報・勤務先情報・収入をチェックされると言われています。

それぞれの項目において、クレジットカードの審査時に何を見られるのか解説しますのでご参考ください。

| クレジットカードの審査で見られるポイント | |

|---|---|

| 信用情報 | ・クレジットカードやローンの申し込み状況 ・過去の延滞や債務整理などの履歴 |

| 勤務先情報 | ・雇用形態 ・勤続歴 |

| 収入 | ・毎月安定した収入があるか |

信用情報とは、クレジットカードやローンなどの申し込み状況・過去の延滞履歴などです。信用情報はCICやJICCという機関が管理しており、審査の際に照会されます。

その他、勤務先情報や収入も確認されることが多いです。正社員として毎月安定したお給料をもらえている方が審査でも有利だと言われています。

審査が甘い・審査なしのクレジットカードはない!

審査が甘い・緩いクレジットカードはありません。なぜなら、どのクレジットカード会社も審査基準を公開しておらず、審査難易度を比較することはできないからです。

クレジットカードは基本的に後払い。そのため、申込者に返済能力があるか、利用額を踏み倒さないか、きちんと審査する必要があります。

口コミサイトでは、ユーザーの実体験に基づいて各カードを比較して「審査に通りやすい」と評価されているクレジットカードがありますので、参考にしてみるのも一つの方法です。

4クレジットカードの受け取り

審査に通ったら、クレジットカードが発行されます。

郵送にて送られてくるのが主流ですが、プラスチックカードが届く前にデジタルカードをアプリ上で発行できる場合も。急ぎの方はデジタルカードがおすすめです。

他にも、店頭でカードを受け取れる場合もありますので、あらかじめ受け取り方法を確認しておくことをおすすめします。

また、本人以外は受け取ることができないため、注意してください。不在の場合は再配達となり、ポスト・宅配ボックスに投函されることもありません。

都合の良い時間帯を見つけて、受け取りの際は家にいるようにしましょう。

申し込み内容の入力を間違えた!どうしたらいい?

申し込みをした際に、年収や住所など、入力した情報を間違えてしまうケースも少なくありません。ここでは、入力ミスをしてしまった場合の対処法と、間違ったままにしておくリスクについて紹介します。

速やかに連絡する

「引っ越したばかりでうっかり以前の住所を入力してしまった」「年収欄に入力する数字を間違えてしまった」など、申し込み内容の入力を間違えてしまうケースは多々あります。

申し込みに必要な情報を間違えて入力した場合は、速やかにカード会社へ連絡をしましょう。

オペレーターに対して、申し込み情報を誤ってしまったことを伝え、訂正・修正をしてもらう、あるいは再度情報共有が必要な場合は指示に従うなど、適切な対応を取りましょう。

そのままにしておくと審査落ちのリスクあり

誤った情報をそのままにしておくと、虚偽申請として審査落ちとなるリスクがあります。また、虚偽申請は審査落ちだけでなく、信用情報にも悪影響を与えかねません。

クレジットカードの申し込みは、正しい情報をきちんと入力することが大前提であることを、きちんと理解しておきましょう。

初心者が把握しておきたいクレジットカードのメリットは?

クレジットカードのメリットとしては、以下のようなものが挙げられます。

- 現金を持ち歩く必要がない

ネットショッピングやオンラインサービスの支払いに使える

利用代金に応じてポイントが貯まる

様々な支払い方法に対応している

- 明細で支払い管理がしやすい

現金を持ち歩く必要がない

クレジットカードを利用すれば、現金を持ち歩く必要が減り、現金の紛失や盗難のリスクを軽減できます。仮にクレジットカードを紛失してしまっても、カード会社に連絡して利用停止・再発行できるため安心です。

手軽に決済できる点は便利ですが、利用可能額がなくなってしまうとカード利用停止となり、自動引き落としなどができなくなってしまうため注意しましょう。

利用代金に応じてポイントが貯まる

利用代金に応じてポイントが貯まるのもクレジットカードのメリットです。多くのクレジットカードは、たとえば、1,000円の買い物で10ポイント獲得できる等、一定の金額を利用するとポイントが貯まるのが一般的です。

初心者の場合は、年会費無料のクレジットカードを選ぶと、コストを最低限に抑えてポイントを貯められるためとてもお得です。

様々な支払い方法に対応している

様々な支払い方法に対応しているのもクレジットカードのメリットです。

便利な支払い方法としては、分割払いやリボ払いが挙げられます。

リボ払いとは、利用件数や利用額にかかわらず毎月の支払額を一定に設定できる支払い方法です。例えば、毎月の支払額を5000円に設定した場合、利用残高が何円だとしても毎月5000円を支払うことになります。

毎月の支払額を無理のない範囲に設定すれば、家計を圧迫することなく長期的に支払いを継続していけます。

ただし、元本に対して毎月の支払額を少なく設定しすぎると、毎月支払う金額の大半が手数料となり元本が減りにくくなる場合があるため注意しなくてはなりません。

付帯保険を利用できる

クレジットカードを作成すると様々な付帯保険を利用できます。

主なクレジットカードの付帯保険としては、以下のようなものが挙げられます。

| 保険 | 概要 |

|---|---|

| 国内・海外旅行保険 | ・国内・海外での病気やケガに対する治療費が補償される。 ・急な事情で旅行をキャンセルした場合の費用が保障される。 ・旅行中に持参した物品の損害や盗難が補償される。 |

| ショッピング保険 | ・購入した商品が破損した場合に修理費用や交換費用が補償される。 ・購入した商品が盗まれた場合の損失をカバー。 ・商品が初期不良や故障した場合、一定の条件のもとで補償されることがある。 |

| カード盗難保険 | ・盗まれたカードが不正に使用された場合、その損失をカバー。通常、カード発行会社が被害額を補償してもらえる。 ・盗難や紛失に伴うカードの再発行手数料がカバーされることがある。 |

| 個人賠償責任保険 | ・他人に対して損害を与えた場合に発生する賠償責任をカバーする保険。 ・自宅や公共の場で、他人にケガをさせたり、他人の物を損壊した場合に適用される。 |

| 長期入院保険 | 一定期間以上の入院をした場合に補償を受けられる保険される。 |

具体的な保障内容はクレジットカード会社によって異なるため、詳細は公式サイトから確認してみてください。

明細で支払い管理がしやすい

クレジットカード支払いにすると毎月明細を確認できるので、支払い管理がしやすくなるのはメリットの1つでしょう。

クレジットカードを使用すると、毎月決まったタイミングで利用明細が発行され、過去の支払い内容が一目で確認できるので、支出の把握が楽になります。

しかしクレジット払いなら、明細1枚で管理できるので、この手間が省けます。光熱費や携帯料金、日常の買い物まで、すべてをクレジットカードで支払うことで、月々の支出を1枚の明細書で確認できるので、より効率的な管理が可能です。

初めてクレジットカードを持つときの注意点

ここでは、初心者が初めてクレジットカードを利用する際に、安心・安全に利用できるようにいくつかの注意点を紹介します。

保険が自動付帯か利用付帯か確認する

ほとんどのクレジットカードには保険が付帯しています。その保険は自動付帯なのか、利用付帯なのかに注意しましょう。

| 自動付帯 | クレジットカードを所持しているだけで効果を発揮する保険 |

|---|---|

| 利用付帯 | 旅行費の一部をクレジットカードで支払った場合のみに効果を発揮する保険 |

利用付帯保険の場合は、利用条件がカード会社によって異なりますので、公式のホームページなどでしっかり確認しましょう。

初期設定でリボ払いが設定されている場合がある

クレジットカードの中には、初期設定でリボ払いが設定されている場合もあります。

人によっては手数料がかかりすぎて、リボ払いの元本がなかなか減らないという場合もあるので注意しましょう。

手数料を確認する

初めてクレジットカードを持つ初心者の中には、手数料がかかるのではと不安に思う方もいるでしょう。

しかし、クレジットカードは、基本一括払いや2回払いで手数料がかかることはありません。

以下はJCBカードWを例に、10万円の商品を分割払いした際の手数料の例です。

| 3回払い | 10回払い | 24回払い | |

|---|---|---|---|

| 手数料率 (実質年率) | 15.00% | 15.00% | 15.00% |

| 手数料 | 2,327円 | 6,817円 | 16,178円 |

分割回数だけでなく利用金額によっても手数料が異なってきます。

ポイントの有効期限を確認する

クレジットカードのお得なサービスの1つはポイントが貯まること。ポイントには有効期限が定められていることがほとんどです。

ポイント還元率でクレジットカードを選んでコツコツ貯めても、利用することができなければ意味がありませんので注意しましょう。

支払い期限を確認する

クレジットカードを初めて作る際は、支払い期限を事前に確認しましょう。

支払い期限時に口座の残高が不足しているとクレジットカードの利用を制限されてしまう可能性があります。

自分のクレジットカードの支払い期限を事前にしっかり確認し、それまでには確実に口座にお金を入れておきましょう。

利用可能額(限度額)を確認する

クレジットカードは、利用できる限度額が決まっています。限度額は利用状況、カード会社によって変動します。

また限度額は引き上げること、引き下げることも可能です。上限が自分に見合っていない場合は上限を見直すことで、クレジットカードをより使いこなせるようになるでしょう。

セキュリティー面が充実しているかどうか確認する

クレジットカードを持つことで起こり得る、様々なトラブルを事前に防ぐためにも、初心者はセキュリティーが充実したクレジットカードを選ぶことが大切です。

クレジットカードを利用すると起こり得るトラブルは、紛失・盗難、不正利用や個人情報の漏洩などがあります。

ナンバーレスカードであれば、情報を盗み取られることはありません。不正利用探知システムがあれば、不正利用を事前に防ぐことができます。

返済遅延を避ける

クレジットカードを使う際は、なるべく返済遅延を避けるようにしましょう。返済遅延があると以下のような悪影響が生じる可能性があるため注意が必要です。

| 影響 | 概要 |

| 遅延利息の発生 | 返済が遅れると、契約に基づいて遅延利息が発生することがあります。遅延利息は通常の利息よりも高く設定されているため、返済額が増える可能性があります。 |

| 信用情報への影響 | 返済遅延は信用情報機関に記録され、信用情報に悪影響を与えます。これにより、将来のクレジットカード申請やローン申請が難しくなる可能性があります。 |

| カード利用の制限 | 返済が遅延すると、カード会社はカードの利用を一時的に停止することがあります。利用停止期間中はカードが使えなくなるため、支払いが困難な状況になる可能性があります。 |

| 法的措置のリスク | 長期間の返済遅延が続くと、最終的には債務回収のために法的措置が取られることがあります。これには、裁判所を通じての訴訟や、給与や銀行口座の差し押さえなどが含まれます。 |

| 契約条件の変更 | 返済遅延を理由に金利引き上げなど契約条件が変更される場合があります。 |

このように返済遅延があると、カード利用における制限だけでなく社会生活上の様々な弊害が生じるため、注意しましょう。

カードを紛失したらすぐにカード会社に連絡をする

もしクレジットカードを紛失した場合、すぐにカード会社に連絡しましょう。連絡を受けたカード会社は、カードの利用を一時停止し、第三者による不正利用を防いでくれます。

また万が一、不正利用が発覚した場合は、カード会社と警察に連絡し、必要な手続きを進めてください。そうすることで、カード会社からの補償を受けられる場合もあります。

もしカードが見つからない場合は、再発行の手続きを行い、新しいカードを受け取りましょう。

暗証番号を第三者に教えない

クレジットカードは、最初に4桁の暗証番号を設定します。この暗証番号は、支払い時に利用するものなので、第三者には絶対に教えないようにしましょう。カードの不正利用されるリスクが生じるからです。

なお暗証番号を設定する際は、誕生日や電話番号など簡単に予測できる数字は避けるように心がけてください。

使いすぎに注意する

クレジットカードの使いすぎには十分な注意が必要です。クレジットカードは、手持ちの現金がない場合でも利用でき、支払いは後日まとめて行われるので、今どれだけ使っているかを把握しにくい特徴があります。

日常的な買い物や旅行、外食などでの支払いが増えると、月末に予想以上の請求額に驚くことも少なくありません。

多くのカード会社では、利用限度額の設定や使いすぎ防止アラートを提供しています。

利用限度額をあらかじめ低めに設定しておけば、使いすぎを未然に防ぐことができますし、アラート機能を活用すれば、利用額が一定金額に達した時点でメールやアプリで通知を受け取ることが可能です。

初心者必見!クレジットカードの使い方

オンラインでのクレジットの使い方

オンラインでクレジットカードを使用する場合、まず商品やサービスの購入ページに進み、決済方法としてクレジットカードを選択します。

次に一括払い・分割払いなどの支払い方法を選んでください。以上でオンラインでのクレジットカードによる支払い手続きは完了です。

なお、クレジットカードをオンラインショップに登録しておくことで、次回以降の購入時にはカード情報の入力を省略でき、よりスムーズな決済が可能になります。

店頭でのクレジットカードの使い方

店頭でクレジットカードを使用する際は、まずその店舗が利用可能な国際ブランドを確認しましょう。Visa、Mastercard、JCB、American Expressなど、店舗によって対応する国際ブランドが異なることがあります。

以上で店舗でのクレジットカードによる支払い手続きは完了です。

なお最近では、非接触型決済が普及しており、カードを端末にかざすだけで決済が完了する場合も多いです。

まとめ

本記事では「初心者におすすめのクレジットカード」「初心者向けの失敗しないクレジットカードの選び方」「初心者がクレジットカードを持つ際の注意点」を紹介しました。

初心者の人には年会費が無料のクレジットカードをおすすめします。年会費が無料でも普段使いにはサービス内容が充実しているカードが豊富にあります。

クレジットカード初心者の人が失敗しないためには、自分が利用する際に嬉しいサービスが豊富なものを選ぶことが大切です。

どうしてもカード選びに迷ったら、JCBカードWがおすすめ。年会費永年無料で、ポイントは常に通常のJCBカードの2倍付与されるため、効率良くポイントを貯めることができます。

Amazon、セブンイレブン、スタバなど優待店も多いため、クレジットカード初心者でも上手く活用しやすいでしょう。

クレジットカード初心者に関するQ&A

店舗でクレジットカードを使う際は、まず「クレジットカード払いで」と伝えましょう。

次に、レジ横の決済端末でクレジットカードを読み取ります。

最後に、暗証番号を入力すれば完了です。難しい手続きはないため初心者でも安心して使えます。

クレジットカードの作り方には「店舗申し込み」「ネット申し込み」「郵送申し込み」の3つがあります。

初心者におすすめなのはネット申し込みです。スマホやPCから必要な情報を入力するだけなので、時間や場所を選ばずクレジットカードを作れます。

クレジットカードのメリットは?

クレジットカードには以下のメリットがあります。

- 決済が楽になる

- ポイントが貯められてお得

- 支出の管理がしやすい

- 優待特典が使える

- 付帯保険がついているカードもある

日常の支払いが楽になるだけでなく、決済額に応じてポイントが貯まるためお得度が段違いになります。ポイントは買い物で利用したりカードの請求金額に充当したりと用途は様々。

また、優待特典も付帯しており、内容としては主に加盟店が優待価格で利用できることが多いです。年会費無料のクレジットカードであればリスクなく恩恵を受けられるので、持っておいて損はないでしょう。

三井住友カード(NL)は、対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元され、毎日の生活で効率よくポイントが貯まります。

発行会社は大手カード会社の三井住友カード。信頼度の高さはもちろん、年会費も永年無料のため、社会人でも長く安心して使える1枚です。

クレジットカードの複数持ちは可能?

なお、同時に複数枚のクレジットカード申し込みは「多重申し込み」といい、審査落ちの原因となるので注意しましょう。

家族カードとは?

一般的にクレジットカードの審査の対象となるのは本会員であり、家族は審査不要でカードを持つことが可能。家族カードは本会員と同様のサービスが受けられます。

また家族カードの利用によって貯まるポイントは、本会員とまとめて合算されるので、効率的にポイントを貯めることができます。

クレジットカードを初めて作る学生におすすめの1枚は?

JCBカードWは39歳以下限定のクレジットカード。初めてクレジットカードを作る学生でも申し込めます。JCBカードWの特徴はとにかくポイントが貯まりやすいことです。

いつでもポイント2倍なうえ、スタバ・Amazon・セブンイレブンなどの優待店ではポイント10倍!学生生活を充実されてくれる事間違いなしな、持っているだけでお得な1枚です。

設定される限度額は審査結果により異なりますが、目安としてはおおよそ10万円~50万円ほどと言われています。

限度額は一定ではなく、発行後に支払い期日を守って正しく利用し、実績を積み重ねていくことで引き上げることが可能です。

また、限度額増額の申請をし審査に通過すれば、自動的な引き上げを待つことなく引き上げることも可能。旅行や大きな買い物など、必要に応じて一時的な限度額の増額も申請できます。

参考文献・出典

- 第4話 | クレジットカードの利用は慎重に-法務省 大人の道しるべ(最終アクセス:2025年5月19日)

- 第1回 キャッシュレス決済の基礎知識-国民生活センター(最終アクセス:2025年5月19日)

- キャッシュレス決済大規模調査の結果を発表 脱クレカが起きている?QRコード決済利用は躍進 -ipsos(最終アクセス:2025年5月19日)

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。