個人事業主におすすめクレジットカード16選!メリットと注意点を解説

本記事の信頼性とお約束

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

個人事業主や経営者の必須アイテムであるクレジットカード。多くの個人事業主が事業用と個人用のクレジットカードを使い分けています。

個人事業主向けクレジットカードを利用すれば、会計ソフトと連携して経理作業に役立てたり、ポイントを貯めて経費を節約したりとメリットが満載です。

しかし、個人事業主の中には

- 「どの個人事業主向けクレジットカードを選べば良いか分からない」

- 「本当に個人用と事業用を使い分けるメリットはあるの?」

- 「個人事業主用クレジットカードは審査落ちが不安…」

と悩みを抱える方も多いでしょう。

そこで今回は、個人事業主向けクレジットカード16選を紹介。個人事業主用クレジットカードを持つメリット・デメリットについても解説しています。

個人事業主用のクレジットカードの作り方も紹介するため、ぜひ最後までチェックしてみてください。

事業用のクレジットカードを探している個人事業主の方は、ぜひ本記事を参考にしてみてはいかがでしょうか。

・CFP®︎認定者(J-90295265)

・J-FLEC認定アドバイザー

・1級ファイナンシャル・プランニング技能士

・宅地建物取引士

・日本証券アナリスト協会検定会員補

・証券外務員1種

・DC(確定拠出年金)プランナー

■SNS・HP

・水野総合FP事務所

・2級ファイナンシャルプランナー技能士

・AFP(アフィリエイテッド ファイナンシャル プランナー=日本FP協会認定普通資格)

・DCコンサルタント

■SNS・HP

・ YouTube

・プロフィール

■著書

「私たちの「お金の使い方・貯め方」教えて下さい」

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。現在は、金融情報や生活用品など幅広いジャンルを取り扱うメディア「ゼロメディア」に携わっている。

※当サイトが提供する情報について

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。クレジットカードおすすめのランキングはポイント還元率や機能性、ポイントの還元率、キャンペーン、旅行障害保険、キャッシング、発行スピード、利用者の口コミなどを独自に点数にしております。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

広告等に関するガイドライン(一般社団法人第二種金融商品取引業協会)

比較広告に関する景品表示法上の考え方

特定商品取引法ガイド(消費者庁)

割賦販売法(後払分野)に基づく

監督の基本方針(経済産業省)

金融商品取引法

貸金業法改正の概要

Contents

個人事業主におすすめのクレジットカードの検証ポイント

個人事業主の場合、ポイントが多く貯まるクレジットカードを選び支払金額に充当すれば、経費の削減につながるため、なるべく高い還元率のものやボーナスポイントが貯まるものを利用するといいでしょう。

クレジットカードの中にはビジネスシーンで活用できるサービスが付帯したビジネスカードという類のものがあります。年会費が有料な場合が多いですが、料金以上のメリットが見込めるのならば十分選ぶ価値はあるでしょう。

早めに決済したいものがある場合、いつクレジットカードが発行されるのかも気になりますよね。急ぎで決済したいものがスマホタッチ決済に対応している場合は、数分から数時間で発行可能なデジタルカードを申し込むといいでしょう。

個人事業主におすすめのクレジットカードを選ぶ際に意識すべき点は何か、クレジットカードに知見の深い専門家の方にも意見をもらうべく独自インタビューを実施しました。

ゼロメディア編集部で行っています

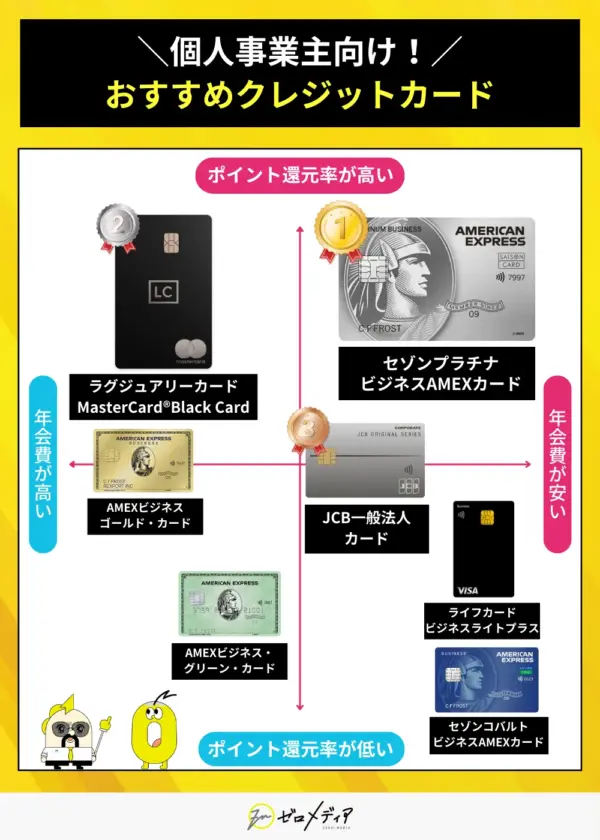

独自調査による個人事業主におすすめのクレジットカードの結論

| おすすめ 個人事業主 向けクレカ | セゾンプラチナ ビジネスAMEXカード | ラグジュアリーカード MasterCard®Black Card | JCB法人カード |

|---|---|---|---|

| – |  |  |  |

| おすすめポイント | 365日24時間駐在 出張時の手配や 会席の予約を代行 | 9,999万円の 高額決済にも対応 | 18歳以上の法人代表者・ 個人事業主も申し込み可能 |

| 公式ページ |

多少年会費のコストがかかっても、法人カードとしての機能性にこだわっておくと経理業務の短縮や、トラブル時に役立つためよく確認しておきましょう。

「ポイント還元率」「年会費」「発行スピード」「専門家インタビュー」「ユーザーアンケート」にて検証を行った結果、当メディアが総合的に最も評価する個人事業主におすすめのクレジットカードは『セゾンプラチナ ビジネスAMEXカード』です。

24時間365日駐在のコンシェルジュによる飛行機や新幹線の手配サービスや、会計精算クラウド「Staple」が6ヶ月無料で使えたりと時間を効率よく使える特典が多数。ビジネスに集中する時間をしっかり確保することができます。

個人事業主向けクレジットカードおすすめ16選を徹底比較

- ビジネスをサポートする

豊富な特典 - 年会費の安さ

- はい

- いいえ

- はい

- いいえ

ビジネス・アメリカン・

エキスプレス・カード

- プライオリティパスや

24時間365日在中の

コンシェルジュサービスが付帯 - ETCカードを5枚まで無料発行で

複数の車を使う人にもおすすめ - 年会費22,000円((税込)が

初年度無料! - 最短3営業日で発行

- もう一度診断する

Mastercard®

Black Card

- 事前入金で9,999万円までの

高額決済が可能 - プライオリティパスや

リムジン送迎など

ラグジュアリーな特典が付帯 - ポイント還元率は

通常の2.5倍の1.25% - 最大53日間支払いを

遅らせることも可能

- もう一度診断する

- 年会費1,375円(税込)と

低コストでビジネスカードを

持てる。初年度は無料! - 最大3,000万円補償の

旅行傷害保険が付帯 - 18歳以上であれば

申し込み可能 - ETCカードの

複数枚発行ができる

- もう一度診断する

ビジネス・アメリカン・

エキスプレス・カード

- 年会費が永年無料

- 追加カードも年会費無料!

社員用カードにもおすすめ - 最短3営業日で発行

- 会計サービスが

2ヶ月無料で試せる

- もう一度診断する

個人事業主が利用できる法人カードの中から、特におすすめの16枚を厳選しました。比較して自分に合ったクレジットカードを見つけてみましょう。

| おすすめ 個人事業主向け クレカ | セゾンプラチナ ビジネスAMEXカード | ラグジュアリーカード MasterCard®Black Card | JCB法人カード | セゾンコバルト ビジネスAMEXカード | AMEXビジネス ゴールド・カード | ライフカード ビジネスライトプラス | AMEXビジネス・ グリーン・カード | ダイナースクラブ ビジネスカード | テックビズ ゴールドカード |

|---|---|---|---|---|---|---|---|---|---|

| – | | | |  |  |  |  |  |  |

| レビュー 評価 | 4.4 | 4.1 | 4.1 | 4.4 | 4.4 | 4.4 | 4.1 | 4.0 | 4.0 |

年会費 | 初年度無料 22,000円 | 110,000円 | 初年度無料 1,375円 | ◎ 永年無料 | 36,300円 | ◎ 永年無料 | 13,200円 | 27,500円※2 | 初年度無料 2,200円 |

| ポイント 還元率 | 0.5% | 1.25% | 0.47% | 0.5% | 1.0% | 0.5% | 0.5% | 0.4% | 0.6% |

| 会計ソフトと連携 | ◯ Staple | ◯ 弥⽣会計 | ◯ freee | ◯ かんたんクラウド | ◯ freee | ◯ freee | ◯ freee | ◯ freee | ◯ freee |

| 限度額 | (公式サイトに記載なし) | 9,999万円 | – | 最大500万円 | 一律の制限なし | 10万〜500万円 | 一律の制限なし | 一律の制限なし | 10〜300万円 |

| 付帯保険 | 海外・国内旅行 ショッピング | 海外・国内旅行 ショッピング | 海外・国内旅行 ショッピング(海外) | × | 海外・国内旅行 ショッピング | × | 海外・国内旅行 | 海外・国内旅行 ショッピング | 海外・国内旅行 ショッピング |

| リボ・分割払い | ◯ | ◯ | – | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 主な ビジネス向け 特典・サービス | プライオリティ・パスが 無料 シェアオフィスが優待価格 | 24時間365日 コンシェルジュに相談可能 最大53日間支払いの先送り | ETCカードの年会費 無料(複数枚) エキスプレス予約 | エックスサーバー 初期設定費用0円 登記簿謄本・決算書が不要 | 国内外29の 空港ラウンジ無料 コワーキングスペース割引 | 弁護士に1時間無料相談 ETCカードの年会費無料 | 国内外29の 空港ラウンジ無料 国際線まで手荷物宅配 | 初年度年会費無料 条件達成で※2 5,000円キャッシュバック | 確定申告代行サービスが 特別価格 ワークスペースの割引あり |

| 発行 | 最短3営業日 | 最短5営業日 | 通常2~3週間 | 最短3営業日 | 2〜3週間 | 最短3営業日 | 2〜3週間 | 最短7日 | 約1週間 |

| 開業前 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 公式 |

※料金は全て税込です。

※1:モバ即の入会条件は以下2点になります。【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】

顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

④「付帯保険 ショッピング(海外):年100万円限度」

※2:入会後3か月以内に50万円以上利用かつ、アプリ登録(サインオン)で5,000円キャッシュバック

※2:ダイナースクラブカードの年会費無キャンペーン期間について:2025年9月1日(月)10時00分~2025年11月30日(日)の期間中にお申込み分は、初年度年会費無料(本会員/家族会員)となります。

本記事で紹介するクレジットカードはゼロメディアの独自調査に基づいています。詳しくは各クレジットカードの評価基準とランキング根拠を参照ください。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード|海外の空港ラウンジが無料

- 初年度年会費無料

- 本の要約サイト・ビジネス情報サービスが優待価格

- 会計精算クラウド「Staple」が6ヶ月無料

- プラチナ限定の豪華特典も豊富

- 海外でポイント2倍

- ETCカードを5枚まで発行可能

- 海外の空港ラウンジが無料で利用できる

- 年会費がやや高い

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、年会費が初年度無料・翌年度以降22,000円(税込)のクレジットカードです。

また、クレジットカードの多くは、ETCカードを1枚までしか発行できませんが、セゾンプラチナ・ビジネスAMEXカードなら最大5枚まで発行可能。複数の車を使っている個人事業主に打って付けです。

引き落とし口座を法人か個人か選べるため、個人事業主として開業する前にクレジットカードを発行する=会社に所属しながらクレジットカードを作ることができます。

セゾンプラチナ・ビジネスAMEXカードのビジネス向け特典

クラウド型経費生産サービス「Staple」が6ヶ月間無料

セゾンプラチナ・ビジネスAMEXカードなら、クラウド型経費生産サービス「Staple」が、月額通常660円(税込)のところ6ヶ月無料になります。

Stapleでは、主に以下の機能が利用可能です。

- 領収書やレシートをスマホで撮ってアップロードすれば経理精算が可能

- Moneytreeや楽天銀行などと連携

- SuicaやPASMOなどの交通系ICカードの購入履歴を管理

- 法人プリペイドカード

ビジネス用品や接待のご飯代だけでなく、ICカードの利用額も簡単に管理できるのが魅力。さらにレシートをスマホで撮るだけで経費に組み込んでくれるので、経理に費やす時間も抑えられるでしょう。

24時間365日コンシェルジュが対応

24時間365日コンシェルジュが相談や問い合わせに対応可能。セゾンプラチナ専任のコールセンターです。

例えば、以下のようなことに応えてくれます。

- レストランの案内・予約

- 飛行機チケットや新幹線チケットの手配

- 送迎サービスの申し込み

- 国内・海外ホテルの手配

接待におすすめのレストランを知りたい時、出張時の交通機関や宿泊ホテルの予約を取って欲しい時など様々な場面で役に立つでしょう。

本の要約サービスが30日間無料&月額料金ずっと15%OFF

本の要約サービス「flier」の読み放題プランが30日間無料&月額料金ずっと15%OFFで利用できます。

flierとは、ビジネス書籍の要約サイト。1冊4〜6時間かかると言われているビジネス書籍を10分程度で読めます。

ビジネス以外にも実用書や教養書など約3,000冊以上の様々なジャンルを保有。毎月30冊ずつ追加されるので、最新の情報をいつでも得られます。

監修者コメント

祖父江さん

審査が厳しそうに感じるかもしれませんが、登記簿謄本不要で申し込みできますよ。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードの口コミ

セゾンプラチナ・ビジネス・アメリカン・

エキスプレス・カードの総評

コンシェルジュサービス、プライオリティパス、有料ツールで優待価格で使うことができるなど、ビジネスに活躍しそうなあらゆる特典が付帯しており、1枚持っておけば大抵のことはカバーできるでしょう。

2年目からは年会費が発生しますが、初年度は年会費が無料。気になる方はまずは1年間試してみてはいかがでしょうか。

| 年会費(税込) | 22,000円 ※初年度無料 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| freeeとの連携 | × ※「Staple」が6ヶ月無料 |

| 限度額 | (公式サイトに記載なし) |

| 付帯保険 | 海外旅行:最高1億円 国内旅行:最高5,000万円 ショッピング:年300万円 |

| リボ・分割払い | ◯ |

| 発行 | 最短3営業日 |

| 申し込み可能年齢 | 20歳以上の法人代表者・個人事業主 |

ラグジュアリーカード Mastercard® Black Card|事前入金で9,999万円まで決済可能

- ポイント還元率は1.25%

9,999万円の決済にも対応

- 24時間対応のコンシェルジュ

- 1,300以上の空港ラウンジが無料

- 基本ポイント還元率が高く、ポイントを貯めやすい

- リムジンの送迎やレストラン優待など豪華な特典が付帯

- 事前入金で9,999万円まで決済できる

- 年会費が高い

ラグジュアリーカード Mastercard® Black Cardは、年会費110,000円(税込)。入会日から半年以内に50万円以上を利用したという条件付きで、解約する場合は全額を保証してもらえます。

事前に入金しておけば、9,999万円の高額決済も可能。大事な取引にも安心してクレジットカードを利用できるでしょう。

また、最大53日間支払いを先送りにすることもできます。事業の売り上げが出るまで待ちたい時にぴったりです。

ラグジュアリーカード Mastercard® Black Cardのビジネス向け特典

1,300箇所以上の空港ラウンジが無料

ラグジュアリーカード Mastercard® Black Cardなら、1,300箇所以上の空港ラウンジが無料で使えるプライオリティ・パスが利用できます。

空港ラウンジで提供されている主なサービスを以下にまとめました。

- 無料Wi-Fi・充電

- 会議室(一部)

- 無料の飲み物・軽食

- スパ、マッサージ、仮眠室(追加特典)

事前予約は必要なし。会員証を提示すればすぐに入れます。家族や友人など同伴者も一緒に利用可能です。

約200店舗のレストランにて2名以上予約すると1名分無料

全国200以上あるレストランを、2名以上で予約すると1名分が無料となります。

また、コース料理のアップグレード・ワンドリンク・手土産のプレゼントといったサービスがあるレストランも。さらに、往路のみ対象レストランまでリムジンで無料送迎も可能です。

レストランまでリムジンを利用したり、コース料理のアップグレードをしたりすれば、接待や商談もより豪華になるでしょう。

高級レストランやバーなどの優待あり

ザ・ペニンシュラ東京やザ・プリンスギャラリー東京紀尾井町など、高級レストランやバーにて対象の食事料金が割引となります。

また、ストリーマーコーヒーカンパニーなら、月1回Luxury Cafe BEYOND ESPRESSOが無料です。

飲み物を注文すると2杯目が無料、同伴者1名のドリンクがいつでも無料となる優待もあるため、打ち合わせやちょっとした会議にもぴったりでしょう。

監修者コメント

祖父江さん

最短5営業日以内に発行してもらえるので、すぐに使い始めたい方にもおすすめできます。

ラグジュアリーカード Mastercard® Black Cardの口コミ

ラグジュアリーカード Mastercard® Black Cardの総評

事前入金しておけば高額決済が可能なため、メインの法人カードとしてかなり使い回せるでしょう。高額な取引を行う予定がある個人事業主の方にもおすすめです。

プライオリティパスや豊富なグルメ優待が付帯しており、移動や打ち合わせでかかるコストを削減できるでしょう。

| 年会費(税込) | 110,000円 |

|---|---|

| 基本ポイント還元率 | 1.25% |

| freeeとの連携 | × ※弥⽣会計やMoneyForwardと連携可能 |

| 限度額 | 9,999万円 |

| 付帯保険 | 海外旅行:最高1億2,000万円 国内旅行:最高1億円 ショッピング:年300万円 |

| リボ・分割払い | ◯ |

| 発行 | 最短5営業日 |

| 申し込み条件 | 満20歳上の個人事業主・法人代表者 |

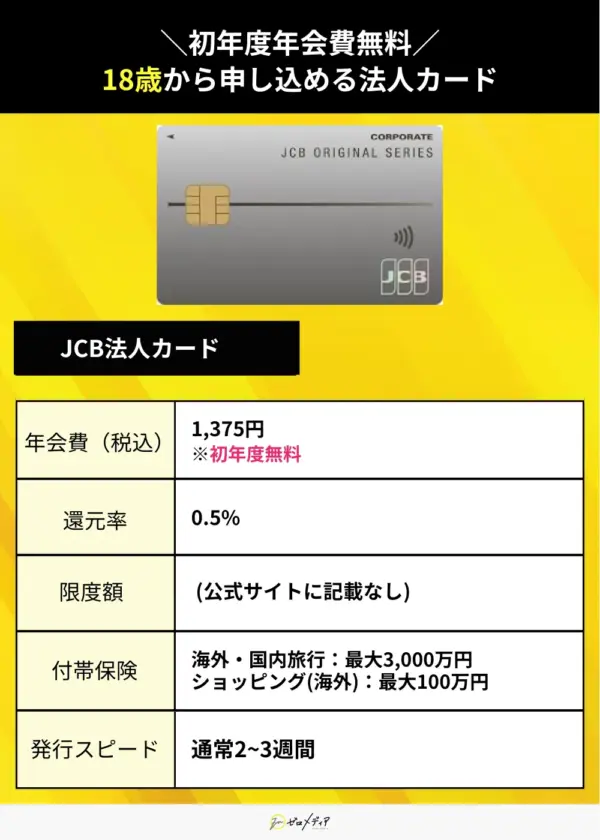

JCB法人カード|18歳以上なら申し込みOK

- 18歳以上から申し込み可能

- 「弥生」および「freee」と連帯

- 「ETCスルーカードN」が年会費無料

- JCB E-Co明細サービスで車利用も楽に管理

- 申し込みできる年齢制限が18歳以上と低め

- 初年度の年会費無料で翌年度以降もお手頃

- 発行までに少々時間がかかる

JCB法人カードは、18歳以上の法人代表者・個人事業主が申し込み可能。若いビジネスマンでも発行できる、スタンダードな個人事業主クレジットカードです。

さらに年会費無料のETCカードを複数枚発行できることに加え、「JCB E-Co明細サービス」の利用で、Webにて車の走行日や利用区間、金額をチェックできます。

JCB法人カードのビジネス向け特典

ETCカードの年会費無料&利用明細もネットで管理

JCB法人カードなら、ETCカードの年会費無料。複数枚の発行ができるので、車両ごとにETCカードを利用し経費として精算が可能です。

また、クレジットカードの明細とは別に、ETCカード分の明細を管理できます。通行料金だけでなく、車を使った日・利用期間などもネットから確認OK。特に車利用の多い個人事業主におすすめです。

さらに、トヨタ/レクサスの新車に乗れるサブスクサービスも。税金、保険料、車検費用など込みの毎月定額で利用できます。「車を頻繁に使うけれど、わざわざ購入するほどでもない…」と悩んでいる方にぴったりです。

じゃらんコーポレートサービスで出張費用を節約

じゃらんnetよりもお得なシークレットプランを、じゃらんコーポレートサービスで利用可能。じゃらんnetを使うよりも、出張にかかる費用を節約できます。

その他に提供されているサービスを以下にまとめました。

- 宿泊料金をまとめて後払い

→宿泊料金を逐一払わなくていい・料金精算の手間が省ける - 利用した宿泊施設・宿泊プラン・宿泊代の管理

→履歴として遡れる、無駄なコストがないか確認できる - 出張料金の上限を設定

→上限を超えるプランを非表示にして節約にも繋がる

上記のように便利なサービスが満載です。JCB法人カードの利用者なら、クレジットカード会員専用サイトから簡単に手続きできます。

弥生会計・freee会計・ソリマチで経理作業を効率化

JCB法人カードでは、弥生会計・freee会計・ソリマチの3種類のソフトを利用することができます。

弥生会計をクレジットカードに連携させれば、明細のデータを自動で仕訳してくれるので、簡単に確定申告の書類が作成可能。確定申告を効率よく行うことに長けた会計ソフトと言えます。

freee会計もクレジットカードと連携させて、利用額を管理。ただ、確定申告ができる「freee申告」とは別プランです。会計を管理して経費を「見える化」したい方にぴったりでしょう。

また、ソリマチもクレジットカードの明細をそのまま仕訳してくれるソフト。申告ソフトの他に、会計・在庫管理・販売管理・顧客管理など、多様なソフトを取り扱っているのが特徴です。

自分の事業に合ったソフトを選びましょう。

監修者コメント

祖父江さん

使いやすく、はじめてに最適な1枚でしょう。

JCB法人カードの口コミ

JCB法人カードの総評

18歳以上であれば申し込めることや手頃な料金で利用できる点など、開業したての方にも優しい1枚です。

年会費が安いながらも仕事に活用できる特典はしっかり付帯。freeeとの連携ができ、確定申告も効率的に済ませられるでしょう。

| 年会費(税込) | 1,375円 ※初年度無料 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| freeeとの連携 | ◯ |

| 限度額 | – |

| 付帯保険 | 海外・国内旅行:最大3,000万円 ※利用付帯 ショッピング(海外):最大100万円 |

| リボ・分割払い | – |

| 発行 | 通常2~3週間 |

| 申し込み可能年齢 | 18歳以上の法人代表者・個人事業主 |

JCB法人カードに関するよくある質問

2024年6月よりJCB法人カードでもApple Pay・Google Payが導入されました。詳細は下記をご覧ください。

https://www.jcb-shayukai.jp/wordpress/wp-content/uploads/2024/06/jcb-press_20240606.pdf

出典

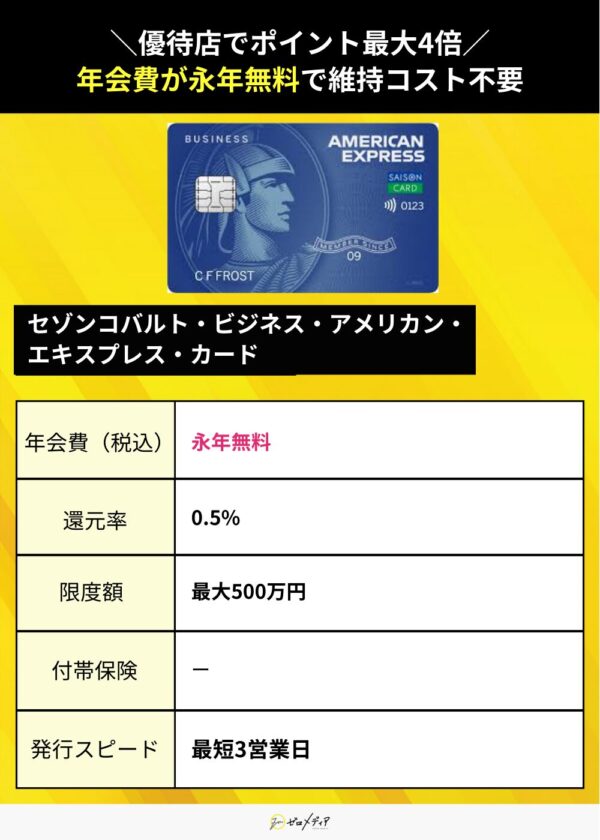

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード|会計サービスが2ヶ月無料

- 年会費が無料

- 会計サービス「かんたんクラウド」が2ヶ月無料

- 優待店ならポイント最大4倍

- 社員の方にも年会費無料で発行可能

- 年会費が一切発生しない

- 最短3営業日でスピード発行してもらえる

- ポイント優待店の種類も豊富

- 付帯保険がないため補償してほしい場合は別のクレジットカードを持つ必要がある

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、年会費無料。維持費なしでクレジットカードを持つことができます。

追加カードとして社員の方にも年会費永年無料で発行可能。口座は全て一緒にできる他、明細をクレジットカード毎に管理できるので非常に便利です。

限度額は最大500万円なので、大きな取引で決済したい方・毎月の利用額が高額になりがちな方に最適なクレジットカードでしょう。

セゾンコバルト・ビジネスAMEXカードのビジネス向け特典

様々なビジネス向けサービスが優待価格に

Business Advantageなら、オフィス用品や荷物配送などビジネス向けのサービスが割引価格で利用可能です。

主な対象サービスを以下にまとめました。

- オフィス・デポの商品:3%OFF

- DHLエクスプレスワールドワイド輸送料金:10%OFF

- PRESIDENT年間購読料:46%OFF

- 電話代行サービス「e秘書®」月額基本業務料:12%OFFなど

気になるサービスがあれば、ぜひチェックしてみてください。経費削減に繋がるでしょう。

国内シェアトップクラスのレンタルサーバーが割引

国内シェアNo.1※を誇るレンタルサーバー「エックスサーバー」がお得に。個人向けプランなら3,300円(税込)割引・法人向けプランなら16,500円(税込)の割引。どちらも初回料金からの割引です。

エックスサーバーは、世界最速クラスと言われるKUSANAGIの技術を導入。高速で安定的な通信環境を提供してくれます。

また、インストール・移行を簡単に行えるWordPressに特化した機能も。毎日自動でバックアップを行なっているので、データ削除のリスクも抑えられます。

法人向けモバイルW-Fiが特別価格に

法人向けモバイルWi-Fi「No.1 MOBILE」を特別価格で利用できます。

- 10GBプラン:月額2,519円(税込)

- 80GBプラン:月額3,729円(税込)

オフィス・自宅・カフェ・新幹線などで快適にネットを使えるでしょう。

監修者コメント

祖父江さん

最短3営業日で発行してもらえる点も魅力ですよ。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの口コミ

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの総評

珍しい年会費が永年無料のビジネスカードです。ノーリスクなため、とりあえず法人カードを持っておきたい人や優待や特典の豊富さにこだわりがなければこのカードがぴったりでしょう。

追加カードを発行しすべて同一口座にすれば、社員が経費を建て替えるも必要ないためしっかり社内で機能するでしょう。

| 年会費(税込) | 永年無料 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| freeeとの連携 | × ※かんたんクラウドが2ヶ月無料 |

| 限度額 | 最大500万円 |

| 付帯保険 | × |

| リボ・分割払い | ◯ |

| 発行 | 最短3営業日 |

| 申し込み可能年齢 | 20歳以上の法人代表者・個人事業主 |

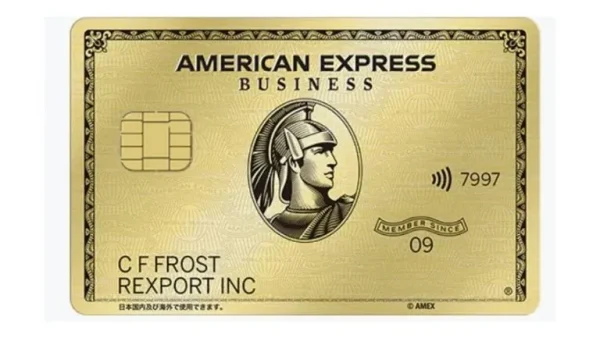

アメリカン・エキスプレス・ビジネス・ゴールドカード|数え切れないほどのビジネス向け特典が付帯

- 一律の制限がない利用限度額

- 会計ソフト「freee会計」と連携

- 利用明細はウェブやアプリで確認可能

- 利用限度額に一律の制限がないから高額決済もできる

- ビジネス向け特典が非常に豊富

- 発行までに時間がかかる

アメリカン・エキスプレス・ビジネス・ゴールドカードは、メタル製なので高いステータス・社会的信用を表明できます。

アメリカン・エキスプレス・サービス・アプリで、簡単にクレジットカードの利用明細を確認可能です。

クラウド会計ソフト「freee会計」への連携もできるので、経理事務の効率化を図ることもできるでしょう。

また、出張に関する特典も充実。国内外29箇所以上の空港ラウンジが同伴者1名まで無料で利用できます。

AMEXビジネス・ゴールドカードのビジネス向け特典

所定のコースを2名以上で注文すれば1名分無料に

全国約200の店舗にて所定のコースを2名以上注文すると、1名分の食事料金が無料となるビジネス・ダイニング・コレクション by グルメクーポンが特典として付帯しています。

主な対象店舗を以下にまとめました。

- 東京プリンスホテル 天ぷら処 福佐

- サバティーニ・ディ・フィレンツェ 東京店

- 銀座 創作料理 櫻

- 乾山 銀座七丁目店など

1店舗につき半年間に1回まで利用可能。約200店舗のレストランが対象なので、1年で約400回も1人分の料金を浮かせられます。

全国750以上のコワーキングスペースを最大10%OFFで利用可能

全国750以上のコワーキングスペースやシェアオフィスの自由席が利用できるNIKKEI OFFICE PASSを、月額価格15,258円(税込)の最大10%OFFで登録できます。

北海道から沖縄に対象拠点があるので、出張先で仕事をしたい時や自宅以外の場所で集中したい時など、様々な目的・用途で利用OKです。

OFFICE PASSのサイトなら空席状況を事前に確認でき、事前予約も不要。対象拠点の受付でQRコードを見せてチェックインできます。

スマホで名刺を撮るだけで簡単に管理

スマホで名刺を撮って名刺を管理できるEight Teamを利用できます。

Eight Teamの主な機能を以下にまとめました。

- 名刺登録

- 登録した名刺の検索

- タグを付けてグループ化

- 名刺所有者の異動・転職情報を共有など

Eight Teamを使えば、名刺の管理ができるだけでなく、タグを使って営業先をグループ化したり人脈の把握をしたりと業務の効率化も図れるでしょう。

監修者コメント

祖父江さん

旅行で活躍するステータスカードを持ちたい方はこのカードがおすすめですよ。

AMEXビジネス・ゴールドカードの口コミ

AMEXビジネス・ゴールドカードの総評

取引の高額決済や旅行傷害保険が豪華な点など、利便性が非常に高い1枚です。年会費は高額ですが、それ以上のホスピタリティが感じられ、お得にライフハックできるでしょう。

発行までは少し時間がかかるため、複数枚発行予定であれば1度に申し込んだ方が効率的に揃えられますよ。

| 基本ポイント還元率 | 1.0% |

|---|---|

| freeeとの連携 | ◯ |

| 限度額 | 一律の制限なし |

| 付帯保険 | 海外旅行:最高1億円 国内旅行:最高5,000万円 ショッピング:年最高500万円 |

| リボ・分割払い | ◯ |

| 発行 | 2〜3週間 |

| 申し込み可能年齢 | 18歳以上の法人代表者・個人事業主 |

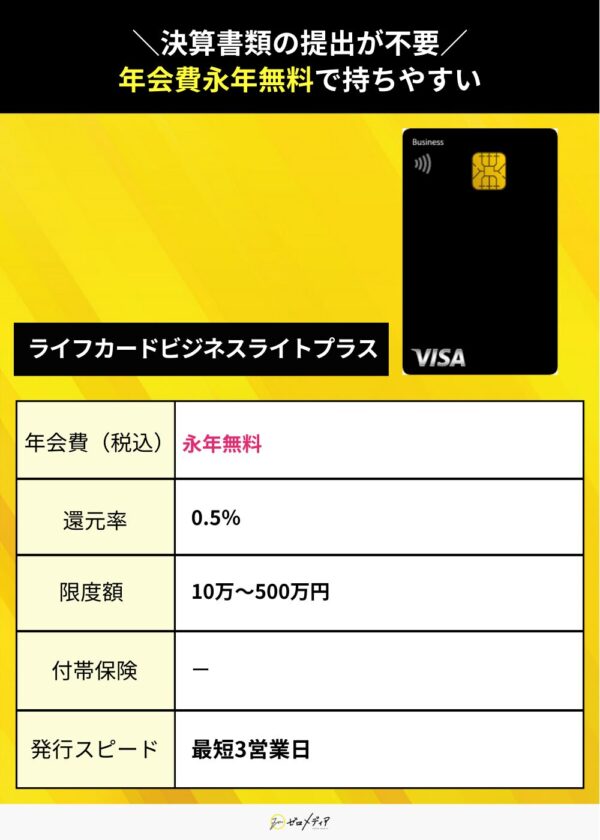

ライフカードビジネスライトプラス|年会費無料・ETCカードも1枚無料

- 年会費が永年無料

- 決算書類不要で最短3営業日発行

- 会計ソフト「freee」と連携可能

- ETCカード1枚無料

- クレジットカードを使わなくても年会費が発生しない

- 最短3営業日でスピード発行してもらえる

- ETCカードも年会費無料で発行できる

- 旅行やショッピング保険が付帯していないため補償を受けられない

ライフカードビジネスライトプラスは年会費が永年無料。決算書類の提出が不要で最短3営業日のスピード発行もできます。

ETCカードを1枚年会費無料で発行できるのも魅力。クレジットカードもETCカードも年会費という余分なコストをかけずに利用できます。

祖父江さん

会計ソフトfreeeとの連携といったビジネス向けのサービスも充実していますよ。

ライフカードビジネスライトプラスのビジネス向け特典

Mastercard®優待サービス/VISAビジネスオファーが利用可能

国際ブランドにMstercard®を選べば、Mastercard®優待サービス、Visaを選べばVisaビジネスオファーが利用できます。

Mastercard®優待サービスなら経理業務や出張などをサポート。Visaビジネスオファーならコワーキングスペースや日本交通のサービスを受けられます。

ビジネス向けの特典がどちらも非常に豊富なので、ぜひチェックしてみてください。

海外旅行をサポート

海外旅行をサポートしてくれる海外アシスタントサービス「LIFE DESK」を利用できます。

LIFE DESKの主なサービスをまとめました。

- ホテル・レストランの予約

- 交通機関の案内

- クレジットカード盗難・紛失時の手続き

- 大使館・領事館の案内

出発前はもちろん、出発後も日本語でサポートを受けられます。ほぼ全てのサービスが無料なので、困ったことがあれば気軽に頼りましょう。

弁護士への相談が1時間無料

ライフカードビジネスライトプラスは、東京弁護士会に所属する成和パートナーズ法律事務所と提携しているので、初回限定で1時間無料で弁護士に相談できます。

内容はなんでもOK。電話もしくは面談となります。事前に予約が必要なので、その点だけ気をつけてください。

| 年会費(税込) | 永年無料 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| freeeとの連携 | ◯ |

| 限度額 | 10万〜500万円 |

| 付帯保険 | × |

| リボ・分割払い | ◯ |

| 発行 | 最短3営業日 |

| 申し込み可能年齢 | 18歳以上の法人代表者・個人事業主 |

ライフカードビジネスライトプラスに関するよくある質問

ライフカードビジネスライトプラスのデメリットとしてよくあげられるのは、発行枚数の上限です。従業員カードの発行は最大3枚までと、他ビジネスカードと比べると少なめに設定されています。

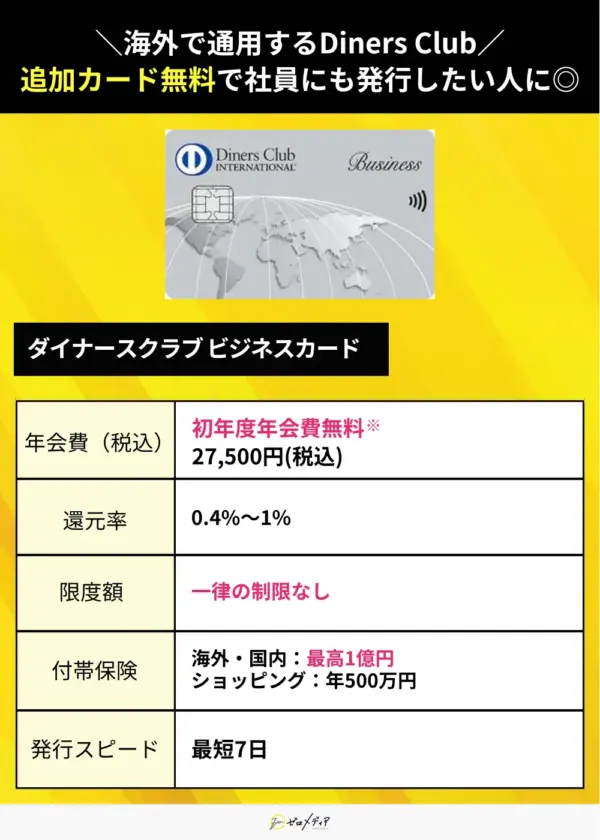

ダイナースクラブ ビジネスカード|利用枠に一定の制限なし

※ダイナースクラブカードの年会費無キャンペーン期間について

2025年9月1日(月)10時00分~2025年11月30日(日)の期間中にお申込み分は、初年度年会費無料(本会員/家族会員)となります。

- 追加カードは無料で発行

- 会計ソフト「freee」の優待特典

- 利用額に一定の制限なし

- ダイナースクラブ ビジネス・ラウンジ

- 利用額に一定の制限がないから高額の決済もOK

- 会員ラウンジや会計ソフトなどビジネス向け特典が豊富

- 26歳以下の人は申し込みできない

- 年会費がやや高い

ダイナースクラブ ビジネスカードは、年会費27,500円(税込)の個人事業主向けクレジットカード。追加カードとして無料で社員の方にも発行可能です。

リボ払い・分割払いにも対応。手数料はかかりますが、高額な決済をした際の引き落としの対応が難しい場合でも、延滞を防げます。

国際ブランドであるDiners Clubは海外でも通用するため、国外での取引が多い方にもぴったりです。

祖父江さん

海外旅行保険も最高1億円まで補償されるので安心ですね。

ダイナースクラブ ビジネスカードのビジネス向け特典

エグゼクティブダイニング

会員を含む2名様以上で所定のコース料理をご利用いただくと、1名様分の料金が無料となる。

グループ特別プラン:会員を含む6名以上で所定のコース料理をご利用いただくと2名様分の料金が無料となる。

主なサービスを以下にまとめました。

- 法律顧問契約:月額3,480円(税込)

- 健康診断:コース割引、検査値引きなど

- 税務相談:1時間の相談が初回分無料

- フィットネスジム:対象点の法人会員入会金が無料

この他にも、労務・人事管理やG-Serchなどビジネスに役立つ特典が満載です。

空港ラウンジサービス

国内外1,600ヵ所以上のラウンジが無料で利用可能となります。

※国内空港ラウンジは利用回数制限なし。

※海外空港ラウンジは年10回まで無料。

クラブホテルズThe Status Match

国内外を代表するホテルグループや予約アプリサービス(HoteLux)でロイヤルティプログラムの上級ステータスの付与または特別な優待を受けることができます。

※HYATTとMarriottはプレミアムカード以上が対象。

| 年会費(税込) | 27,500円※ |

|---|---|

| 基本ポイント還元率 | 0.4% |

| freeeとの連携 | ◯ |

| 限度額 | 一律の制限なし |

| 付帯保険 | 海外・国内:最高1億円 ショッピング:年500万円 |

| リボ・分割払い | ◯ |

| 発行 | 最短7日 |

| 申し込み可能年齢 | 所定の基準を満たす方で法人、団体等の代表者・役員または個人事業主 |

出典

ダイナースクラブ ビジネスカード

※ダイナースクラブカードの年会費無キャンペーン期間について:2025年9月1日(月)10時00分~2025年11月30日(日)の期間中にお申込み分は、初年度年会費無料(本会員/家族会員)となります。

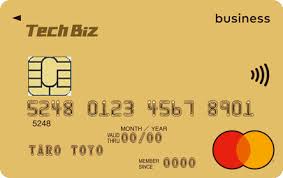

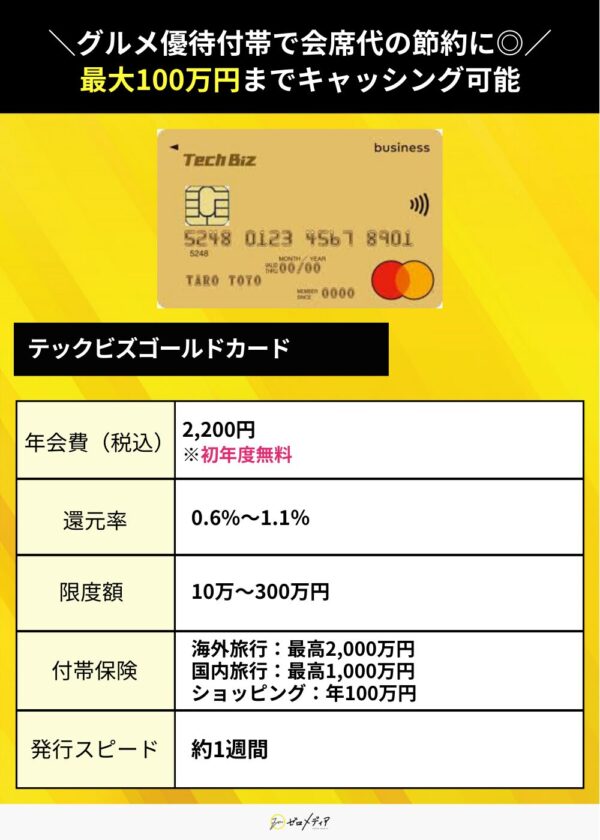

テックビズゴールドカード|初年度の年会費無料・翌年度以降もお手頃

初年度年会費無料!還元率最大1.1%

- 個人事業主に嬉しい特典が特別価格

- 最大100万円までキャッシングを利用できる

- 2人以上の予約で1人分が無料になるグルメ優待も

- ビジネス向け特典が多数付帯

- ゴールドカードながら初年度年会費無料・翌年度も安い

- 国内とハワイの対象空港ラウンジを無料で利用できる

- 本人確認書類は郵送しなければならない

テックビズゴールドカードは初年度年会費無料。翌年度以降も2,200円(税込)とお手頃価格で持ち続けられます。

テックビズゴールドカードは、キャッシング枠を最大100万円まで利用できるため、気軽に資金調達することが可能です。

海外・国内旅行保険やショッピング保険も付帯しており、万が一の際も安心できます。

祖父江さん

クレジットカードをかざすだけで支払いを済ませることができる「Mastercardコンタクトレス」が搭載されていますよ。

テックビズゴールドカードのビジネス向け特典

多数のワークスペースにて割引・Amazonギフト券プレゼントあり

テックビズゴールドカードなら、多数のワークスペースの利用料割引や新規申し込みでAmazonギフト券プレゼントといった特典があります。

主なワークスペースと特典を以下にまとめました。

- ビズコンフォート:無料入会&全拠点プラン月額3,000円割引

→24時間365日OK・多様なブースあり - SERVCORP:ポイント還元&契約金額に応じて最大5%のAmazonギフト券

→即日利用可能・多様なブースあり - TiNK DESK:3時間無料

→予約も支払いもLINEでOK・仕事に便利な設備やグッズあり

自宅以外の場所で仕事をしたい時、打ち合わせや面談場所を探している時、次の予定まで時間が空いている時など様々な用途で利用できます。

個人事業主でもマイホームを持てる

最初は賃貸として家賃を払い、一定期間が経つと持ち家として所有できる「家賃が実る家」というサービスを契約可能です。

家賃を払う期間として10年〜28年の中から選択できますが、期間が長いほど月々の賃貸代は安くなります。その他、エリア・間取り・オプション設備・内外装のカラーを決められるのも魅力です。

テックビズ会員なら契約内容に応じてAmazonギフト券がもらえます。持ち家購入の審査に通るのか不安な個人事業主や住宅ローンを組むのに抵抗がある個人事業主におすすめです。

スキルアップのためのスクールに通える

個人事業主としての教養を身につける・スキルアップをするために、様々なスクールに通えます。

主なスクールを以下にまとめました。

- Financial Academy

→資産運用・お金の管理・キャリアに関わる財畜などお金にまつわることを学べる - Udemy

→デザイン・マーケティング・ソフトウェア・音楽・写真など様々なジャンルをオンラインで学べる

また、IT書やビジネス書などを取り扱う翔泳社の通販「SEshop」を利用可能。購入金額の約1%がポイントとして還元されます。

もっとビジネスについて学びたい個人事業主、スキルアップしていきたい個人事業主におすすめです。

| 年会費(税込) | 初年度無料 次年度以降2,200円(税込) |

|---|---|

| 基本ポイント還元率 | 0.6% |

| freeeとの連携 | ◯ |

| 限度額 | 10万〜300万円 |

| 付帯保険 | 海外旅行:最高2,000万円 国内旅行:最高1,000万円 ショッピング:年100万円 |

| リボ・分割払い | ◯ |

| 発行 | 約1週間 |

| 申し込み条件 | 個人事業主・法人の代表者 |

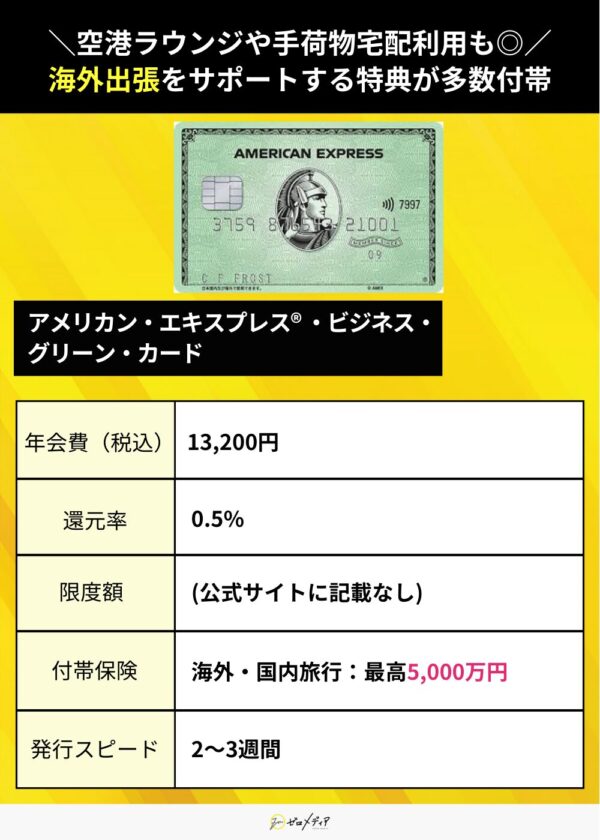

アメリカン・エキスプレス® ・ビジネス・グリーン・カード|会計ソフトfreeeと連携可能

- 会計ソフト「freee」へのデータ連携

- 明細をアプリで簡単に確認

- ビジネス情報データベース「ジー・サーチ」が無料

- 福利厚生プログラム「クラブオフ」が優待価格

- ビジネス向けの特典が豊富

- 会計ソフトfreeeに連携可能

- 年会費がやや高め

- クレジットカード発行までに時間がかかる

アメリカン・エキスプレス® ・ビジネス・グリーン・カードは、基本ポイント還元率が0.5%。交換可能マイルが豊富なメンバーシップ・リワードが貯まります。

最高5,000万円の海外旅行保険が付帯。出張時にも適用されるため、万が一の際も安心でしょう。従業員用に追加カードを発行している場合、その従業員にも保険が適用されます。

年会費は税込13,200円。American Express®ブランドを持ちたいけれど、ゴールドだと年会費が高いと悩んでいる方に最適です。

祖父江さん

社員の方にそれぞれ同じクレジットカードを発行でき、明細管理や限度額設定も個々に可能なので便利です。

アメリカン・エキスプレス® ・ビジネス・グリーン・カードのビジネス向け特典

無料の空港ラウンジや空港までの手荷物宅配など出張サポートが充実

アメリカン・エキスプレス® ・ビジネス・グリーン・カードは、出張をサポートするサービスが豊富にあります。

- 手荷物宅配

→海外出張の出発・帰国時にスーツケースを1個無料で配送 - 空港ラウンジ

→国内外29箇所の空港ラウンジを同伴者1名まで無料で利用可能 - 空港パーキング

→出張の期間、空港周辺にて車を低価格で駐車可能 - ポーターサービス

→成田国際空港や関西国際空港の利用時に、駅改札〜チェックインカウンター/到着ロビー間の荷物を無料配送

海外出張の際の、パーキング・手荷物・待ち時間の悩みを解消してくれるサービスばかりです。どれも無料〜低価格で利用できるので、ぜひ活用しましょう。

情報収集に便利なデータベースサービスが無料

企業や市場の情報収集ができるデータベースG Serchを無料で利用できます。

主に取り扱っているデータベースは以下の通りです。

- 企業情報

:帝国データバンク、東京商工リサーチ企業情報など - 新聞記事

:朝日新聞、日経BP雑誌など - マーケティング情報

:入札公告情報ナビ、富士経済グループマーケットシェアデータなど - コンプライアンスチェック

:Gチェッカー

アメリカン・エキスプレス® ・ビジネス・グリーン・カードなら、入会費・年会費・月会費が無料。新聞の見出し・本文を買ったり、企業名一覧を無料で閲覧したりできます。

国内/海外(ハワイ、グアム、サイパン)の約800のゴルフコースの予約・手配が無料

国内/海外(ハワイ、グアム、サイパン)の約800のゴルフ場+海外のゴルフ場を無料で予約&手配ができるゴルフ・デスクを利用可能です。

北海道〜沖縄、そしてハワイ・グアム・サイパンのゴルフ場と提携しているので、電話1本で予約できます。接待でゴルフを利用する機会が多い方におすすめです。

| 年会費(税込) | 13,200円 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| freeeとの連携 | ◯ |

| 限度額 | (公式サイトに記載なし) |

| 付帯保険 | 海外・国内旅行:最高5,000万円 |

| リボ・分割払い | ◯ |

| 発行 | 2〜3週間 |

| 申し込み可能年齢 | 20歳以上の法人代表者・個人事業主 |

マネーフォワード ビジネスカード

- 累計カード発行枚数No.1※1の実績

- ポイント還元率1〜3%

- 上限なく利用可能

- 利用明細がリアルタイムに通知

- オフィスツール・サービスに関する優待が充実

- 実質年会費が無料

- 国際ブランドがVisaのみ

- リアルカード2枚目以降の発行は990円(税込)の手数料がかかる

マネーフォワード ビジネスカードは、累計カード発行事業者数・累計カード発行枚数No.1※1の実績を誇るビジネスカード。ポイント還元率は通常1%と高めで、マネーフォワード関連サービスで利用すると3%の高還元率を受けることができます。

また月の利用金額に応じて最大50,000円分のボーナスポイントが毎月付与されるので、ポイント獲得を重視したい方におすすめのカードです。

また、最大10億円の与信限度額が設定されており、チャージ用口座に入金することで上限なしで利用することが可能です。そのため急な出費や大きな取引にも柔軟に対応できます。

祖父江さん

利用明細はリアルタイムにスマホアプリとメールで通知されるので、不正利用の早期発見や使いすぎの防止に役立ちます。

マネーフォワード ビジネスカードのビジネス向け特典

税理士・社労士を無料で紹介

マネーフォワードグループが提供する「マネーフォワード クラウド」を「マネーフォワード ビジネスカード」で支払うことで3%のポイント還元が受けられます。

またマネーフォワード ビジネスカード保有者がマネーフォワード クラウドを利用することで、クラウドツールやITに強い税理士・社労士を無料で紹介してくれる「マネーフォワード クラウド税理士・社労士無料紹介サービス」も利用可能です。

全国で22,000名を超える士業事務所と提携しており、その中から厳選された税理士・社労士を希望に合わせて紹介してもらえます。

バックオフィスツールの特典

マネーフォワード ビジネスカード保有者は、バックオフィスツールの契約をすることで、初月無料やギフトカードプレゼントなど、さまざまな特典を受けられます。特典は以下のとおりです。

- 電話代行サービス「fondesk」基本利用料11,000円(税込)が初月無料

- 固定電話「03plus(ゼロサンプラス)」利用でAmazonギフトカード3,000円分プレゼント

- クラウド電話システム「CallConnect(コールコネクト)」3ヶ月分の月額システム利用料が全額キャッシュバック

- プロジェクト・タスク管理ツール「Backlog」トライアル期間30日が60日間に延長

- BtoB取引代金保証サービス「URIHO」保証料1ヶ月間無料&12ヶ月間10%オフ

- クラウドストレージ・クラウド型オフィスソフト「WPS Cloud Pro」60日間無料

- オフィスクラウド「WPS Cloud」通常プラン(1年or半年)と同価格で3ヶ月利用延長

- これらを導入することで業務の自動化・効率化が実現できます。

オフィスサービスの特典

マネーフォワード ビジネスカード保有者は、オフィスサービスを契約をすることで、初月無料や割引など、さまざまな特典を受けられます。特典は以下のとおりです。

- バーチャルオフィス「レゾナンス」郵便物週一回転送プラン 入会金無料・郵便物月一回転送プラン 入会金1,100円割引き

- 「DMMバーチャルオフィス」年間契約のお申込みで1ヶ月無料

- バーチャルオフィス「ナレッジソサエティ」入会金50%OFF

- バーチャルオフィス「バーチャルオフィス1」Amazonギフトカード1,000円分プレゼント

- バーチャルオフィスで起業することで、初期費用を抑えスピード起業の実現が可能。また自分のプライバシーを守ることも可能です。

| 年会費(税込) | 1,100円 初年度無料 |

|---|---|

| 基本ポイント還元率 | 1.0% |

| freeeとの連携 | ー |

| 限度額 | 一律の上限なし |

| 付帯保険 | ー |

| リボ・分割払い | ✕ |

| 発行 | 10日~14日程度 |

| 申し込み可能年齢 | 満20歳以上の法人代表者または個人事業主 |

出典

マネーフォワード ビジネスカード

※1

クレジットカードを提供するSaaS企業を対象とした市場調査(2024年7月 未来トレンド研究機構 調べ)※2 2023年1月株式会社マネーフォワード調べ

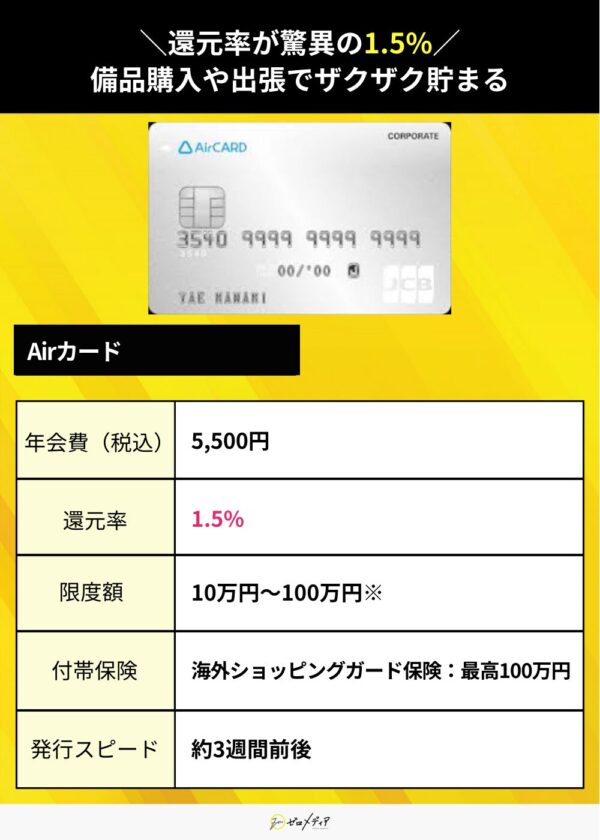

Airカード

- ポイント還元率が1.5%

- 会計ソフトとの連携で経費管理がしやすい

- JCBの法人会員向けサービスが利用できる

- 出張コストを削減できる

- 新規入会で初年度年会費が実質0円

※対象申込期間:2024年11月13日(水) 10:00~2025年1月15日(水) 09:59 対象発行期限:2025年3月12日(水)まで - 貯めたポイントをリクルートサービスで活用できる

- 2年目以降は年会費がかかる

- 旅行傷害保険が付帯していない

Airカードは、業界No.1※1の還元率1.5%を誇るビジネスカード。備品購入や通信費、光熱費だけでなく、出張時の移動費や会食費など、事業に必要なさまざまな支払いでポイントを効率的に貯めることができるため、ポイントがたまりやすいのが特徴です。

貯まったリクルートポイントは、リクルート関連のサービスやAmazon.co.jpでの買い物に使えるほか、dポイントやPontaポイントに交換可能など、活用できる使い勝手の良さが魅力です。

また、AirカードはJCBの法人会員向けサービスが利用可能。精算・会計業務を効率化するための会計ソフトや、営業活動をサポートするETCカードの複数枚発行優待などが付帯しています。

さらに、出張手配システムやチケット予約サービスなども利用できるため、出張の際のコスト削減が期待できるでしょう。

祖父江さん

オフィス用品をリーズナブルに購入できるアスクルサービスも利用できるので、新しくオフィスを立ち上げる方や備品をそろえたい方にもおすすめです。

Airカードのビジネス向け特典

多くの会計ソフトと連携

Airカードで利用した明細データは、弥生・freee会計・ソリマチ・楽楽精算・Concur Expenseなどの会計ソフトと連携しているため、精算・会計業務の効率化が可能。PC・スマホからカードを使用した日付・場所も確認ができるので、管理がとても楽になります。

複数枚のETCカード発行が可能

Airカード利用者は法人用「ETCスルーカードN」が必要な枚数だけ申し込むことが可能です。従業員にETCカードを持ってもらうことで、交通費の立替精算が不要になります。年会費・発行手数料ともに無料で利用が可能です。

出張・宿泊が便利なサービスを多数提供

AirカードはJCBの法人会員向けサービスを利用できます。

- インターネット出張手配システム「ANA Biz」

- 国内出張サービス「JCB de JAL ONLINE」

- JR東海の「エクスプレス予約」サービス

- じゃらんコーポレートサービス

- これらを活用することで出張コスト削減ができ、スムーズな手配が可能です。

| 年会費(税込) | 5,500円 |

|---|---|

| 基本ポイント還元率 | 1.5% |

| freeeとの連携 | ◯ |

| 限度額 | 10万円〜100万円※2 |

| 付帯保険 | 海外ショッピングガード保険:最高100万円 |

| リボ・分割払い | ✕ |

| 発行 | 約3週間前後 |

| 申し込み可能年齢 | 法人または個人事業主 (カード使用者は18歳以上の方が対象となります。) |

出典

Airカード

※1

調査内容:日本国内の法人組織または個人事業主とクレジットカード発行に関する契約の締結がされた上で、当該法人や従業員、個人事業主に対して発行するクレジットカード(招待制のものを除く)の、一般ショッピングにおけるポイント特典の還元率を調査

/ 調査対象:主要なまとめサイト(6種)にてポイント特典の還元率が確認できた289種類のクレジットカード / 調査期間:2023年12月1日〜2023年12月8日 / 調査機関による調査

※2

JCB法人カードを複数枚お持ちの場合、各カードにはそれぞれご利用可能枠の設定がありますが、同一発行会社のカードにおいて利用できる金額の合計は、カードの設定額のうちで最も高い金額の範囲内となります。一部対象とならないカードがあります。

freee Mastercard

- 創業時からの利用が可能

- freee会計との同期が可能

- freee利用者は最低限度額設定が有利

- 分割払いやリボ払いも可能

- 年会費無料で利用できる

- 5,000円分のVプリカギフトがプレゼント

- ETCカードが1枚までしか発行できない

- 従業員カードが3枚までしか発行できない

freee Mastercardは、創業間もないスタートアップ企業でも発行が可能なクレジットカード。年会費が無料で、最短3営業日で発行されるので、急ぎでクレジットカードが必要な企業にとっても便利です。

freee会計との同期が可能で、リアルタイムで利用金額を把握することができます。請求確定前の「未確定明細」段階でも利用金額が確認できるので、予算の見直しにも役立つでしょう。

カードはシンプルでスタイリッシュなデザインのナンバーレスカードとなっており、利用時の盗み見などのリスクも軽減されています。

祖父江さん

分割払いやリボ払いが可能なビジネスカードという点も魅力の1つです。

freee Mastercardのビジネス向け特典

無料相談が利用できる

freee Mastercard利用者には、所定の弁護士法人・税理士・社労士などへの相談が1回無料で利用できる特典が付帯しています。

スタートアップ企業の場合、法的な疑問や税務に関する不安が出てくることもありますが、これら専門家への相談サービスを利用することで、そういった問題を早期に解決できます。ビジネスにおける法律、税務、労務に関する問題の解決に役立つでしょう。

ビジネスで利用できるソフト・サービスの優待

freee Mastercardには、オリジナル特典としてビジネスで利用できるソフトやサービスの優待が付帯しています。

- 「Adobe Creative Cloudコンプリートプラン(個人版)」が初年度15%OFF

- 「クラウド会計ソフト freee会計」2,000円分ディスカウントクーポン

- 「officee」仲介手数料無料+新品オフィス家具を割引価格

- オンラインアシスタントサービス「キャスタービズ」初月利用料10%OFF

- これらを活用することで、ビジネスの効率化やコストの最適化が可能です。

| 年会費(税込) | 無料 |

|---|---|

| 基本ポイント還元率 | ー |

| freeeとの連携 | ◯ |

| 限度額 | 最高500万円 |

| 付帯保険 | ー |

| リボ・分割払い | ◯ |

| 発行 | 最短3営業日 |

| 申し込み可能年齢 | 満20歳以上の法人代表者・個人事業主 |

楽天ビジネスカード

- ポイント還元率アップのサービスが充実

- 楽天プレミアムカードの特典も利用できる

- 主要空港ラウンジが無料で利用できる

- 楽天プレミアムカードにポイントが合算

- ETCカードは複数枚発行可能

- 還元率が高い

- 付随カードのため、楽天プレミアムカードの年会費もかかる

- 国際ブランドはVisaのみ

楽天ビジネスカードは、楽天プレミアムカードの付随カードとして発行できるビジネスカード。そのため楽天プレミアムカードと楽天ビジネスカードの2枚のカードの年会費が必要ですが、その分2種類のカードの優待特典を受けることができます。

基本還元率は1.0%と高いですが、誕生月はポイントが+1倍に、また楽天市場や楽天ブックスなど楽天サービスで利用することで、さらにお得に利用できます。

また海外空港ラウンジサービス「プライオリティ・パス」や、海外・国内旅行傷害保険が最高5,000万円など旅行・出張で役立つサービスや各種保険も充実しているので、旅先でも安心です。

祖父江さん

「Visaビジネスオファー」が利用できるので、ビジネスに特化した優待も多数提供しています。

楽天ビジネスカードのビジネス向け特典

海外の空港ラウンジが無料で利用

楽天ビジネスカードを利用している方は、「プライオリティ・パス」に無料で登録が可能です。海外の空港ラウンジにて、ドリンクサービスやインターネットサービスが利用できます。

出張先で疲れているときも、次に飛行機の時間までゆったりと過ごすことが可能です。

Visaビジネスオファーが対象

Visa法人カードを保有している方には、優待サービス「Visaビジネスオファー」が利用可能に。ビジネスで活用できる各種サービスが優待特典で利用できます。

- 「Google Workspace」ビジネススタータープランが月額3ドル

- マネーフォワード クラウド会計・確定申告の利用

- クラウドプラットフォーム「AWS Activate」5,000ドル相当のクレジットをプレゼント

- 「HP Directplus」購入が7%OFFに

- これらを活用することでコストを削減しながら、ビジネスを行えます。

| 年会費(税込) | 2,200円※初年度無料 楽天プレミアムカードの年会費は11,000円 |

|---|---|

| 基本ポイント還元率 | 1.0% |

| freeeとの連携 | ◯ |

| 限度額 | 最高300万円 |

| 付帯保険 | 海外・国内旅行:最高5,000万円 |

| リボ・分割払い | ✕ |

| 発行 | 通常2~3週間 |

| 申し込み可能年齢 | 20歳以上で安定した収入のある法人代表者様(会社登記上、代表権を有する方)、および個人事業主 |

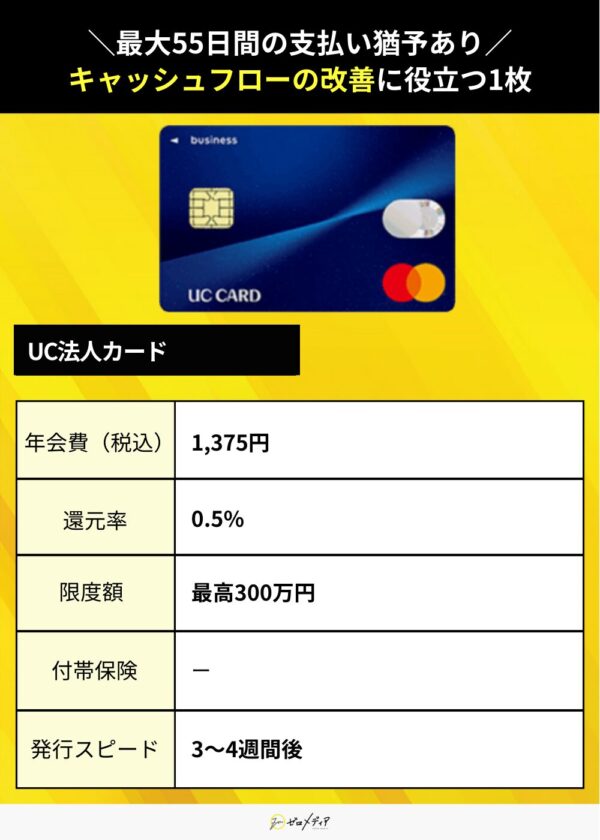

UC法人カード

- 経費精算事務が効率化できる

- キャッシュフロー改善に役立つ

- Visaビジネスオファーが付帯

- tabiデスクが付帯

- カードの利用から支払いまで最大55日間の猶予期間がある

- 複数枚のETCカードを発行

- 追加カードが1人につき1枚のみ

- 発行までに3〜4週間かかる場合がある

UC法人カードは、個人事業主や中小企業にとって、経費精算や出張、会食などのビジネスシーンを幅広くサポートしてくれる便利なクレジットカードです。

UC法人カードで経費を決済すれば、従業員が出張や会食などで経費を立て替える必要がなくなるので、従業員の事務作業が大幅に減ります。さらに、カードで支払うことで振込手数料も削減できるため、コストの節約と業務の効率化を両立できます。

また、UC法人カードには「Visaビジネスオファー」という優待特典が付帯しており、さまざまなビジネスシーンで活用できるサービスを割引価格で利用できます。

また旅行・出張時に役立つ「tabiデスク」の特典も付帯しており、出張費用を抑えるのにも役立つでしょう。

祖父江さん

1枚につき複数枚のETCカードを発行可能です。

UC法人カードのビジネス向け特典

海外・国内のパッケージツアーが割引

UC法人カードは、旅行・出張時に役立つ「tabiデスク」の特典が付帯しています。国内外の各社が提供するパッケージツアーから希望のコースを選ぶだけで、通常よりお得な価格で利用できるサービスで、割引率は最大8%OFFです。

全国各地で優待

グルメ・ショッピング・ライフサポートなど、全国で快適に利用できる優待が付帯しています。

- 「アート引越センター」基本料金30%OFF

- 「くらしのセゾン」ハウスクリーニング全品5%OFF

- 「タイムズカー」月額料金3ヶ月分無料

- 「ヒルトン横浜」会員特別プランで提供

- これらを活用することで、出張や接待などでもワンランク上のサービスを体験できます。

| 年会費(税込) | 1,375円 |

|---|---|

| 基本ポイント還元率 | 0.5% |

| freeeとの連携 | △※クレディセゾン発行のUC法人カードのみ |

| 限度額 | 最高300万円 |

| 付帯保険 | ー |

| リボ・分割払い | ✕ |

| 発行 | 3〜4週間後 |

| 申し込み可能年齢 | 満20歳以上の法人および個人事業主 |

出典

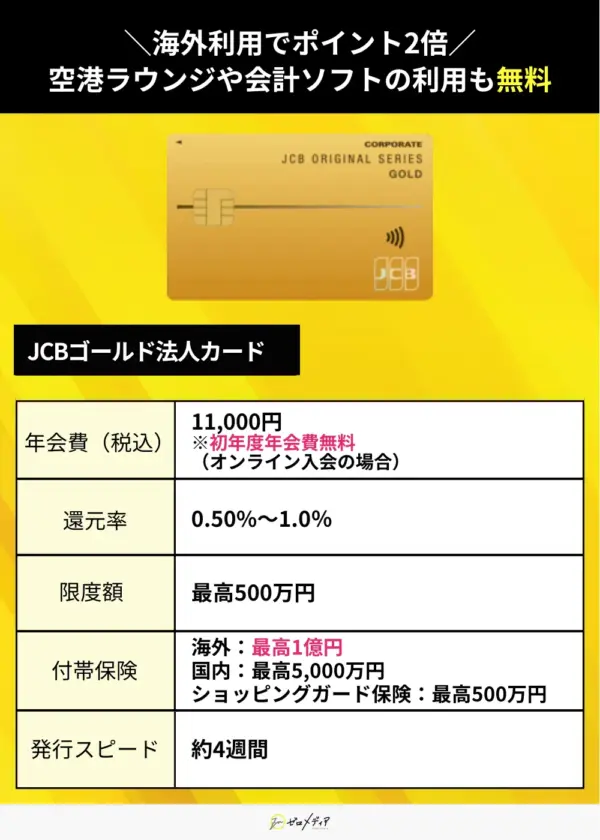

JCBゴールド法人カード

- 海外の利用でポイントが2倍に

- 従業員カードが付帯、ETCカードは複数枚発行が可能

- サイバーリスク総合支援サービスの保険付帯

- 使用者を追加すれば、JCBギフトカードが最大30,000円分プレゼント※使用者カード申込期間:2024年4月1日(月)~2025年3月31日(月)

- 利用額に応じて還元率がアップする

- 無料空港ラウンジサービスが付帯

- 国際ブランドがJCBのみのため海外で使えない地域がある

- ポイント還元率は0.50%と平均的

JCBゴールド法人カードは、ポイント還元率がアップする仕組みが多数用意されており、ポイントを貯めやすいのが特徴のビジネスカード。基本のポイント還元率は0.5%ですが、海外での利用時にはポイントが2倍になるので、特に海外出張が多い方におすすめです。

さらに、年間利用額に応じて翌年のポイント倍率が最大1.6倍までアップするので、日常のビジネスシーンでも効率的にポイントを積み上げることができます。

さらに、2026年4月30日(木)までのキャンペーン期間中に従業員向けの追加使用者カードを申し込むと、1名追加ごとに3,000円分のJCBギフトカードがプレゼントされ、最大3万円分のギフトカード獲得が可能です。

そのため、この機会を活用してカードを発行するのがおすすめです。会計ソフト「弥生・freee・ソリマチ」などとも連携可能なため、手動でのデータ入力が不要になるので、時間と手間を大幅に削減できるでしょう。

祖父江さん

JCBゴールド法人カードはビジネスにおけるセキュリティ対策も万全です。サイバーセキュリティデスクが無料でサポートを提供しており、トラブルが発生した際には即座に相談できる体制が整っています。

JCBゴールド法人カードのビジネス向け特典

空港のラウンジが無料で利用できる

JCBゴールド法人カードなら、国内の主要空港やハワイ ホノルルの国際空港内のラウンジを無料で利用可能。フリードリンクや、新聞・雑誌の閲覧サービスを用意しており、同伴者も一緒に利用できます。

Wi-Fi環境も整っているので、出張時にも役立つでしょう。

会計ソフトの利用料が無料

JCBゴールド法人カードなら、会計ソフト「弥生会計 オンライン」のベーシックプランまたはセルフプランが2年間0円※1、また「やよいの青色申告 オンライン」の利用料を1年間無料で利用できます※1。

この無料特典を受けられるのは、はじめて「弥生会計 オンライン」や「やよいの青色申告 オンライン」に登録する方が対象です。

個人事業主として起業したばかりのタイミングでは、会計業務の効率化は欠かせませんが、事業が軌道に乗るまでの期間、これらの会計ソフトを無料で利用できることで、会計処理にかかる時間や労力を大幅に軽減できるでしょう。

全国約1,200ヶ所のゴルフ場の手配

電話1本で、全国約1,200ヶ所のゴルフ場の手配が可能に。また会員限定の優待プランや有料の「JCBゴルファーズ倶楽部」のサービスも受けることができます。

| 年会費(税込) | 11,000円※初年度年会費無料(オンライン入会の場合のみ) |

|---|---|

| 基本ポイント還元率 | 0.50% |

| freeeとの連携 | ◯ |

| 限度額 | 最高500万円 |

| 付帯保険 | 海外:最高1億円(利用付帯)※2 国内:最高5,000万円(利用付帯)※3 ショッピングガード保険:最高500万円 |

| リボ・分割払い | ✕ |

| 発行 | 通常2~3週間 |

| 申し込み可能年齢 | 法人または個人事業主 カード使用者は18歳以上の方が対象 |

出典

JCBゴールド法人カード

※1

2024年4月1日(月)~2025年3月31日(月)

※2

2023年4月1日以降、JCBゴールドで事前に、「搭乗する公共乗用具」または「参加する募集型企画旅行」の料金をお支払いいただいた場合、海外旅行傷害保険が適用されます。

※3

2023年4月1日以降、下記①~③の利用料金をJCBゴールドでお支払いする場合、国内旅行傷害保険が適用されます。

①被保険者が日本国内を旅行中、乗客として公共交通乗用具搭乗中に傷害を被り、左記項目に該当したとき。

※航空機に搭乗の場合は、航空機の乗客に限り入場が許される飛行場構内における傷害事故および航空機の不時着陸時の接続交通乗用具搭乗中を含みます。

②被保険者が日本国内を旅行中、旅館、ホテルなどの宿泊施設に宿泊者として滞在中に、火災・爆発事故により傷害を被り、左記項目に該当したとき。

③被保険者が宿泊を伴う募集型企画旅行に参加中に傷害を被り、左記項目に該当したとき。

apollostation PLATINUM BUSINESS

- 追加カードを最大9枚まで発行可能

- 審査の上で希望の利用可能枠を設定できる

- 支払い.comの利用手数料を優待料金で利用できる

- 新規入会でもれなく10,000ポイントがプレゼント

- 2回払い・ボーナス払い・リボ払いに対応

- 年間300万円を利用すれば翌年度の年会費が無料

- freeeとの連携ができない

- 利用額次第では年会費がかかる

apollostation PLATINUM BUSINESSは、ビジネスの現場で活躍するさまざまなサービスを提供しているクレジットカード。空港ラウンジサービスやコンシェルジュサービスなど手厚いサポートが付帯しており、追加カードは最大9枚まで発行可能です。

また事業者に合わせて希望の利用可能枠をヒアリングし、審査の上で設定を行ってくれるので、法人税やネット広告などの決済にも利用できるでしょう。

年会費は22,000円(税込)とやや高額ですが、年間300万円以上利用すれば次年度の年会費が無料となります。経費はもちろん、税金や光熱費などビジネスの広い場面で活用できるので、達成しやすいでしょう。

祖父江さん

新規入会でもれなくプラスポイントが10,000ポイント付与されるキャンペーンも終了日未定で実施中です。

apollostation PLATINUM BUSINESSのビジネス向け特典

世界中の空港ラウンジとサービスが利用

通常年会費469米ドルの「プライオリティ・パス」プレステージ会員が年会費無料で利用可能。また追加カード会員も年会費無料で発行ができます。プライオリティ・パスは世界中の空港ラウンジサービスが利用可能です。

また「手荷物宅配サービス」や「コート預かりサービス」「ハイヤー送迎サービス」など海外出張や旅行に便利な優待サービスも多数付帯しています。

厳選レストランやホテルで優雅な体験

apollostation PLATINUM BUSINESS利用者は専用サイトからエントリーをすることで、「一休.com」の最上級ステータスである「ダイヤモンドステージ」を体験できます。

通常6ヶ月間に30万円以上の利用が必要な特別なステータスで、高級ホテルやレストランの優待サービスをはじめ、充実した特典を受けられるのが特徴です。

相談に専任のコンシェルジュがお応え

apollostation PLATINUM BUSINESSなら、専用のコンシェルジュサービスも利用可能です。

コンシェルジュは、ビジネスからプライベートまで幅広い相談に対応しており、たとえば急な会食時の人気レストランの手配や、出張時の交通機関や宿泊施設の予約、特別な日に贈るフラワーギフトの手配までサポートしてくれます。

コンシェルジュサービスは24時間365日いつでも利用可能なので、緊急の要望でも迅速に対応してくれます。

| 年会費(税込) | 22,000円 |

|---|---|

| 基本ポイント還元率 | 0.8% |

| freeeとの連携 | ✕ |

| 限度額 | 最高500万円 |

| 付帯保険 | 海外:最高1億円 国内:最高5,000万円 |

| リボ・分割払い | ◯ |

| 発行 | 最短3営業日 |

| 申し込み可能年齢 | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(未成年を除く) |

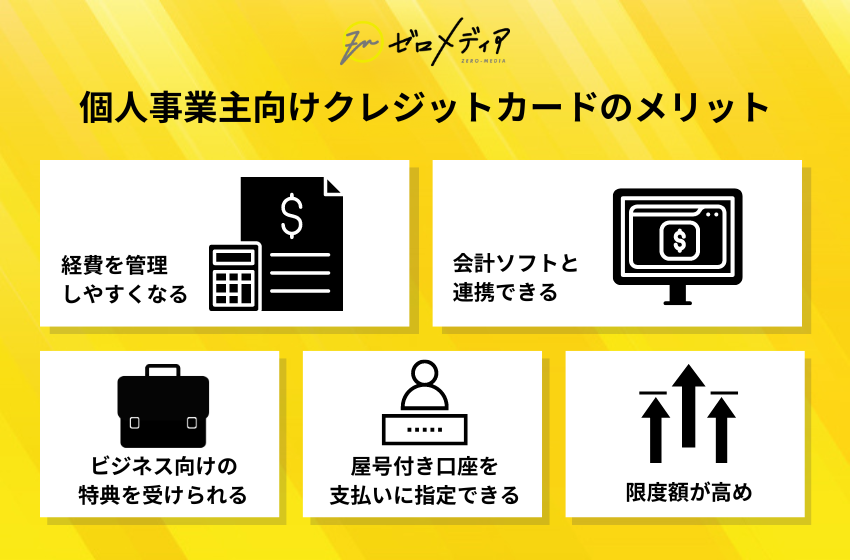

個人事業主向けクレジットカードのメリットとは?

個人事業主がクレジットカードを分ける具体的なメリットは下記の5つです。

- 経費を管理しやすくなる

- 会計ソフトと連携できるので仕訳や確定申告も効率化

- ビジネス向けの特典を受けられる

- 屋号付き口座を支払いに指定できる

- 個人用のクレジットカードよりも限度額が高め

個人事業主は、個人用と事業用のクレジットカードを使い分けるべきだと言えます。私用な支払いと事業用の支払いを別で管理できるので非常に便利です。

せっかく法人カードを作成したのに、私的な支払いが混ざると面倒なことになります。

そのため、法人カードは完全に事業用として利用するべきです。

続いて、法人カードと個人用カードを使い分ける具体的なメリットを紹介します。

経費を管理しやすくなる

経費を管理しやすくなるのは、個人事業主向けクレジットカードの大きなメリットです。

最近では、利用明細も紙ではなくアプリやサイトから見れることがほとんど。ネット環境さえあれば、気になった時にすぐにアプリやサイトを開いて明細をチェックできるのでとても便利です。

無駄な時間を無くして効率化を図れるでしょう。

会計ソフトと連携できるので仕訳や確定申告も効率化

個人事業主向けクレジットカードは、freeeや弥生会計などの会計ソフトと連携できることが多いです。

また、仕訳された帳簿を使えば、確定申告にも役立てられます。少々手間のかかる確定申告も効率的に進められるので、個人事業主向けクレジットカードを持っておいて損はないでしょう。

ビジネス向けの特典を受けられる

個人事業主向けクレジットカードの大きなメリットとして、ビジネス向け特典を受けられることが挙げられます。ビジネス向け特典の一例は以下の通りです。

- コワーキングスペースの割引優待

- 出張時の交通手配

- 空港ラウンジが無料

- 会員制ラウンジの利用

- ビジネス情報データベース

- 弁護士相談

- コンサルサービス

上記のような特典はほとんど個人用クレジットカードに付帯されていません。個人事業主向けクレジットカードならではの特典と言えるでしょう。

屋号付き口座を支払いに指定できる

個人事業主向けクレジットカードなら、屋号付き口座を支払い用に指定できます。

屋号とは?

個人事業主が使用する商業上の名前。「◯◯興業」や「△△株式会社」などが屋号にあたる。(参照:国税庁「屋号・雅号の入力について」)

屋号付き口座を既に持っていれば、クレジットカードの引き落とし口座に設定可能。プライベート用の口座と完全に分けられるので、お金の管理がもっとやりやすくなるでしょう。

個人用のクレジットカードだと、屋号付き口座は利用できないので注意してください。

個人用の口座を引き落とし用に指定することもできますよ。都合に合わせて好きな口座をお選びください。

個人用のクレジットカードよりも限度額が高め

個人事業主向けクレジットカードは、個人用のクレジットカードよりも限度額が高めです。

その他、オフィスの賃貸料や光熱費、会計ソフトの利用代金など様々な出費に対応できるのがメリットです。

個人用のクレジットカードの場合、限度額を低めに設定されることもあり得ますし、事業関連で決済しているとすぐに上限まで達して利用できなくなることも考えられます。

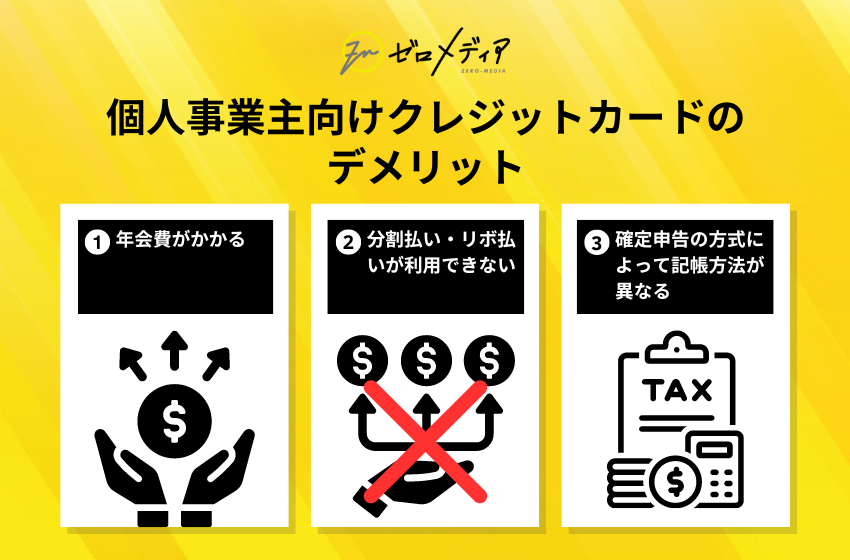

個人事業主向けクレジットカードのデメリットとは?

個人事業主が個人用クレジットカードと分けて利用する際、次のようなデメリットがあります。

- 年会費がかかる

- 分割払い・リボ払いが利用できない

- 確定申告の方式によって記帳方法が異なる

- 還元率は低い傾向

- 法人カードは審査に通りづらい場合がある

年会費がかかる

個人カードは年会費無料のカードが豊富にある一方で、個人事業主向けの法人カードは年会費が発生することがほとんどです。

しかし、年会費無料の法人カードは有料のものよりも、ビジネス関連の付帯サービスが少ないこともあり得ます。

年会費だけでなく付帯サービスも吟味しながら選ぶことが大切ですよ。

分割払い・リボ払いが利用できない

ほとんどの個人事業主向けのクレジットカードは、分割払い・リボ払いの利用ができません。

しかし、中には分割払い可能なクレジットカードも存在します。

- オリコ EX Gold for Biz

- JCB CARD Biz 一般

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

ですが、分割払いできる法人カードはやはり少ないので、希望のビジネス関連サービスが付帯したカードは分割不可である可能性が高いといえるでしょう。

確定申告の方式によって記帳方法が異なる

個人事業主向けのクレジットカードで経費処理する場合は、確定申告の方式によって記帳方法が異なります。

| 10万円控除 | 55万円控除 | |

|---|---|---|

| 白色申告 | 単式簿記 | 単式簿記 |

| 青色申告 | 単式簿記 | 複式簿記 |

単式簿記は簡単な記帳方法。一方で複式簿記は取引内容を「借方」と「貸方」分けて記帳する複雑な記帳方法です。

また、引き落とし口座が個人用口座か事業用口座なのかで記帳方法が異なります。個人用口座の場合は1回、事業用口座の場合は2回記帳が必要です。

貯まったポイント・マイルで支払った経費の場合は、会計処理をする必要がありませんよ。

還元率は低い傾向

個人事業主向けのクレジットカードは、還元率が一般カードに比べてやや低いデメリットがあります。

個人向けカードの場合、1.0%の還元率を受けられるものも多いですが、個人事業主向けのクレジットカードでは還元率が0.47%〜0.5%程度に設定されていることが一般的です。

ただし、個人事業主向けのクレジットカードの中には、特定の利用シーンで還元率が高くなるサービスが付帯されているものもあります。

たとえば、海外での利用やビジネス向けの店舗での支払いで、通常よりも高い還元率が適用されるケースもあります。このような特典を上手に活用すれば、還元率の低さをカバーし、効率的にポイントを貯めることができるでしょう。

法人カードは審査に通りづらい場合がある

個人事業主が法人カードを発行する場合、審査に通りづらいケースも想定されます。

事業規模が小さい場合や、事業の収入が安定していない場合は、審査では不利になってしまう恐れがあります。

事業の安定性を示すためには、過去数年分の確定申告書や売上の記録を提出するのが効果的です。

個人事業主向けクレジットカードの選び方

「個人事業主向けカードは、どうやって選べば失敗しないかな…」と悩んでいる方もいるでしょう。

そんな方のために、個人事業主向けクレジットカードを選ぶポイントを紹介します。

- 年会費

- 限度額

- ポイント・マイル還元率

- クレジットカードのランク・ステータス

- 特典内容

- ETCカードが発行できるかどうか

- よく利用する店舗で優待が受けられるか

- 保険・補償の充実度

個人事業主がクレジットカードを作成する場合、上記8つの項目をチェックしましょう。

各項目ごとに具体的な確認方法と、どんな人におすすめなのかを紹介しています。

はじめての個人事業主向けクレジットカード選びで成功しやすいでしょう。

年会費

個人事業主向けのクレジットカードを選ぶなら年会費に注目してみましょう。

個人事業主向けのクレジットカードは、年会費0円から10万円程度まで幅広く展開されています。

例えば、特典やサービスにこだわりがなく、年会費にあまりお金をかけたくない方は無料/安いクレジットカードで問題ないでしょう。

対して、クレジットカードに付帯するサービスをとことん利用したい方は、年会費ではなく特典やサービスの内容・充実度で選ぶのがおすすめです。

年会費で選ぶなら、自分の利用スタイルに合ったクレジットカードを選ぶべきと言えます。

限度額

数ある個人事業主向けクレジットカードを利用限度額で絞っていくのもおすすめです。

具体的に、出費が多い方は利用限度額の大きいクレジットカードがおすすめ。一方、経費が少ない方であれば、過度に心配する必要はありません。

個人事業主向けクレジットカードの限度額は、高めに設定されていることがほとんど。中には、AMEXビジネス・ゴールド・カードやダイナースクラブ ビジネスカードの場合、一律の限度額が設定されていません。

ポイント・マイル還元率

ポイントやマイル還元率を重視するのもおすすめ。事業用の支払いでポイントやマイルを貯められるクレジットカードも存在します。

ポイントやマイルを貯めて、商品・出張の航空券に交換したり事業関連のサービス料金に充当したりすれば節約にも繋がるでしょう。

ポイントやマイルをとことん貯めてたくさん活用したい方は、還元率1.0%以上のクレジットカードを選ぶのがおすすめです。

JCB CARD Bizなら優待店でポイントアップになる他、ラグジュアリーカードは基本還元率1.25%となっています。

クレジットカードのランク・ステータス

個人事業主向けクレジットカードは、ランク・ステータスで選ぶこともできます。

- ブラック

- プラチナ

- ゴールド

- 一般

基本的にクレジットカードのランクは、ブラックが最も高く、一般が最も低いです。ランクが高いほど社会的信用やステータスの高さを表明できます。

特にランクやステータスに興味がないという方は一般のクレジットカードでも十分でしょう。

また、国際ブランドでもステータスの高さが分かり、AMEXやダイナースクラブは海外でも通用するほど、ステータスの高さが認知されています。

ランクやステータスで選ぶなら、AMEXビジネス・ゴールド・カードやラグジュアリーカードがぴったりでしょう。

特典内容

個人事業主向けクレジットカードを選ぶ際には、ビジネスに役立つ特典の有無も大事な基準になります。

中には会計ソフトとの連携ができるクレジットカードもあり、カードの使用履歴が自動入力されることで手入力の手間やミスが無くせて経費計算が楽になるでしょう。

また、接待や出張が多い場合はコンシェルジュや空港ラウンジサービスの利用も検討してみましょう。

コンシェルジュサービスを利用すれば飛行機・ホテルの手配や会食向けのレストランの手配まで行ってくれるため、とても便利です。

ETCカードが発行できるかどうか

運送や営業など車を頻繁に利用する仕事をしている場合、高速道路や有料道路を使う機会も多いと思います。そのため、クレジットカードを選ぶ際にETCカードが発行できるかどうかは重要なポイントです。

また、ガソリンの割引が受けられるカードもあり、これらを活用することで経費の節約が可能です。

ETCカードを使って支払った料金も本カードとまとめて引き落としされるので、経費管理がシンプルになるメリットもあります。

よく利用する店舗で優待が受けられるか

普段よく利用している店舗で優待特典が受けられるかどうかも重要なポイントです。

特定の店舗での利用に対してポイント還元率がアップするなどの特典が用意されています。たとえば、JCB CARD BizではAmazonやビックカメラ、スターバックスなど、さまざまな店舗で還元率がアップする優待特典があります。

また、24時間365日利用可能なコワーキングスペースの利用特典が付帯しているカードもあります。これを活用することで、外出先での作業やミーティングの場所に困らず、効率的にビジネスを進められます。

保険・補償の充実度

クレジットカードの保険・補償の充実度も、選ぶ際の大切な要素です。個人事業主向けのクレジットカードには、さまざまな保険や補償が付帯されているものがあります。

たとえば、JCB CARD Bizでは業界初となるサイバーリスク総合支援サービス・保険付帯を提供しており、トラブル発生時の電話相談やサイバーリスクに対する補償を受けることができます。

また、海外出張が多い方は、海外旅行傷害保険が充実しているカードを選ぶとよいでしょう。高額の医療費やトラブルに備え、十分な補償が用意されているカードを選ぶことで、安心して海外でのビジネスに取り組むことができます。

さらにショッピングガード保険もあれば、クレジットカードで購入したビジネス用品が破損したり盗難に遭った場合でも、購入代金の補償を受けられます。高価な機材や商品を購入する際にも安心です。

個人事業主向けクレジットカードの審査

個人事業主向けクレジットカードを作成する際、審査で何を見られているのか気になる方も多いでしょう。

そこで、ここからは個人事業主向けクレジットカードの審査について解説します。

- 審査が甘い・審査に通りやすいクレジットカードは?

- 審査基準

- 個人事業主は審査落ちしやすい?

- 個人事業主向けクレジットカードの審査落ち対策

審査が甘い・審査に通りやすいクレジットカードは?

審査が甘い・審査に通りやすい個人事業主向けのクレジットカードはありません。

特に個人事業主向けのクレジットカードともなると、立て替える金額も高くなりがち。個人用のクレジットカードよりも入念に審査する場合もあるでしょう。

審査で個人事業主の返済能力を調査し、それぞれに見合った限度額を設定。そうすることで破産や貸倒を防いでいます。

個人事業主向けクレジットカードの審査基準

個人事業主向けも個人用も、クレジットカードの審査基準は一切公開されていません。

ただ、審査の際に見られていると考えられる項目を推測することは可能なので、以下にその項目をまとめました。

- ブラックリストに載っていないか

- 年収が安定しているか

- 経営年数がどのくらいか

ブラックリストに載っていないか

過去のクレジットカード・ローンの延滞・破産などの記録、いわゆるブラックリストに載っていないか、審査の際に確認されていると考えられます。

延滞・債務整理・破産などの情報は、約5年もの間記録として残っているため、5年間は新たなクレジットカードやローンの審査には通りにくいと考えられます。

支払いを忘れやすい方は、3ヶ月以上の延滞に気を付けましょう。

年収

安定した年収があるかどうかという点も調査されていると推測されます。収入がとても多い月と少ない月の波があると、安定しているとは見なされにくいです。

収入が少ない月にクレジットカードをたくさん使われて支払えない状況になったら、クレジットカード会社も個人事業主も困ります。

年収や月収が安定していない場合は、クレジットカードの限度額が低く設定されるかもしれないと念頭に置いておきましょう。

経営年数

経営年数も、クレジットカード利用額をきちんと払ってくれるのかを見極めるために重要なポイントです。

黒字が続いている=収入が安定していると見なされ、クレジットカードの利用額を立て替えても問題ないと判断されると考えられます。

赤字経営の時期があると、審査に通らないこともあるかもしれません。

個人事業主がクレジットカードの審査落ちする原因は?

個人事業主がクレジットカードの審査落ちする原因として以下の点が考えられます。

- 信用情報に傷がついている

- 短期間で何度もクレジットカードに申し込んでいる

- 経営年数が短い

過去に5年の間に、破産した・クレジットカードやカードローンの支払いを延滞したことがある人は審査落ちしやすいです。

信用情報に破産・延滞の記録が残っているため、クレジットカードの支払い能力がないと判断される恐れがあります。

クレジットカードの申し込み記録も信用情報として約6ヶ月は保管されているため、新たに申し込みたい場合は、半年以上の期間を開けましょう。

また、経営年数の短さも審査落ちの対象となりやすいです。安定した黒字経営が何年も続いている個人事業主の方が信用されやすく、審査にも通りやすいと考えられます。

個人事業主向けクレジットカードの審査落ち対策

個人事業主向けクレジットカードの審査に通るには、以下の3つの対策をしておくのがおすすめです。

- 売り上げ実績の証明をできるようにしておく

- 固定電話番号を用意しておく

- 希望限度額を少なめにしておく

- 開業前に申し込む

売り上げ実績の証明をできるようにしておく

クレジットカードの審査に通過するためには、事業内容や、売り上げ内容など、信頼できる証明を持っておくことが重要です。会社員と違い、企業に所属しているわけではない個人事業主は、自分自身の信頼性を証明する必要があります。

- 開業してからの期間

- 継続して収益が上がっているか

開業して間もない1〜2年目は、クレジットカードの審査に通るのが難しいということも少なくありません。独立する前にクレジットカードを作っておくか、独立後3〜4年くらいまでクレジットカードの申請を待つのも手段です。

売り上げの証明として、確定申告の控えなどの提出を求められることもあるので、提出の際には控えを取っておくのを忘れないようにしましょう。

公的な証明が1番の信頼ですね。

固定電話番号を用意しておく

クレジットカードの審査の際には、固定電話の有無が重要視される場合があります。固定の場所で事業を行なっているということを証明するためにも、申請の際に固定電話を記載しておくのは重要です。

世の中にある企業やサービスの問い合わせ先の殆どに固定電話が利用されているのと同じように、携帯番号よりも、固定電話が記載してあった方が、相手に安心感や信頼性を与えることができるはずです。

細かいポイントですが大切なので覚えておきましょう。

希望限度額を少なめにしておく

個人事業主に限った話ではありませんが、クレジットカードの審査に通るか不安な場合は、希望の利用限度額を少なめに設定して申請するようにしましょう。

クレジットカード会社が申込者の審査をする基準は、利用額の返済能力があるか否かという点です。つまり、利用限度額が高くなれば高くなるほど、審査に通るのは難しくなると考えられるでしょう。

クレジットカード会社から信頼を得られれば、利用額の変更は、利用を開始してからでも可能です。最初は、少ない利用額で利用を続けて、返済遅延などがなければ、後から利用額の引き上げ申請を行うのも手段のひとつです。

最初から高額な利用額での利用は、クレジットカード会社にもリスクがあるので申請に通りにくい可能性がありますが、利用していく中で返済能力の証明がされれば問題なく利用額の引き上げも可能でしょう。

開業前に申し込む

クレジットカードの種類によっては、開業前や企業前でも申し込める法人カードが多く存在します。実際、開業前に法人カードを作成することで得られるメリットは多くあります。

- 審査で評価されやすい

- キャッシュフローの改善に役立つ

- 経費精算がシンプルに

クレジットカードの審査では、収入の安定性や勤続年数などが重要視されることが多いです。そのため、個人事業を始めたばかりの段階では、収入の安定性が低く、審査に通過しにくくなることがあります。

しかし、在職中に法人カードを先に作成しておけば、会社員としての安定した収入や勤続年数を評価してもらえるため、審査に通りやすくなる可能性があるのです。

しかし、クレジットカードを利用すれば、支払いを後日に回すことができるので、手元の資金を有効に活用することができます。開業直後の不安定な時期でも、安定した経営が可能となり、事業を軌道に乗せやすくなるでしょう。

また後からクレジット払いを導入するよりも、最初からカードを利用する方が経費の記録がシンプルで、帳簿の作成も楽というメリットもあります。

ただ、開業前に申し込むと、法人名義のクレジットカードは作成できません。事業用の個人名義のクレジットカードとなります。

個人事業主は法人カードしか利用できない?どちらがおすすめ?

個人事業主は法人カードしか利用できないわけではなく、個人カードも利用することができます。

ですが基本的には法人カードがおすすめです。事業での支払いが少ない方や、ポイントを貯めたい方などは個人カードを利用するのも良いでしょう。

個人事業主は個人カードも法人カードも事業用として使用できる

個人事業主は、個人カードでも法人カードでも、どちらを利用しても事業用として使用することが可能です。たとえ個人名義のクレジットカードを利用していても、経費として計上することができるので安心です。

また、法人カードに関しては、「個人事業主は法人ではないため、利用できないのでは」と不安に思う方もいるかもしれません。

ただし個人事業主でも発行が可能な法人カードはあります。申込み資格に「個人事業主も可」と記載されているものであれば、問題なく申し込みができ、審査に通過する可能性も十分にあります。

個人カードと法人カードの違いは?

個人カードと法人カードには、以下のような違いがあります。

それぞれ申し込み資格や審査対象などが異なります。法人カードは、利用限度額が高く、ビジネスに便利なサービスや優待が付帯している傾向があります。

一方、個人カードは審査が法人カードと比べると緩やかな傾向で、キャッシングが可能なことも多いです。法人カードでは基本的にキャッシングはできません。

| カードの種類 | 法人カード | 個人カード |

|---|---|---|

| 申し込み資格 | 個人事業主 法人の代表者 | 個人 |

| 審査対象 | 申込者 会社 | 申込者 |

| 利用限度額 | 10〜500万程度 | 10〜100万程度 |

| 追加カード | 従業員用 | 家族用 |

| 口座 | 法人口座 屋号口座 個人口座 | 個人口座 |

引き落とし口座として法人口座を登録できる

法人登記をして法人口座を持っている人は、クレジットカードの引き落とし口座として申し込み時に登録できます。反対に一般的なクレジットカードは、個人口座しか登録できません。

近年では、口座と会計ソフトを連携できるクレジットカードも増えているため、明細を自動で取り込んで経理作業の効率化を図ることも可能です。

利用限度額が高い

一般的なクレジットカードは限度額がおよそ10〜100万円に設定されていますが、個人事業主向けクレジットカードは300万円や500万円など、限度額が高めに設定されています。

また、個人事業主向けクレジットカードの利用限度額はカードのランクや発行会社、審査結果などによって決定されます。

従業員が使用できる追加カードの発行が可能

一般的なクレジットカードには本会員の家族に対して発行できる「家族カード」が存在しますが、個人事業主向けクレジットカードでは従業員に対して「追加カード」を発行することが可能です。

追加カードを活用することで経費の精算が楽になり、経費管理をより効率化できるでしょう。ただ、追加カードの発行枚数はカード会社によって異なるため、事前に確認しておくことをおすすめします。

支払いパターンに制約がある

また個人カードは支払いパターンが多いのも特徴です。たとえば、一括払いのほかに、2回払い、3回払いなどの分割払いやリボ払いなどに対応している場合が多いです。

法人カードは基本的に一括払いのみとなるため、柔軟な支払い方法を希望する場合には個人カードが便利でしょう。

コーポレートカードとビジネスカード・ビジネスオーナーカードの違い

なおビジネスで使用するカードには、大きく「コーポレートカード」と「ビジネスカード・ビジネスオーナーカード」の2種類があります。それぞれの違いは以下のとおりです。

| カード | 対象 | 特徴 |

|---|---|---|

| コーポレートカード | 大企業 | 発行カード枚数が多い傾向 限度額が高い傾向 |

| ビジネスカード ビジネスオーナーカード | 個人事業主 中小企業 | 発行カード枚数が少ない傾向 限度額が低い傾向 |

コーポレートカードは、大企業向けに設計されており、利用者ごとに利用枠を設定できるカードもあります。

一方、ビジネスカード・ビジネスオーナーカードは、中小企業や個人事業主向けのカードで、発行枚数が少なく、利用限度額は低い傾向です。

法人カードがおすすめの個人事業主

個人事業主で法人カードがおすすめなのは、以下に該当する人です。

仕事用と私用でカードを使い分けたい

ビジネスで使える特典を最大限活用したい

カードの利用枠アップを検討中

従業員向けカード発行を考えている

事業費の決済が多い

仕事用と私用でカードを使い分けたい場合は、法人カードを保有する方がよいでしょう。事業に関する支出をすべて法人カードで決済できるので、経費の管理がしやすくなります。

後からの仕訳もスムーズになり、経理ミスを減らすことができますし、確定申告時の手間も省けるでしょう。

また個人カードよりも法人カードの方が、利用限度額が高く設定されているケースが多いので、事業の成長で支出が増える場合や、利用枠アップを希望する方にも法人カードは適しているでしょう。

法人カードでは従業員向けカードを発行できるので、従業員にカードを渡して、経費の管理が一元化することも可能です。従業員を雇っていて、いつも経費を立て替えてもらってる場合は、法人カードの導入がおすすめです。

個人カードがおすすめの個人事業主

個人事業主で個人カードがおすすめなのは以下に該当する人です。

- ビジネスでの支払いが少ない

ポイントを最大限に稼ぎたい

ビジネスでの支払いが少ない方は、個人カードの方がおすすめです。

また、ポイントを最大限に稼ぎたい方も個人カードの方が良いでしょう。一般的に、個人カードの方がポイント還元率が高い傾向にあります。

個人事業主用クレジットカードの作り方|必要書類も紹介

個人事業主の方がクレジットカードを作成する流れは以下の通りです。

- 公式サイトで情報を入力

- 審査

- 必要書類の提出

- クレジットカード発行

それぞれの手順について詳しく確認していきましょう。

それぞれのステップで必要なものについてもご紹介します!

1公式サイトで情報を入力

クレジットカードの公式サイトにて「申し込み」ボタンをタップし、必要情報を記入します。

個人事業主向けクレジットカードのお申し込み時に入力する情報を、以下にまとめました。

- 法人名

- 業種

- 資本金

- 従業員数

- 法人や代表者の基本的な情報

個人事業主のクレジットカード申し込みには、個人カードよりも多くの情報が必要なため慎重に入力を行うことが大切です。

2審査

個人事業主の方が事業用クレジットカードを作成する際、会社の登記簿等は不要な場合がほとんどではありますが、経営者自身の信用情報が重要であるといえます。

また、審査に登記簿謄本や決済書が要らないことにより、ライフカードビジネスライトプラスのように最短3営業日で発行が可能なクレジットカードもあります。

すぐにクレジットカードが欲しい場合には、発行スピードで比較してみましょう。

3必要書類の提出

審査完了後には電話やメールで審査結果の連絡がきます。

全ての契約手続きがWEBで完結する場合も。ただ、契約・書類提出方法は、クレジットカード会社によって異なるため注意が必要です。

契約時に提出する必要書類

個人事業主がクレジットカードを作成するために必要な書類は、以下の通りです。

- 登記事項証明書

- 登記簿謄本の写し

- 印鑑証明書

- 事業主の本人確認書類

- 法人または事業主個人の銀行口座

必要な書類は上記の5つが代表的。ただ、個人事業主向けクレジットカードだと登記簿謄本は不要なことも多いです。

申し込むクレジットカードが決まったら、必要書類を確認し事前に準備をしておくことでスムーズに手続きできるでしょう。

4クレジットカード発行

契約が完了するとクレジットカードが送付されてきます。受取時には本人確認書類が必要なので、以下の書類を用意しておきましょう。

- 運転免許証

- パスポート

- 在留カード

- 特別永住者証明書

- 外国人登録証明書

上記のものは基本的にいずれか一つあれば大丈夫です。

クレジットカードの受け取りは自宅以外にも、郵便局を指定することもできます。

クレジットカード決済した際の経費計上はどうする?

個人事業主用クレジットカードの仕訳|ポイントや年会費の勘定科目は?

事業関連でやり取りしたお金は記録を残し、確定申告に記載しなければなりません。

その確定申告で役立つのが「仕訳」です。日付ごとにお金の取引・決済などを記録することを「仕訳」といいます。

ここからは、決済時にポイントを使った場合・年会費を経費で払った場合の仕訳を解説します。

クレジットカードのポイントを使って経費を払った時の仕訳

個人事業主用のクレジットカードで貯めたポイントを使って経費を払えます。

たとえば、接待で11,000円発生したうち1,000円分のポイントを使った時、帳簿は以下のようになります。

帳簿の一例

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 交際費 | 11,000円 | 未払金 | 10,000円 |

| 雑収入 | 1,000円 |

ポイントをザクザク貯めれば、節約にも◎。経費の支払いにポイントは利用できると覚えておきましょう。

クレジットカードの年会費を経費で払った時の仕訳

クレジットカードの年会費も経費で払うことが可能です。

年会費が、クレジットカード付帯の特典・サービスに対する手数料とすれば「支払い手数料」、事業に関わるクレジットカード会員としての会費とすれば「諸会費」に分類可能です。

「支払い手数料」もしくは「諸会費」として分類した時、帳簿は以下のようになります。

帳簿の一例

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 支払い手数料/諸会費 | 1,000円 | 預金 | 1,000円 |

経費で年会費を支払うためにも、個人事業用のクレジットカードは事業に関係がある支払いの時だけに使うようにしましょう。

個人用カードも年会費を経費として支払うことが可能

実は、個人事業主が事業に関する支払いを個人カードで行っていた場合にも年会費を経費にできる場合もあります。

ただ、その場合には「家事按分」が適用されるため、注意してください。

家事按分とは

事業で使っている割合の分だけを経費として換算すること。

家事按分により、全額ではないにしろ個人カードの年会費を経費にできますが、個人事業主向けクレジットカードを持っている方のみ年会費を全額経費として支払い可能です。

さらには、ビジネス向けの特典が利用できたり経費の管理も楽にしたりすることもできます。

現在では個人事業主向けの法人カードも出ているため是非検討してみてください。

確定申告書別の経費計上方法

青色申告65万円控除で利用した場合

クレジットカードを使用して買い物をした場合、買い物をした日と実際に口座から引き落とされる日には、タイムラグが発生します。

青色申告65万円控除で利用した場合は、原則収益や費用が発生した段階で、複式簿記にて記帳しなければならないため、どちらの日程も記録しておきましょう。

例えば、1月1日に5,000円の消耗品を購入し、引き落とし日が2月27日だった場合、1月1日と2月27日の帳簿を作成します。

そして、2月27日の「借方」には「未払い金5,000円」、「貸方」には「普通預金5,000円」と記載し、口座から実際にお金が出ていったことを明確にしましょう。

1月1日の段階では「消耗品5,000円分を購入したら、お金は払っていない」という状態で、2月27日で「未払いだったお金を普通預金から支払った」ということになります。

なお、年をまたがない場合は未払い金を省略可能です。

2月27日の「借方」に「消耗品費5,000円」、「貸方」には「普通預金5,000円」と記載し、支払いがあった事実だけでも申告できます。

白色申告または青色申告10万円控除で利用した場合

白色申告または青色申告10万円控除は青色申告65万円控除と比べてシンプルで、現金が動いたことを示せばいい単式記帳になります。

白色申告または青色申告10万円控除は現金主義で、手元や口座からお金が出ていった際のみ記帳すれば良いと認識しておいてください。

経費をクレジット決済した際の注意点

クレジット決済の支払いには、定価で購入・ポイントやマイルで値引きして購入・後日キャッシュバックのある購入の3パターンがあります。

定価で購入した場合は平常通り記帳すれば良いのですが、後者の2パターンの場合は注意しなければいけません。

ポイントやマイルで値引きして購入は、項目を値引きとして記帳しなければならず、後日キャッシュバックを受けて購入の項目は雑所得となります。

また、クレジットカードで購入した際は必ず領収書を受け取ってください。店名・購入日・購入した商品の内容・金額・購入者の氏名・会社名がわかると支払いの証明書類として提出可能です。

反対に、これらの情報が記載されていないと支払証明書として利用できません。

手書きの宛名入りの領収書が貰えない場合は、レシートやカードの控えを受け取り、大切に保管しましょう。

まとめ

ここまで、おすすめの個人事業主向けクレジットカードを中心に紹介しました。

結論、個人事業主は個人用と事業用でクレジットカードを使い分けるべきです。経費の管理だけでなく、ビジネスに役立つメリットがたくさんあります。

また、審査落ちが不安な方は、求められる必要書類を用意しましょう。

本人確認書類だけで審査してもらえる個人事業主向けクレジットカードを選ぶのもひとつの手です。

個人事業主向けクレジットカードに関するQ&A

Q、個人事業主のクレジットカードなら領収書はいらない?

A、個人事業主が事業用のクレジットカードで決済した際、領収書の代わりの利用明細書を受け取ります。

この利用明細書は、カード会社が提示する明細ではなくお店側がカード利用者に渡す明細です。

お金のやり取りの証明となるので大切に保管しましょう。

しかし、会計クラウドにカードデータを連携できれば、領収書や明細をいちいち見ながら記録をする必要がなく効率化できておすすめです。

Q、法人用と個人用クレジットカードの違いは?

A、法人カードとは、法人ではない個人事業主も作成できるクレジットカードです。

法人カードは、大きく2種類に分けられます。

| コーポレートカード | 大企業向け |

|---|---|

| ビジネスカード | 中小企業・個人事業主向け |

個人事業主の方であれば、ビジネスカードを作成するべきです。

法人カードと個人カードの主な違い3つをまとめました。

- 利用限度額

→法人カードの方が高額 - 年会費

→法人カードは年会費が発生する場合が多い/個人カードは無料のカードが豊富 - 支払い方法

→ほとんどの法人カードは一括のみ対応し、分割やリボは不可

この他に、法人カードにはビジネス向けの便利なサービスや特典が充実していることも大きな違いであり、最大の魅力でしょう。

Q、個人事業主がクレジットカードを申し込む時、個人名義の口座でも申し込める?

A、個人名義の口座でも申し込めますが、おすすめはしません。

個人用と事業用に口座を分けた際の主なメリットは以下の3つです。

- 会計ソフトでの仕訳がもっと楽に

- 年会費を経費として支払える

- 口座にあるお金を管理しやすい

よって、個人事業主の方は事業用の口座を開設しカードを申し込みましょう。

Q、ETCカードが無料の個人事業主におすすめクレジットカードは?

A、JCB法人カードがおすすめです。

おすすめポイントを以下に3点まとめました。

- ETCスルーカードNの年会費が無料

- 複数枚の発行ができる

- ETCスルーカードNの明細や走行日の管理に便利な「JCB E-Co明細サービス」も利用可能

ETCスルーカードNのみでの申し込みはできないので注意してください。

Q、年会費無料の個人事業主におすすめクレジットカードは?

A、年会費無料のクレジットカードをお探しならライフカードビジネスライトプラスがおすすめです。

ライフカードビジネスライトプラスは年会費が永年無料。その他のメリットも以下にまとめました。

- 会計ソフト「freee」が2,000円割引

- 決済書類が不要&最短3営業日発行

- ETCカード1枚・従業員カード3枚まで無料

- カーシェアリングやホテル、ジムなど多彩な優待

- 初回のみ弁護士相談が1時間無料

Q、ステータスの高い個人事業主におすすめクレジットカードは?

A、ステータスの高さで選ぶならアメリカン・エキスプレス・ビジネス・ゴールド・カードがおすすめです。

名前の通り、ゴールドランクのハイステータスなクレジットカード。おすすめポイントを5つ紹介します。

- 一定の限度額がないため、経費が多い時でも安心

- 会計ソフト「freee」への連携可能

- コワーキングスペースの割引

- 国内外29の空港ラウンジが無料

- 対象レストランを2人以上の予約すると1人分無料

ゴールドランクに見合った上質なサービスや特典が満載のクレジットカードです。

Q、個人事業主のクレジットカードの年会費は経費で支払える?

A、年会費は経費で支払えます。

もし年会費を経費で賄う場合は、事業に関連する際にのみクレジットカードを利用してください。

私用に使うことが多くなると、事業関連のクレジットカードとして見なされなくなり、年会費を経費で払えなくなる恐れがあります。

年会費を経費で支払った時の勘定科目は「支払い手数料」もしくは「諸会費」としておきましょう。

Q、個人事業主のクレジットカードは開業前でも申し込める?

A、申し込ます。

開業前に申し込む、つまり在籍している会社を退職する前に申し込んだ方が、審査に通りやすいと言われています。

勤続年数が長いことや安定した収入があるため、返済能力を信用してもらいやすいためです。

ただ、開業前に申し込むと法人名義では作成できないため注意してください。

法人の登記がされた後でないと法人名義のクレジットカードは作れません。

Q、個人事業主がクレジットカードを申し込むタイミングはいつがベスト?

A、審査に不安がある場合は開業前、法人名義のカードを作りたい場合は開業届を出した後がおすすめです。

前述したように、クレジットカードは開業前に申し込むこともできます。

会社を退職する前に申し込むことで、審査に通りやすくなることも期待できるほか、開業前にかかった資金もクレジットカード払いできるというメリットがあります。

ただし、開業前の段階だと法人名義でカードを作成することはできません。目的によってどのタイミングで申し込むか考えるといいでしょう。

Q、ガソリン代がお得になる個人事業主向けクレジットカードはある?

A、法人カードで受けられる車関連の特典はレンタカーやカーシェアサービスに関するものが多く、ガソリン代の割引やポイントアップなどの特典を受けられるものは少ないです。

ガソリン代がお得になる特典は一般カードで受けられる場合が多いため、使い分けて利用すると良いでしょう。

ガソリン代の支払いにおすすめなクレジットカードは、以下の記事でご紹介しているためぜひ参考にしてみてください。

Q、勤務先には何を記載する?

A、記載する内容は働き方によって異なります。

自宅で勤務している場合は自宅の住所、自宅以外に事務所を構えている場合は事務所の住所を記載しますが、会社員と兼務している場合には会社の住所を記載します。

フリーランスエージェントと契約して出向している場合も同様に、記載するのは出向先の住所です。出向先や会社の住所を記載する場合は、勤務先に在籍確認の電話がかかってくる可能性があるため注意しましょう。

参考文献・出典

- 国税庁「屋号・雅号の入力について」(最終アクセス:2025年5月15日)

- 所得税の確定申告|国税庁(最終アクセス:2025年5月15日)

- 帳簿の記帳のしかた-国税庁(最終アクセス:2025年5月15日)

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。