クレジットカードおすすめ人気ランキング36選!【2026年7月】究極の1枚を徹底比較

本記事の信頼性とお約束

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

経済産業省の調査によるとキャッシュレス決済の比率は右肩上がりに増加しており、2023年には39.3%まで上昇しています。2025年6月までに4割に達する目標を掲げており、達成は目前でしょう。

キャッシュレスの中でも人気な決済手段がクレジットカード。クレジットカードを使いこなしてお得且つ便利に支払うことは、これからの時代におけるマストなライフハックといえそうです。

しかし、一口にクレジットカードと言っても種類は様々。各クレカに「ポイント還元率が高い」「年会費無料」「即日発行できる」などの特徴があり、自分のニーズに合った究極の1枚を選ぶ必要があります。

「自分に合うおすすめのクレジットカードはどれ?」「メインで使うならどのクレジットカードがお得なの?」と迷ってしまう方もいるでしょう。

そこで今回はクレジットカードおすすめ36選を紹介していきます。各カードの特徴やメリット、選び方のポイントなども解説するので、ぜひ参考にしてください。

約1,000人へのゼロメディア独自アンケートから本当におすすめのクレジットカードを厳選して紹介します!まずは以下の診断で自分に合ったクレジットカードを簡単チェック!

・CFP®︎認定者(J-90295265)

・J-FLEC認定アドバイザー

・1級ファイナンシャル・プランニング技能士

・宅地建物取引士

・日本証券アナリスト協会検定会員補

・証券外務員1種

・DC(確定拠出年金)プランナー

■SNS・HP

・水野総合FP事務所

・2級ファイナンシャルプランナー技能士

・AFP(アフィリエイテッド ファイナンシャル プランナー=日本FP協会認定普通資格)

・DCコンサルタント

■SNS・HP

・ YouTube

・プロフィール

■著書

「私たちの「お金の使い方・貯め方」教えて下さい」

大学卒業後、金融機関での勤務を経て株式会社ゼロアクセルに入社。金融商品に携わった経験を活かして、クレジットカードやカードローンなどのメディアを担当。現在は、金融情報や生活用品など幅広いジャンルを取り扱うメディア「ゼロメディア」に携わっている。

※当サイトが提供する情報について

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。クレジットカードおすすめのランキングはポイント還元率や機能性、ポイントの還元率、キャンペーン、旅行障害保険、キャッシング、発行スピード、利用者の口コミなどを独自に点数にしております。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

広告等に関するガイドライン(一般社団法人第二種金融商品取引業協会)

比較広告に関する景品表示法上の考え方

特定商品取引法ガイド(消費者庁)

割賦販売法(後払分野)に基づく

監督の基本方針(経済産業省)

金融商品取引法

貸金業法改正の概要

Contents

- 希望条件に当てはまるクレジットカードを探す

- おすすめクレジットカードの独自検証ポイント

- 【メインカード向け!】クレジットカードおすすめランキング15選

- 【サブカード向け】目的別おすすめクレジットカード15枚を紹介

- お得だったクレジットカードに関するアンケート調査

- 編集部が三井住友カード(NL)デジタルカードを発行&利用してみた

- 専門家へのインタビュー

- おすすめクレジットカードの解説1分動画

- 生活費をすべてクレジットカードで支払うとどのくらいお得になるのか

- クレジットカードの選び方|9つのポイント

- クレジットカードの種類と違いは?

- サブカードの選び方

- クレジットカードのメリット6つ

- クレジットカードを使う上でのデメリット6つ

- 初心者必見!クレジットカードの作り方

- クレジットカードおすすめに関するO&A

- クレジットカードおすすめのまとめ

- 参考文献・出典

- クレジットカードの比較・解説記事一覧

希望条件に当てはまるクレジットカードを探す

上記の絞り込み機能を使ってあなたの利用条件に合ったクレジットカードを探してみてください。

| 特徴から探す | ||

|---|---|---|

| 高還元率 | 年会費無料 | 即日発行 |

| 究極の1枚 | ゴールドカード | プラチナカード |

| マイル | JAL | ANA |

| 国際ブランドから探す | ||

| VISA | JCB | MasterCard |

| 属性から探す | ||

| 学生 | 主婦・女性 | 審査が不安 |

おすすめクレジットカードの独自検証ポイント

ゼロメディアでは、おすすめのクレジットカードを集めて、徹底的に比較検証しました。

- ポイント還元率

ポイント還元率が高いクレジットカードとしてユーザーの満足度が高い水準を「今回検証したクレジットカードの中で最もポイントが貯まりやすいクレジットカード」と定め、以下の方法で実際に検証を行いました。

≫掲載クレジットカードポイント還元率検証 - 発行スピード

発行スピードが早いクレジットカードとしてユーザーの満足度が高い水準を「今回検証したクレジットカードの中で最も申し込みから利用開始までが早いクレジットカード」と定め、以下の方法で実際に検証を行いました。

≫掲載クレジットカード審査スピード検証 - 年会費の安さ

年会費が安いクレジットカードとしてユーザーの満足度が高い水準を「今回検証したクレジットカードの中で最も永年無料に近いクレジットカード」と定め、以下の方法で実際に検証を行いました。

≫掲載クレジットカード年会費検証 - 専門家インタビュー

クレジットカードに知見のある専門家にインタビューを実施。専門的な観点からもさらにおすすめのクレジットカードを絞りました。

≫クレジットカードインタビューPDF

≫専門家 小川洋平さんプロフィール - ユーザーアンケート

実際に対象のクレジットカードを利用しているユーザーにもアンケートを実施。利用のしやすさやメリット・デメリットなどユーザーにしかわからないリアルな声を集計しました。

≫ユーザーアンケートPDF

-すべての検証はゼロメディア編集部で行っています-

|

|

独自調査によるおすすめ商品の結論

| JCBカードW | 三井住友 カード(NL) | VIASOカード | 楽天カード | イオンカードセレクト |

|  |  |  |  |

| ★4.9 /5.0 | ★4.7 /5.0 | ★4.7 /5.0 | ★4.35 /5.0 | ★4.25 /5.0 |

39歳までの 申し込み限定! | 社会的信頼度◎ 最大7%還元※6 | ポイントを 自動で | 楽天市場で | イオン系列店で |

クレジットカードを選ぶ際に最も重視すべき点は利益の大きさです。たとえポイントが高還元率であっても、年会費が高額な場合はコストパフォーマンスが良くない可能性があります。

必ずしも、年会費が有料なクレジットカード=ポイント還元率が高いというわけでもなく、付帯する特典や保険の内容が重視されていることがほとんどでしょう。

「ポイント還元率」「発行スピード」「年会費」「専門家インタビュー」「ユーザーアンケート」にて検証を行った結果、当メディアが最もおすすめするクレジットカードは『JCBカードW』となりました。

『JCBカードW』は39歳までの申し込みで基本ポイント還元率が1.0%になる高還元率カードにもかかわらず、年会費が永年無料であることが最大の特徴です。

出典

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

複数枚持って使い分けるのもおすすめ

最もお得にクレジットカードを使いたいなら複数枚を発行して組み合わせるのもおすすめ。組み合わせることで以下のメリットが生じます。

- 国際ブランドを変えれば多くの店舗でクレカ決済が行える

- 効率的にポイ活ができる

- 優待店の幅が広くなる

- 付帯保険を合算できる

- 固定費とそれ以外で分ければお金の管理がしやすい

利便性の幅が広がるだけでなくお得度がさらに上がったり、ショッピング保険や旅行傷害保険などのいざというときのサポートも強固になるため、複数枚のカードの管理が億劫でなければぜひ活用してみてはいかがでしょうか。

おすすめの組み合わせが知りたい方は「クレジットカード最強の2枚の組み合わせ!メインとサブカードを紹介」を参考にしてみてください。

【メインカード向け!】クレジットカードおすすめランキング15選

数あるクレジットカードを厳選するにあたり、ゼロメディアではクレジットカード選びで重要な以下10項目+口コミ評判を徹底比較しました。

①年会費 ②基本還元率 ③最大還元率 ④発行スピード ⑤家族カード ⑥ETCカード ⑦ポイントの有効期限 ⑧優待店舗数 ⑨スマホ決済 ⑩付帯保険

出典

※1:カード番号を即日発行、カード本体は随時郵送で発行

※2:原則として18才以上で、安定した収入のある方(高校生を除く)

※3:WEBより対象カードの新規入会・利用、イオンウォレット登録で最大5,000WAON POINTを進呈!

ご利用期間:カード登録月の翌々月10日まで

イオンウォレットご登録期間:カード登録月の翌々月末日まで

※期間中、利用額1万円(税込)以上の方が対象

①カードご入会特典:WEB新規ご入会で1,000WAON POINT 進呈

②カードご利用特典:カードご利用分の10%相当をWAON POINTで還元(上限4,000WAON POINT)

※4:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※5:年間100万円以上の利用で翌年以降の年会費永年無料。対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

監修者コメント

クレジットカードは、ご自身のライフスタイルや利用シーンに合わせて選ぶと満足度が高まります。メインとサブで複数カードを使い分けするのもおすすめですが、その際は国際ブランドを別にすると、国内外で幅広く利用できて便利です。クレジットカードは、カードによってポイント還元率やマイル付与率、付帯サービス内容などがそれぞれ異なります。どの要素を優先するかで人によって最適なカードは変わり、日常の買い物中心であれば利用店舗で還元率の高いカードを選ぶと効率的にポイントを貯めやすくなるでしょう。一方、旅行によく行く方は、空港ラウンジの利用や旅行保険が充実しているものを検討すると安心です。ポイントアップやキャンペーン情報のチェックも忘れずに行い、ご自身の生活パターンに合わせて支払いを集中させれば、クレジットカードのメリットを最大限に活かすことができます。

- 基本還元率の高さ

- カード発行までのスピード

- 海外旅行保険の充実度

- ネットショッピング

- コンビニ

- 39歳以下

- 40歳以上

- ポイント

- マイル

| 年会費 | 基本ポイント還元率 | 発行スピード |

|---|---|---|

◎ 永年無料 | ◎ 1.0% | ◎ 最短5分 |

- ポイント基本還元率1%

└日常使いにおすすめ - セブン-イレブンでポイント3倍※

- Amazonでポイント4倍

- 39歳以下の人しか申し込めない

- 家族・ETCカードの発行も無料

※ 一部対象とならない店舗があります。法人会員の方は対象となりません。

- もう一度診断する

| 年会費 | 基本ポイント還元率 | 発行スピード |

|---|---|---|

◎ 永年無料 | ◎ 0.5% | ◎ 最短10秒※ |

- 最短10秒で発行※

└カード到着を待たずにクレジット利用可能 - セブン-イレブンなど対象のコンビニ・飲食店

└最大7%ポイント還元※ - ナンバーレスでセキュリティ面も安心

- ポイントの使い道・交換先が豊富

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- もう一度診断する

| 年会費 | 基本ポイント還元率 | 発行スピード |

|---|---|---|

◯ 初年度無料 | ◎ 0.5% | × 約1週間 |

- 3種類のポイントが貯まる

└ANAマイル・メトロポイント・OkiDokiポイント - PASMO機能一体型

└オートチャージ対応 - ボーナスマイル(1,000マイル=5,000円相当)

└2年目以降も年会費実質無料 - JALマイルを貯めたい人はこちらのページをチェック!

- もう一度診断する

JCBカードW

ポイント還元率が常に1%以上

優待店で使うとポイント最大21倍!

最短5分でカード発行※

- 年会費永年無料

JCBカードWは、国内・海外どこで使ってもポイント還元率が1.0%以上になるクレジットカードです。一般的なクレジットカードの還元率は0.5%なので、ポイントを貯めたい方におすすめします。

また、優待店が非常に多いのが特徴です。セブン-イレブンやスターバックスなど身近な店舗でポイント還元率がアップするので、手軽にポイントを貯められます!

最短5分で発行できるスピード感も魅力※。ナンバーレスカードなので盗み見やセキュリティが気になる方も安心です。入会は39歳までですが、40歳以降も年会費無料で使えるクレジットカードです。

※ナンバーレス・モバ即で申し込むのが条件です。即時判定の受付時間は、9:00AM~8:00PMです。受付時間を過ぎた場合は、翌日の受付扱いとなります。MyJCBアプリにてカード番号を確認する際、初回のみ顔写真付き本人確認書類による本人認証が必要です。(運転免許証/マイナンバーカード/在留カード)

専門家のおすすめコメント

祖父江さん

基本のポイント還元率が1.0%と高く、非常にポイントが貯めやすい構造になっています。スターバックスコーヒー※で利用するとなんとポイントが20倍になります。

金子さん

39歳までに申し込めば40歳以降も同様の内容を年会費無料で利用できます。1枚持っておいて損はないでしょう。

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

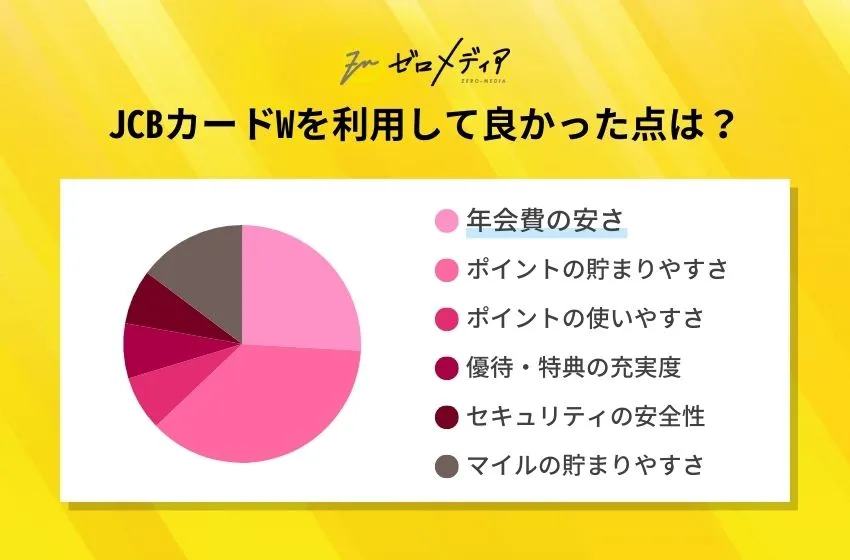

JCBカードWの口コミ

JCBカードWのユーザーアンケート

| 年会費の安さ | 23.3% |

| ポイントの貯まりやすさ | 33.3% |

| ポイントの使いやすさ | 6.7% |

| 優待・特典の充実度 | 6.7% |

| セキュリティの安全性 | 6.7% |

| マイルの貯まりやすさ | 13.3% |

JCBカードWの総評

- どの決済でも1%以上のポイント還元率を得たい人

- 指定の優待店舗(スターバックス、Amazon.co.jp、セブン-イレブンなど)をお得に利用したい人

- JCBカード会員のキャンペーンに参加したい人

JCBカードWの魅力は、なんといっても通常利用と優待店舗どちらでも「ポイント還元率」が高いことです。特に、Amazon.co.jpやセブン-イレブン、スターバックスを利用する方、ネットショッピングをよく利用する方はお得にポイントを貯められます。

年会費無料クレカの中でもポイントの集めやすさはトップクラスです。

JCBカードWの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%〜10.50% ※2 |

| 国際ブランド | JCB |

| 付帯保険 | 海外旅行(利用付帯) ショッピング(海外) 最高2,000万円までの海外旅行傷害保険(利用付帯) |

| 申込可能年齢 | 18歳〜39歳 |

| 発行スピード | 最短5分※3 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード、家族カード |

※J-POINTモールの利用時

※2 還元率は交換商品により異なります。

※3 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

出典:【JCB ORIGINAL SERIES】JCB カード W

三井住友カード(NL)

- 年会費永年無料

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※1

- 最短10秒で発行可能※2

- ポイントの使い道が豊富(店頭やネットショップ等)

- カード番号の記載なしでセキュリティが高い

三井住友カード(NL)は、年会費が永年無料で初めてのクレジットカードにおすすめ。このクレジットカード最大の特徴は、街中の店舗で利用すると還元率が大幅にアップすることです。

さらに三井住友カード(NL)は、ナンバーレスという名の通り、カード番号等の印字がないカードとなっています。カードの裏面にも一切印字が無いため、盗み見をはじめとするトラブルを防ぐ役割を果たします。

三井住友カード(NL)の利用で貯まるVポイントは、優待サイトであるポイントUPモール経由でネットショッピングをすると、通常ポイント還元率+0.5%~9.5%になります。※2025年8月現在

※ポイント還元率は予告なく変更となる場合がございます。

三井住友カード(NL)ユーザーに聞いてみた!

三井住友カード(NL)のリアルな使い心地を調べるために、カードユーザーにインタビューを行いました!結果の概要はこちらです。

- セキュリティの安心感がある。管理アプリも見やすい

- ポイントの使い道やお得な店舗などを使い分けるのが面倒

- ポイント還元に関しては楽天の方がお得度が高いと感じてしまう。

専門家のおすすめコメント

祖父江さん

カード番号や有効期限などのカード情報は、スマートフォンでVpassアプリをダウンロードすれば簡単に確認出来ます。セキュリティに長けたクレジットカードです。

金子さん

基本ポイント還元率は0.5%ですが、普段コンビニや対象のファーストフード店を利用する方はポイントが貯まりやすくなっています。

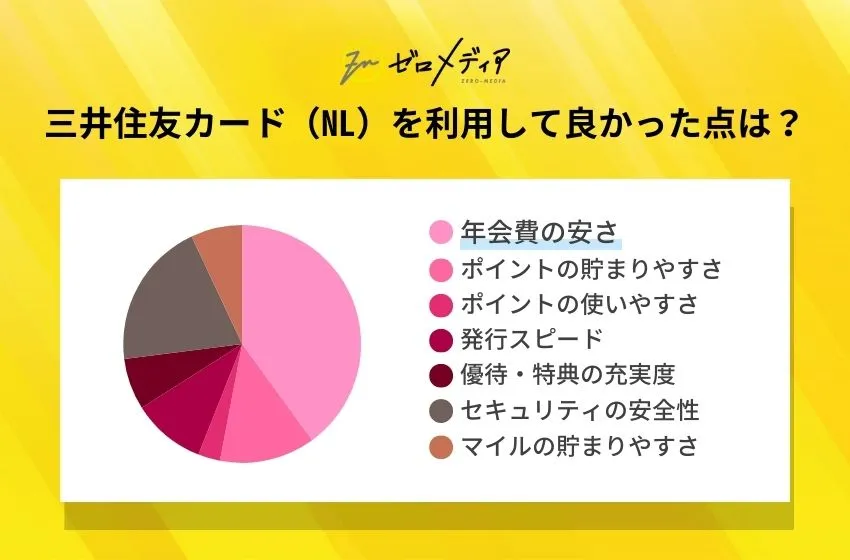

三井住友カード(NL)の口コミ

三井住友カード(NL)のユーザーアンケート

| 年会費の安さ | 40% |

| ポイントの貯まりやすさ | 13.3% |

| ポイントの使いやすさ | 3.3% |

| 発行スピード | 10% |

| 優待・特典の充実度 | 6.7% |

| セキュリティの安全性 | 20% |

| マイルの貯まりやすさ | 6.7% |

三井住友カード(NL)の総評

- 対象のコンビニ・飲食店をよく利用する人

- Vポイント付与!ポイントの使いやすさを重視する人

- VisaまたはMastercardブランドの年会費無料カードを使いたい人

三井住友カード(NL)は、対象店舗でポイント最大7%の高還元※2が魅力のクレジットカードです。対象店舗となるコンビニ・飲食店をよく利用する方であれば、スマホタッチ決済のスムーズさも相まって簡単・身近に恩恵を感じられるでしょう。

現金決済よりもスムーズでお得、というクレジットカードの便利さを体現した1枚です。

また、三井住友カード(NL)は「Vポイント」を獲得できます。VポイントはSMBCグループ共通のポイントです。

祖父江さん

クレカ支払い充当や他社ポイント移行、SBI証券クレカ積立など、ポイントの使い道が充実しています。

三井住友カード(NL) の基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%〜7%※2 |

| 国際ブランド | Visa Mastercard |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短10秒※3 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード、家族カード |

出典:SMBC 三井住友カード

※1:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

VIASOカード

オートキャッシュバック機能が便利

かわいいデザインのカード券面が豊富

最短翌営業日でカードが届くスピード発行

- 特定の加盟店でポイント2倍

VIASOカード最大の特徴は、貯まったポイントが自動で現金還元されることです。全てのポイントは、手続き不要で直接口座にキャッシュバック。ポイントが無駄になる心配がありません。

また、さまざまなキャラクターとコラボしたデザインカードが選択できます。スヌーピーやぐでたまなどキャラクターのデザインが豊富で、もちろん年会費はすべて無料です。

VIASOカードは「かわいい券面のクレジットカードが欲しい」という方にも、おすすめです。

VIASOカードは、最短翌営業日発行可能。申し込み手続きは10分程度で最短翌営業日で手元にカードが届きます。

スピード発行に対応しているため、少しでも早くカードが欲しい方にピッタリです。

専門家のおすすめコメント

祖父江さん

現金還元は1P=1円に変換されます。現金として使えるとポイントの使い道にも困らないためおすすめです。

金子さん

アニメやキャラクターのデザインが豊富で持っているだけで楽しい気持ちになるでしょう。

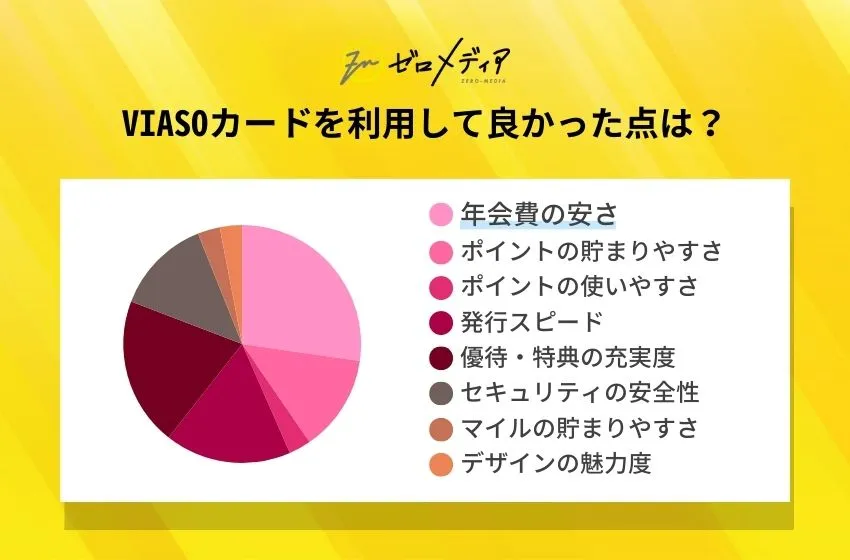

VIASOカードの口コミ

VIASOカードのユーザーアンケート

| 年会費の安さ | 26.7% |

| ポイントの貯まりやすさ | 13.3% |

| ポイントの使いやすさ | 3.3% |

| 発行スピード | 16.7% |

| 優待・特典の充実度 | 20% |

| セキュリティの安全性 | 13.3% |

| マイルの貯まりやすさ | 3.3% |

| デザインの魅力度 | 3.3% |

VIASOカードの総評

- ポイントを無駄にしたくない人

- LOFTや高島屋、楽天市場などを普段から利用する人

- 年会費無料のクレジットカードが欲しい人

VIASOカードの特徴は、「ポイント自動還元機能」です。期限切れなどでポイントを失効させる心配がありません。

祖父江さん

ポイントの有効期限が過ぎてしまって、無効になりがちな人にぴったりです。

ポイントアップが狙えるPOINT名人.comでは、LOFTや高島屋、楽天市場など普段から利用する方も多い店舗でポイント加算が狙えます。

VIASOカード基本情報

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | Mastercard®︎ |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短翌営業日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード、家族カード、銀聯カード |

(*)会員専用WEBサービスのID登録と15万円以上のショッピング利用が条件 (*)特典には条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

出典: VIASOカード

楽天カード

- 常にポイント還元率1.00%以上

- 楽天市場でポイント3倍

- キャンペーンが豊富

- ポイントカードとの二重取りが可能

楽天カードは常にポイント還元率1.0%以上の高還元カードで、カード利用額100円につき楽天ポイント1ポイントが貯まります。

楽天ポイントは、マクドナルドやすき家、エディオンなど全国多数ある加盟店でポイントを貯めたり使ったりできます。

さらに、SPU(スーパーポイントアッププログラム)を利用すれば、楽天サービスの利用状況に応じて楽天市場で貯まるポイントは最大16倍までUPします。

キャンペーンが豊富なことも、楽天カードのメリットです。楽天カードでは、定期的に様々なキャンペーンを開催しています。

| 楽天カードのキャンペーン(一例) |

|---|

|

キャンペーンを活用すれば、よりお得にカードを作ったり使ったりできます。楽天カードは年会費永年無料です。

キャンペーンを利用するだけで、プラスになるケースも十分あります。

楽天カードの口コミ・評判

※楽天カードに関する口コミ募集!

基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | Visa JCB AMEX |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 約1週間 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

※1 SPU適用時

※2 1年以内にポイント獲得で、有効期限延

※3楽天PointClub会員ランクがカード申込時点でプラチナ会員の場合、楽天カードに付帯して発行する楽天ETCカードの初年度年会費無料。楽天PointClub会員ランクがETCカード年会費請求月にプラチナ会員の場合、次年度1年間の年会費無料。発行手数料0円

イオンカードセレクト

キャッシュカード機能・電子マネーWAONが付帯

イオングループ対象店舗の利用がお得

利用実績に応じてゴールドカード無料発行

イオンカードセレクトには、クレジットカード機能に加えて、キャシュカード機能と電子マネーWAONが付帯しています。

通常3枚のカード機能が1枚になっているため管理も楽になり、利便性の高さはもちろん財布を軽くすることも可能です。

また全国のイオングループ対象店舗なら、いつでもポイント2倍。毎月20日・30日はイオングループ対象店舗での買い物代金が5%OFF。イオンの利用頻度が高い方ほど、お得に使い倒せる1枚です。

イオンカードセレクトは、利用実績に応じてイオンゴールドカードセレクトが無料発行できます。

イオンゴールドカードセレクトでは、イオンラウンジや空港ラウンジサービスが無料利用可能。ショッピング保険や旅行保険など手厚い補償も付帯しています。

イオンゴールドカードセレクトを発行するには、直近1年間のカード利用額50万円以上が条件です。

専門家のおすすめコメント

祖父江さん

普段からイオングループをよく利用する人は絶対持っておきたい1枚です。

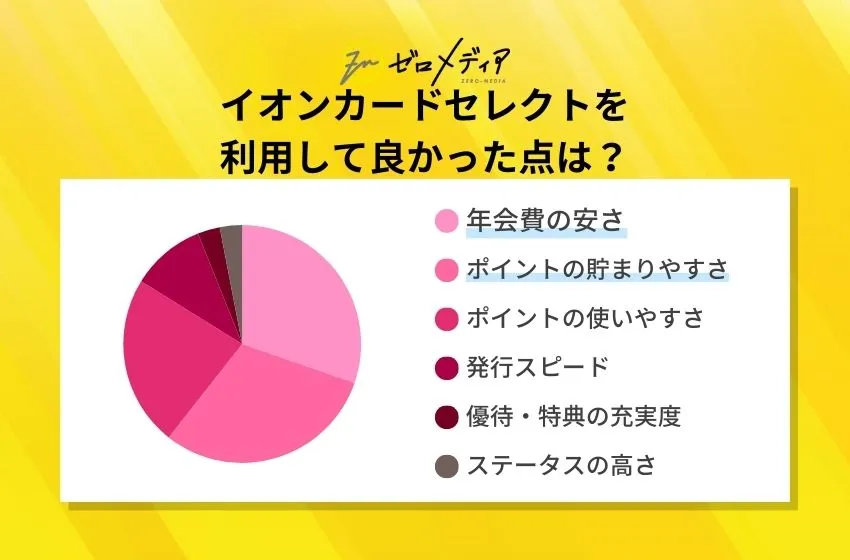

イオンカードセレクトの口コミ

イオンカードセレクトのユーザーアンケート

| 年会費の安さ | 30% |

| ポイントの貯まりやすさ | 30% |

| ポイントの使いやすさ | 23.3% |

| 発行スピード | 10% |

| 優待・特典の充実度 | 3.3% |

| ステータスの高さ | 3.3% |

イオンカードセレクトの総評

- イオン系列のお店をよく利用する人

- 財布をすっきりさせたい人

- 即日にプラスチックカードを受け取りたい人

イオンカードセレクトは、イオン系列のお店でいつでもポイント2倍になるクレジットカードです。お客様感謝デーなら5%OFFで買い物ができるので、日用品や食品のまとめ買いにも大活躍します。

イオンシネマは300円割引で利用できるので、映画が好きな人に人気の1枚です。条件を満たせばイオンゴールドカードに無料招待が届くので、ステータスアップを狙いたい人にもおすすめです。

イオンカードセレクトの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | Visa JCB |

| 付帯保険 | – |

| 申込可能年齢 | 18歳以上 ※高校生卒業年度の1月1日から3月31日までの期間であれば、高校生の方でもお申込みいただけます。 |

| 発行スピード | 最短即日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

※ WAONチャージ&イオングループ対象店で支払い

出典:イオンカード セレクト

エポスカード

マルイの割引・全国1万店舗での優待特典

クレジットカードの即日受け取り可能

年4回マルイで10%OFF

- 条件クリアでゴールドカードを持てる

エポスカードは特典が特に充実したクレジットカードで、全国10,000以上の店舗の優待割引が付帯しています。対象の居酒屋、アミューズメントパーク、スパなどで割引やポイントアップが受けられます。

Web申し込み後にマルイのエポスカウンターに行けば、即日でクレジットカードを受け取ることができます。もちろんカウンターで申し込んでもそのまま当日中に受け取り可能です。

さらにエポスカードは、カードの利用実績に応じてゴールドカードの招待状が届きます。エポスゴールドカードの年会費は通常税込5,000円ですが、エポスカードから招待状が届けば年会費は永年無料です。

エポスカードを毎月4〜5万円程度利用し、ゴールドカードの無料発行を狙うのも良いでしょう。

エポスカードユーザーレポート

調査概要:クレジットカードの利用状況に関するインタビュー!【匿名OK・顔だし不要】

ゼロメディア編集部がエポスカードを実際に利用しているユーザーにインタビュー調査をしました。独自調査でわかったエポスカードの特徴はこちら

- 明細や支払いアプリなどが見やすい

- ポイント還元率は低いと体感がある

- ポイント交換できる商品の種類が他社クレカと比べると少ないと思う

専門家のおすすめコメント

祖父江さん

割引適用に回数制限は一切ありませんので、年に数回でもマルイを利用する方は、持っておいて損は無い1枚です!

エポスカードの口コミ

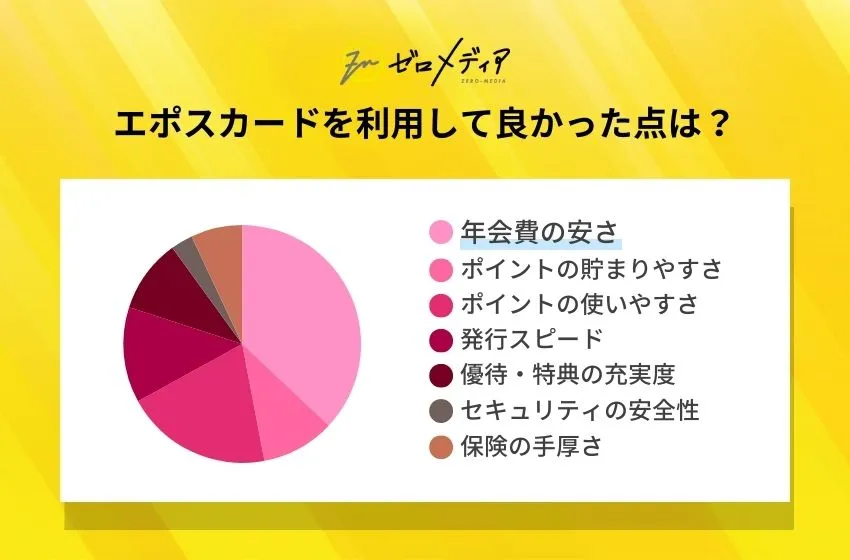

エポスカードのユーザーアンケート

| 年会費の安さ | 36.7% |

| ポイントの貯まりやすさ | 10% |

| ポイントの使いやすさ | 20% |

| 発行スピード | 13.3% |

| 優待・特典の充実度 | 10% |

| セキュリティの安全性 | 3.3% |

| 保険の手厚さ | 6.7% |

エポスカードの総評

- すぐにカードが欲しい人

- マルイでのショッピングする機会が多い人

- かわいい券面のカードが欲しい人

エポスカードは、近くにマルイがあればすぐにカード本体が手に入る即日発行可能なクレジットカードです。

カードデザインは「ちいかわ」やなどかわいいキャラクターものから、大切なペットの写真を券面にできるなど豊富なラインナップから選べます。自分のオリジナルカードが作れるのも他のクレジットカードとの大きな違いです

エポスカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | Visa |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短即日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード、プリペイドカード |

※たまるマーケット利用時

出典:エポスカード

ライフカード

発行まで最短2営業日

誕生月はポイント3倍!入会から半年は1.5倍

年間の利用額に応じて翌年の還元率アップ

- サイト経由のネットショッピングでポイント最大25倍

ライフカード最大の特徴は、審査と発行までのスピードです。申し込みから発行まで最短2営業日で完了できて申し込み条件も18歳以上(高校生を除く)と基本的に年齢のみ。

ライフカードは、ポイントプログラムが充実していることも特徴です。例えば、カード入会初年度はポイントが1.5倍になります。どこでも0.75%以上のポイント還元が受けられます。

ライフカードには18〜25際までの学生専用クレジットカードがあり、学生のための安心プログラムが充実しています。学生のみが利用できる専用の問い合わせ窓口もあり、カード利用への疑問や不安をいつでも相談できます。いいい

専門家のおすすめコメント

祖父江さん

パート・アルバイトなどでも継続的な収入がある方であれば審査の通過を期待できます。審査面が不安な方におすすめのクレジットカードです!

ライフカードの口コミ

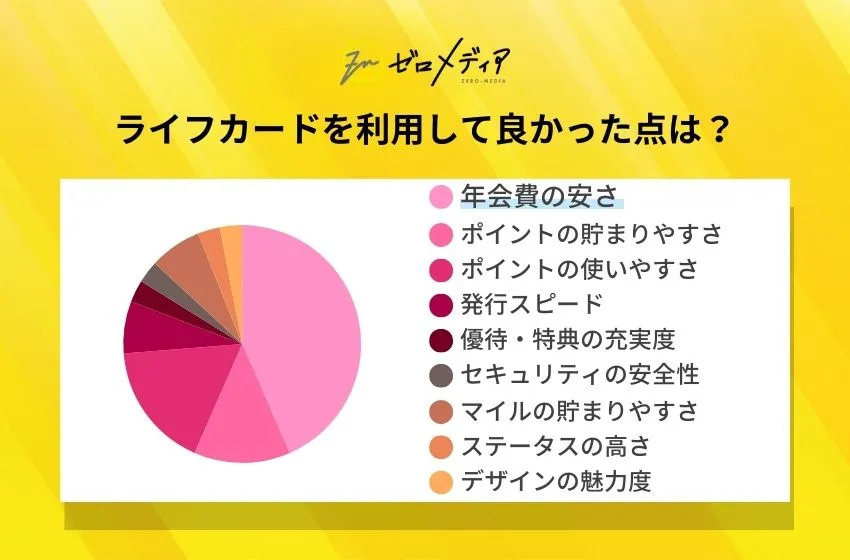

ライフカードのユーザーアンケート

| 年会費の安さ | 43.3% |

| ポイントの貯まりやすさ | 13.3% |

| ポイントの使いやすさ | 16.7% |

| 発行スピード | 6.7% |

| 優待・特典の充実度 | 3.3% |

| セキュリティの安全性 | 3.3% |

| マイルの貯まりやすさ | 6.7% |

| ステータスの高さ | 3.3% |

| デザインの魅力度 | 3.3% |

ライフカードの総評

- 審査が不安な人

- 大学に在学中の人

- 入会特典でお得にポイントを貯めたい人

ライフカードの特徴は、「審査が通りやすい点」です。基本的には18歳以上であること(高校生を除く)を満たしていれば審査をあまり気にせず申し込めます。

また、入会特典として入会から半年間はポイント還元率が1.5倍に。誕生月は3倍になります。このタイミングでたくさん活用するとお得にポイントを貯められるでしょう。

大学生の人は学生専用のライフカードがあり、海外利用で4%がキャッシュバックされます。卒業後も利用できるため、在学中に申し込んでおきたいですね。

ライフカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | Visa |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短2営業日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

※1 1,000円につき1ポイント付与、1ポイント=5円相当として何円相当のポイントが付与されるかを基に還元率を算出しております。

※2 次年度以降年会費1,100円(税込)、ただし前年にカード利用が1回でもあれば次年度年会費無料。

出典:ライフカード公式サイト

JCBカードS

- 国内外20万ヶ所以上の施設サービス割引のクラブオフ優待

- 年会費永年無料

- 最短5分で即時発行※

- 手厚い付帯保険で安心

JCBカードSは対象のグルメ・レジャー等のサービスが割引になる「クラブオフ」という優待特典が付帯します。対象店舗は国内外20万ヶ所以上、最大80%割引が適用される店舗もあります。

JCBカードSは年会費永年無料のクレジットカードです。JCBカードWと比較して、基本還元率は0.5%劣るものの、割引優待や付帯特典が充実しています。

最高2,000万円の海外旅行保険(利用付帯)やスマホ保険※1などJCBカードWより優れた補償が付帯します。また、家族カード・ETCカードも無料で利用できるので、持っていると安心な年会費無料クレジットカードといえるでしょう。

JCBカードSは最短5分で即時発行可能。※2「今すぐにでもカードを利用したい」、という人におすすめのクレジットカードです。

即時発行後すぐにネットショッピングやスマホのタッチ決済などで利用できるので、申し込みからほとんど待つことなく利用開始できます。

出典

※1下記①~②の条件を満たしている場合、補償が適用されます。

①補償対象スマートフォンの通信料の支払いに、JCB カード Sを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

※購入後24ヵ月以内のスマートフォンが補償対象となります

※2ナンバーレス・モバ即で申し込むのが条件です。即時判定の受付時間は、9:00AM~8:00PMです。受付時間を過ぎた場合は、翌日の受付扱いとなります。MyJCBアプリにてカード番号を確認する際、初回のみ顔写真付き本人確認書類による本人認証が必要です。(運転免許証/マイナンバーカード/在留カード)

専門家のおすすめコメント

祖父江さん

割引されるのは主に映画館・水族館・テーマパークなど。ポイント還元以上にお得な割引特典が魅力のクレジットカードです。

金子さん

ポイント還元率を重視したいならJCBカードW、保険を重視したいならJCBカードSをえらぶのがおすすめです!

JCBカードSの口コミ

JCBカードSの総評

- カードの特典でお得に施設を利用したい人

- いますぐ利用を開始したい人

- 海外旅行によく行く人

JCBカードSの特徴は、「発行スピード」です。最短5分※で発行されるので出先から申し込んでそのままショッピングに利用できます。

また、JCBカードWと比較してポイント還元率が劣りますが、その分優待特典や保険の内容がJCBカードWより長けています。

持っているだけであらゆる恩恵を受けることができるため、買い物用のカードと別途で申し込んでもいいかもしれません。

JCBカードSの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.50%~10.00% ※還元率は交換商品により異なります。 |

| 国際ブランド | JCB |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上 本人または配偶者に安定した継続的な収入のある方 |

| 発行スピード | 最短5分※ |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

※キャンペーン期間:2026年4月1日~2026年9月30日

出典:公式サイト

※ナンバーレス・モバ即で申し込むのが条件です。即時判定の受付時間は、9:00AM~8:00PMです。受付時間を過ぎた場合は、翌日の受付扱いとなります。MyJCBアプリにてカード番号を確認する際、初回のみ顔写真付き本人確認書類による本人認証が必要です。(運転免許証/マイナンバーカード/在留カード)

アメリカン・エキスプレス®・グリーン・カード

- 入会特典最大計35,000円分獲得可能※1

- ポイントの使い道が豊富

- 安心のプロテクション・サービス

- 付帯保険が豊富で安心

アメリカン・エキスプレス・グリーン・カードなら、買い物の決済はもちろん、携帯電話の支払いでもポイントが貯まります。

また、アメリカン・エキスプレス・グリーン・カードにはプロテクション・サービスにも特徴があります。

・「リターン・プロテクション」

→アメックスグリーンカードで決済した商品を返却・返金可能※2

・「ショッピング・プロテクション」

→破損・盗難された商品を年間最高500万円まで補償※3

クレジットカード利用者にとって非常に安心できるサービス。ショッピング決済をよく利用される方は、万が一のためにもぜひ覚えておいてください。

webやアプリでクレジットカードの利用状況やキャンペーンを簡単に確認できるところも嬉しいですね。

専門家のおすすめコメント

祖父江さん

アメックスカード初の月会費制クレジットカードです。まずはお試しで使ってみたい人におすすめです。

アメリカン・エキスプレス®・グリーン・カードの口コミ

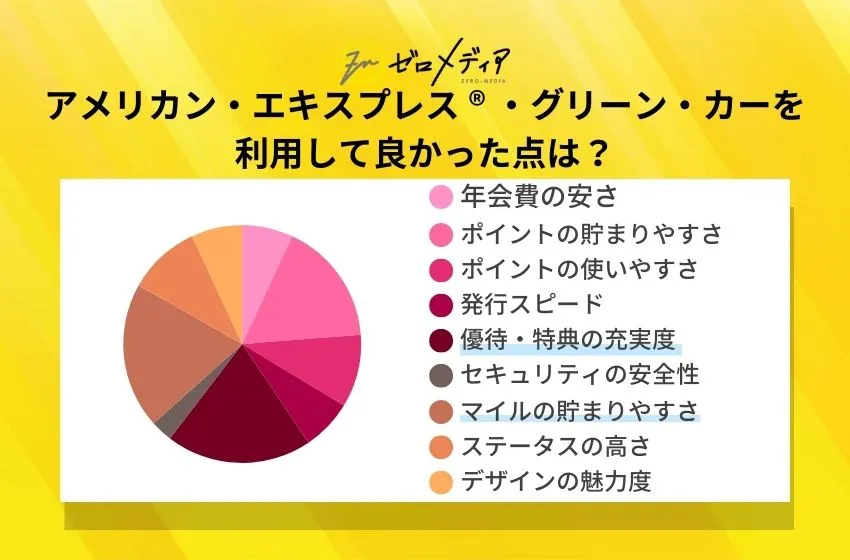

アメリカン・エキスプレス®・グリーン・カードのユーザーアンケート

| 年会費の安さ | 6.7% |

| ポイントの貯まりやすさ | 16.7% |

| ポイントの使いやすさ | 10% |

| 発行スピード | 6.7% |

| 優待・特典の充実度 | 20% |

| セキュリティの安全性 | 3.3% |

| マイルの貯まりやすさ | 20% |

| ステータスの高さ | 10% |

| デザインの魅力度 | 6.7% |

アメリカン・エキスプレス®・グリーン・カードの総評

アメックスグリーンは、クレジットカードにはめずらしい月会費制となっています。ステータスの高いカードを気軽に持つことができるので、サブスク感覚で幅広い層の人におすすめできる1枚です。

最高5,000万円の海外・国内旅行傷害保険が付帯していて、スマートフォンの故障や水漏れを補償してくれる「スマートフォン・プロテクション」もついています。旅行好きな人には心強いパートナーカードとなるでしょう。

アメリカン・エキスプレス®・グリーン・カードの基本情報

| 年会費 | 月会費1,100円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | American Express |

| 発行速度 | 約10日 |

| 申し込み可能年齢 | 20歳以上 |

| 出典 | |

| 追加カード | 家族カード |

セブンカード ・プラス

- 年会費永年無料

- 7&iグループの対象店ならポイント2倍

- nanacoに直接チャージできる

セブンカード・プラスは使い道の豊富なnanacoポイントを貯められるクレジットカード。最大の特徴として、nanacoにチャージをするだけでポイントが貯まります。

現時点でセブンカード・プラス以外に、nanacoクレジットチャージに新規登録可能なカードはありません。※

また、7&iグループの対象店ならポイントが2倍で貯まるため「イトーヨーカドー」や「セブン-イレブン」をよく利用する方には特におすすめです。

※Apple Payのnanacoに登録可能なカードであればセブンカード・プラス以外でもクレジットチャージは可能ですが、チャージによるnanacoポイントの還元が受けられません。

専門家のおすすめコメント

祖父江さん

普段からセブン-イレブンをよく利用する人は絶対持っておきたい1枚です。

セブンカード・プラスの口コミ

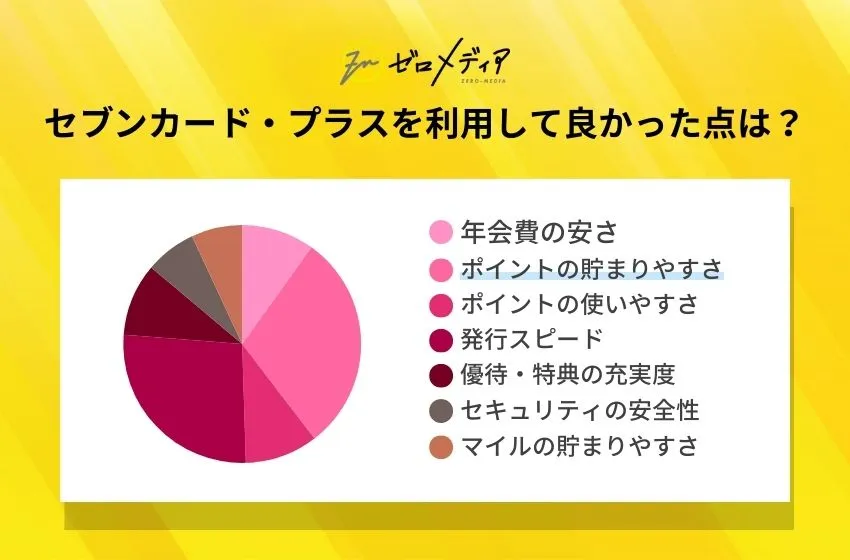

セブンカード・プラスのユーザーアンケート

| 年会費の安さ | 10% |

| ポイントの貯まりやすさ | 30% |

| ポイントの使いやすさ | 10% |

| 発行スピード | 26.7% |

| 優待・特典の充実度 | 10% |

| セキュリティの安全性 | 6.7% |

| マイルの貯まりやすさ | 6.7% |

セブンカード・プラスの総評

- セブン系列の店舗をよく利用する人

- nanacoポイントを貯めたい人

- ポイントをたくさん貯めたい人

セブンカード・プラスは、nanacoポイントが貯まりやすいクレジットカードです。セブン-イレブンやイトーヨーカドーでの買い物がお得になるので、普段使いしながらどんどんポイントを貯められます。

7iDとの連携ならポイント還元率が最大11%になるのも大きなポイント。とにかくnanacoポイントを貯めたい人はぜひ申し込みしておきましょう。

セブンカード ・プラスの基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | JCB |

| 発行速度 | 最短1週間 |

| 申し込み可能年齢 | 18歳以上 |

| 出典 | セブンカード ・プラス公式サイト |

| 家族カード | 家族カード、ETCカード |

出典:セブンカード・プラス

三井住友カード ゴールド(NL)

- 年間100万円以上の利用で年会費永年無料(※1)

- 毎年10,000ポイントが必ずもらえる

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・

Mastercard®タッチ決済でポイント最大7%還元※2 - 空港ラウンジ無料・宿泊予約優待あり

- 最短10秒で発行可能※即時発行ができない場合があります。

三井住友カード ゴールド(NL) は、年間100万円以上お買い物をする人にお得なゴールドカードです。

最大7%ポイント還元(※2)に加え、に加え、毎年10,000ポイントが還元されるのでとてもお得。月8万円強(年間100万円)をこのクレジットカードで決済するだけで年会費永年無料が適用されます。

本会員のカードご加入月の11ヵ月後末までをご利用対象期間として、100万円のご利用で翌年以降の年会費を永年無料とします。特典の詳細およびご注意事項|三井住友カード

特に対象のコンビニ・飲食店で還元率が高くなるので、よく利用する人は要チェックです。

ナンバーレスなので、クレジットカードの発行を待たずに利用可能。最短10秒で発行できるので急いでいる人にも向いているクレジットカードです。※即時発行ができない場合があります。

専門家のおすすめコメント

三井住友カード ゴールド(NL)の口コミ

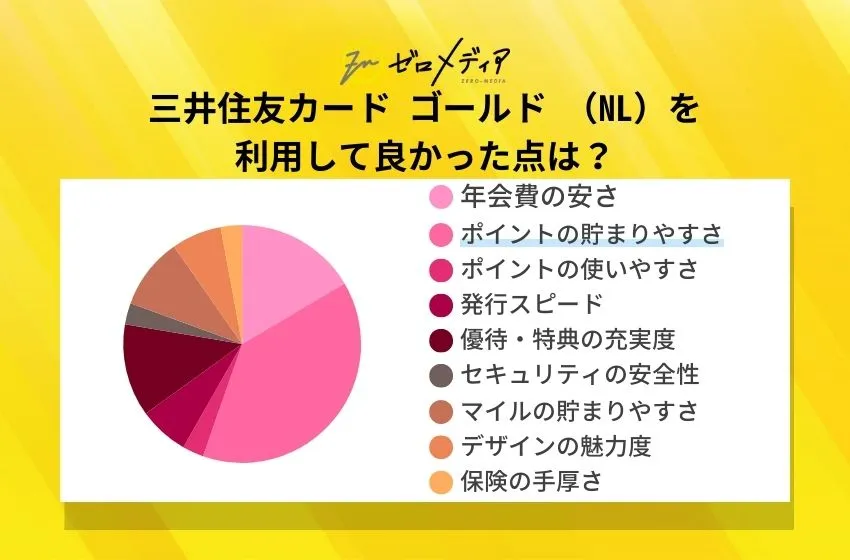

三井住友カード ゴールド(NL)のユーザーアンケート

| 年会費の安さ | 16.7% |

| ポイントの貯まりやすさ | 40% |

| ポイントの使いやすさ | 3.3% |

| 発行スピード | 6.7% |

| 優待・特典の充実度 | 13.3% |

| セキュリティの安全性 | 3.3% |

| マイルの貯まりやすさ | 10% |

| ステータスの高さ | 6.7% |

| 保険の手厚さ | 3.3% |

三井住友カード ゴールド(NL)の総評

- 年会費無料でゴールドカードを持ちたい人

- 空港をよく利用する人

- メインカードとして本カードを利用予定の人

三井住友カード ゴールド(NL)は、年会費実質無料で利用できるゴールドカード。年間100万円以上利用で10,000円分相当のポイントが進呈されます。月に約9万円ほど使う人であれば、無理なくクリアできる金額でしょう。

さらに、家族カードは無条件で無料発行OK。国内主要空港ラウンジが利用できるなど、本カードと同じサービスを受けることができるので、家族で支払いやポイントをまとめたい人にもおすすめです。

三井住友カード ゴールド(NL)の基本情報

| 年会費 | 5,500円(税込)※1 |

|---|---|

| ポイント還元率 | 0.5%~7%※2 |

| 国際ブランド | Visa、Mastercard® |

| 発行速度 | 最短10秒※即時発行ができない場合があります。 |

| 申し込み可能年齢 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| 出典 | 三井住友カード ゴールド(NL) 公式サイト |

| 追加カード | 家族カード、ETCカード |

出典:三井住友カード ゴールド(NL)

※1:年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

アメリカン・エキスプレス®・ゴールド・プリファード・カード

- 空港VIPラウンジ年会費が無料

- 海外旅行傷害保険最大1億円まで補償

- 条件クリアで有名ホテルの宿泊券もらえる

- 家族カードが2枚無料

- ご入会後カードご利用条件達成で合計65,000ポイント獲得可能

アメリカン・エキスプレス・ゴールド・プリファード・カードはステータスの高いゴールドカードです。年会費は高めですが、その分上質な特典が付帯しています。

普段の旅行や食事をワンランクアップさせてくれる優待がずらり。特にホテルに関する優待は、ほかのゴールドカードと比較しても充実どがかなり高いのが特徴です。

- プリンスステータスサービスの「ゴールドメンバー」に無条件で登録

- 年間200万円以上の利用+継続で、国内対象ホテルの無料宿泊券プレゼント

- カード継続で10,000円分のトラベルクレジットもらえる

- 世界遺産や美術展の貸切鑑賞・イベントの特等席用意

さらにアメリカン・エキスプレス・ゴールド・プリファード・カードは、家族カードを2枚無料で発行することができます。本会員とほぼ同様のサービスを、維持コストなしで利用できるのはお得ですね!

また3枚目以降は半額の19,800円(税込)で利用することができます。

専門家のおすすめコメント

祖父江さん

アメックスゴールドは日本で最初に発行されたゴールドカードで、高いステータス性と豪華な特典が魅力的です。

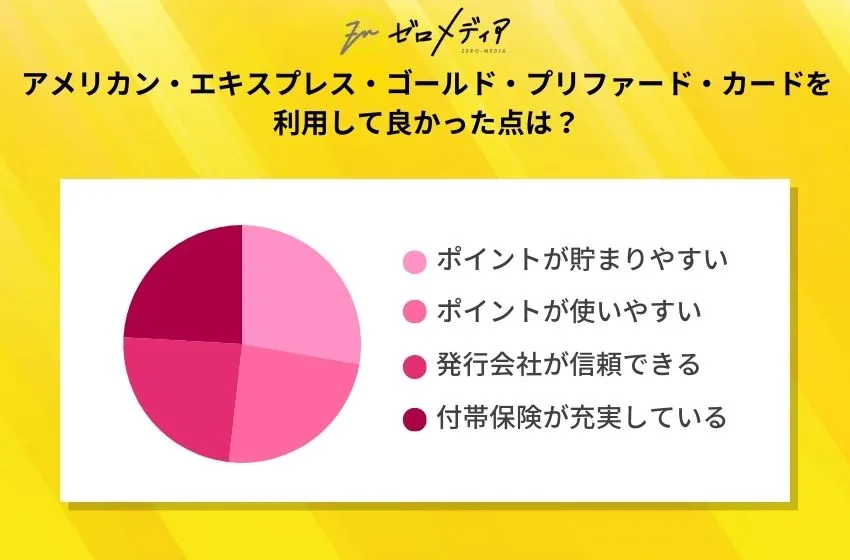

アメリカン・エキスプレス®・ゴールド・プリファード・カードのユーザーアンケート

| 良かった点 | 割合 |

ポイントが貯まりやすい | 20.0% |

ポイントが使いやすい | 20.0% |

発行会社が信頼できる | 36.7% |

付帯保険が充実している | 20.0% |

その他 | 0.0% |

アメリカン・エキスプレス®・ゴールド・プリファード・カードの基本情報

| 年会費 | 39,600円(税込) |

|---|---|

| 還元率 | 0.33〜1.5% ※ポイントをマイルに交換した場合。1マイル=1.5円換算 |

| 国際ブランド | AMEX |

| 付帯保険 |

|

| 申込可能年齢 | 20歳以上 本人に安定した継続的な収入のある方 |

| 発行スピード | 約1週間 |

| スマホ決済 |

|

| 電子マネー | – |

| 追加カード | ETCカード、家族カード |

出典:アメリカン・エキスプレス®・ゴールド・プリファード・カード

※1:(ご利用ボーナス1)ご入会から3ヶ月以内に合計50万円のカードご利用で20,000ボーナスポイント、(ご利用ボーナス2)ご入会から6ヶ月以内に合計150万円のカードご利用で30,000ボーナスポイント、(通常ご利用ポイント)合計150万円のカードご利用で15,000ポイント

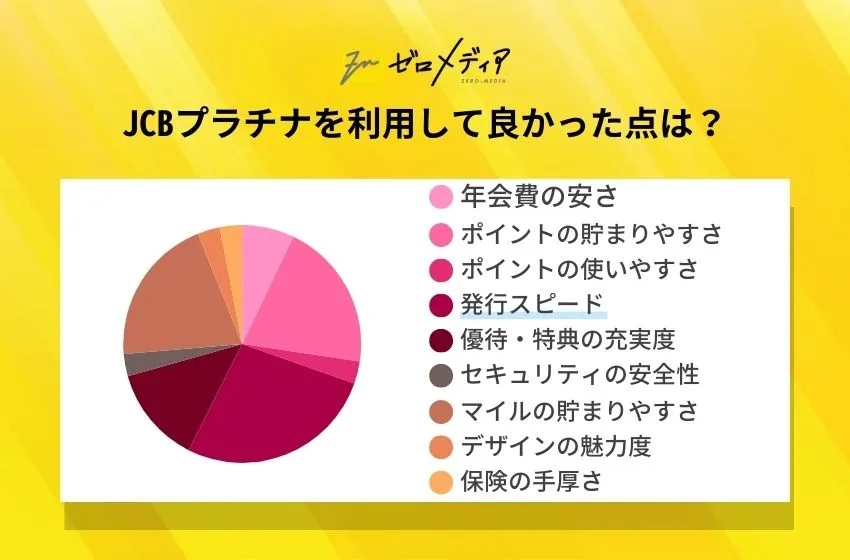

JCBプラチナ

- 24時間365日、コンシェルジュデスク利用可能

- グルメ、旅行などに関する豪華なサービス

- 空港ラウンジ無料

- 年会費27,500円(税込)で持てるプラチナカード

JCBプラチナなら、コンシェルジュデスクを24時間365日利用可能です。

急な接待や出張の際にレストランやホテルを手配。その他、ゴルフや旅行などに関する相談にも乗ってもらえます。

「もうひとりの秘書がいる」という感覚で、手配・予約代行をお任せください。旅の手配・予約、ゴルフ場のご案内、その他さまざまなご相談を可能な限り承ります。24時間・365日利用できます。

対象のレストランにて、事前予約・クーポン提示・プラチナカードで支払いを行うと、合計金額から20%引いてもらえます。

国内で人気の宿に費用を抑えて泊まれるだけでなく、海外の高級ホテルにも優待付きで宿泊することができます。

JCBプラチナの口コミ

JCBプラチナのユーザーアンケート

| 年会費の安さ | 6.7% |

| ポイントの貯まりやすさ | 20% |

| ポイントの使いやすさ | 3.3% |

| 発行スピード | 26.7% |

| 優待・特典の充実度 | 13.3% |

| セキュリティの安全性 | 3.3% |

| マイルの貯まりやすさ | 20% |

| デザインの魅力度 | 3.3% |

| 保険の手厚さ | 3.3% |

JCBプラチナの総評

- プラチナカードを安く保有したい人

- ポイントをたくさん貯めたい人

- タイパ重視の人

JCBプラチナは、他のプラチナカードと比較すると安めの年会費で利用できるクレジットカードです。会員限定の還元率アッププログラムが豊富で、ポイントが貯めやすいと定評があります。

もちろんプラチナの優待特典も充実。「プラチナ・コンシェルジュデスク」では、専属のスタッフが24時間365日体制で、幅広い相談に対応してくれます。

レンタカーや新幹線、ツアーの提案や、海外でのトラブルサポートなど、時間を有効活用していきたい人にもおすすめです。

JCBプラチナの基本情報

| 年会費 | 27,500円(税込) |

|---|---|

| 還元率 | 0.50%~10.00% ※還元率は交換商品により異なります。 |

| 国際ブランド | JCB |

| 申込可能年齢 | 20歳以上で、ご本人に安定継続収入のある方。 ※学生不可 |

| 発行スピード | 最短3営業日 |

| 出典 | JCBプラチナ公式サイト |

| 追加カード | ETCカード、家族カード |

※キャンペーン期間:2026年4月1日~2026年9月30日

出典:JCBプラチナ

JCBゴールド

- 年会費初年度無料のお得なゴールドカード!※

- 上質なサービスが受けられる

- 優待店でポイント最大20倍

- 条件達成でワンランク上のカードが持てる

JCBゴールドは初年度の年会費が無料のゴールドカードです※。多くのゴールドカードは年会費がかかる中、JCBゴールドは1年分無料で持てるので、コスト面でお得になっています※。

他にも、三つ星シェフのグルメを楽しめる特典や、ゴルフ・エンタメサービスの予約なども可能です。どれもJCBゴールドを持っているだけで利用できるのは嬉しいですね。

また、以下の条件を達成していれば、ワンランク上のクレジットカード「JCBゴールド ザ・プレミア」を招待制で持つことができます。

- JCBゴールドを2年連続で年間100万円以上利用する

- My JCBに利用可能なアドレスを登録している

JCBカードの豊富な優待店を利用できるのもメリット。コンビニやカフェ、アパレルなど幅広いジャンルの店舗が揃っています。店舗によってはポイントが最大20倍と還元率の高さも魅力です。

※オンラインで入会申し込みの場合は初年度年会費無料。

(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

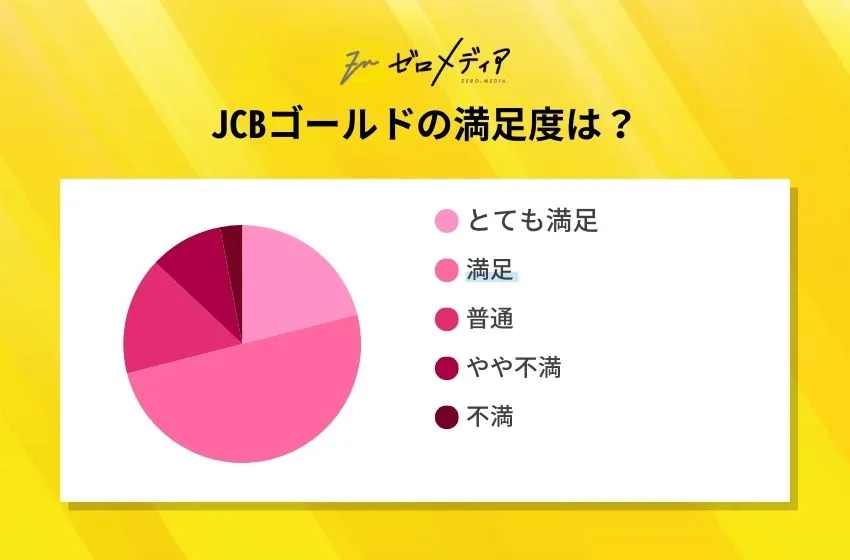

JCBゴールドの口コミ

JCBゴールドのユーザーアンケート

| とても満足 | 21.2% |

| 満足 | 50.5% |

| 普通 | 15.8% |

| やや不満 | 9.5% |

| 不満 | 3.2% |

JCBゴールドの総評

- 旅行の特典を多く享受したい人

- すぐにカードを使いたい人

- カードのランクアップを狙いたい人

JCBゴールドは、年会費が初年度無料※ながら、旅行の特典が充実しているゴールドカードです。ハワイや国内空港ラウンジの利用や、海外旅行保険は最高1億円(利用付帯)と十分な内容となっています。

JCBゴールドにはワンランク上のサービス「JCBゴールド ザ・プレミア」とさらに上位サービスの「JCB ザ・クラス」があります。実績を積み上げてステータスアップを狙いたい人は、ぜひ持っておきたい1枚です。

※オンラインで入会申し込みの場合は初年度年会費無料。

(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。)

JCBゴールドの基本情報

| 年会費 | 初年度無料 2年目以降は11,000円(税込) |

|---|---|

| 還元率 | 0.50%~10.00% ※還元率は交換商品により異なります。 |

| 国際ブランド | JCB |

| 付帯保険 | 国内旅行傷害保険:最大5,000万円(利用付帯) 海外旅行傷害保険:最大1億円(利用付帯) |

| 申込可能年齢 | 20歳以上 |

| 発行スピード | 最短5分※ |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード、家族カード |

※キャンペーン期間:2026年4月1日~2026年9月30日

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

出典:【JCB ORIGINAL SERIES】JCBゴールド

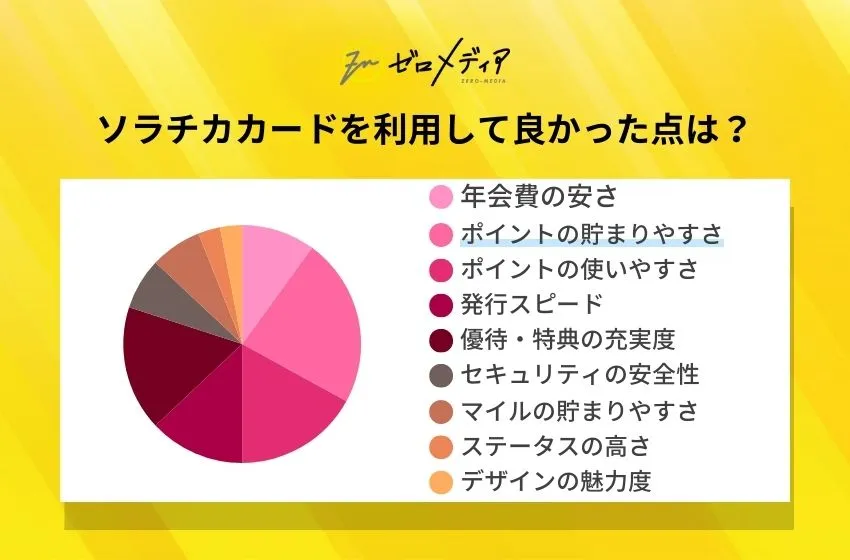

ソラチカカード

PASMOとANAカードの機能が一つになった便利なカード

- メトロポイント/OkiDokiポイントがダブルで貯まる

- オートチャージ機能付きで改札通過が便利

- 公式サイトからの新規入会でもれなくマイルプレゼント

ソラチカカードは、旅行好きの方におすすめです。マイル自動移行コースに加入すると、1,000円につき5〜10マイル貯まります。旅行関連の付帯保険が充実しているところも強みです。

もちろん、ANAカード限定の特典も受け取れます。入会・搭乗・継続で貯まるボーナスマイルを獲得できるところは、ANAカードならではのメリットでしょう。

・入会ボーナス:1,000マイル

・搭乗ボーナス:×10%

・継続ボーナス:1,000マイル

※ソラチカカードの場合

また、PASMO機能が搭載されているところも見逃せません。カード1枚にクレジットカード機能とPASMO機能が集約されているので、財布の中身をスッキリさせられます。

オートチャージ機能や定期券情報の搭載などにも対応しているため、普段から東京メトロをはじめとした交通機関を利用する方に最適でしょう。

PASMO利用で「メトロポイント」を獲得可能。貯めたポイントはANAマイルに移行できます!

専門家のおすすめコメント

祖父江さん

東京メトロの定期が印字できるので、お財布がスッキリまとまりますよ!

ソラチカカードの口コミ

ソラチカカードのユーザーアンケート

| 年会費の安さ | 10% |

| ポイントの貯まりやすさ | 23.3% |

| ポイントの使いやすさ | 16.7% |

| 発行スピード | 13.3% |

| 優待・特典の充実度 | 16.7% |

| セキュリティの安全性 | 6.7% |

| マイルの貯まりやすさ | 6.7% |

| ステータスの高さ | 3.3% |

| デザインの魅力度 | 3.3% |

ソラチカカードの総評

- マイルを貯めたい人

- 東京メトロをよく利用する人

- 年会費を抑えたい人

ソラチカカードは東京メトロを利用していて、ANAマイルを貯めたい人にはもってこいの1枚!2種類のポイントとANAマイルを貯めることができるので、お得感があります。

PASMOのオートチャージは1,000円につき5マイルとマイル還元率がアップするのもポイントです。国際ブランドはJCBなので、ハワイのトロリーにも電車賃無料で乗車できます。

ソラチカカードの基本情報

| 年会費 | 初年度無料 2年目以降は2,200円(税込) |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | JCB |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上 |

| 発行スピード | 約1週間 |

| スマホ決済 | ー |

| 電子マネー |

|

| 追加カード | ETCカード、ANA QUICPay+nanaco 、家族カード、PiTaPa |

出典:公式サイト

dカード GOLD

ドコモの支払いに利用すると1,000円(税抜)につき最大10%還元※1

最大12万円ののケータイ補償つき!

基本還元率は1%と高め

dカード GOLDは年会費11,000円(税込)ですが、ドコモのケータイやドコモ光などに利用すると1,000円(税抜)につきポイント10%還元※1になるなど、dポイントをお得に貯められるクレジットカードです。

審査は最短5分で完了するので、急いでクレジットカードを作りたい方にもおすすめ。※

国内や、ハワイの主要空港ラウンジを無料で利用できるサービスも魅力的です。

※お申込み完了から入会審査完了までが最短5分になるには以下条件がございます。

・9:00~19:50の間にお申込みが完了していること

・引き落とし口座の設定手続きがお申し込み時に完了していること

※上記を満たしている場合でもお客さまのお申込み状況によっては審査に数日お時間をいただく場合がございます。あらかじめご了承ください。

専門家のおすすめコメント

祖父江さん

dカード GOLDはゴールドカードの中で高い利用率を誇っている人気のカードです。年会費は1万円以上と少し高めですが、ドコモ会員なら年会費以上の恩恵を受けられるでしょう。

dカード GOLDの総評

- ドコモユーザーの人

- ポイ活をしている人

- 飛行機を利用する人

年会費がかかりますがdカードよりさらにポイントが貯まりやすく、効率的にポイ活ができるカードです。

ゴールドカードならではの空港ラウンジが無料利用できる特典も付帯しており、多方面で活躍するでしょう。

dカード GOLD基本情報

| 年会費 | 11,000円(税込) |

|---|---|

| 還元率 | 1.0%~10% |

| 国際ブランド | Mastercard Visa |

| 付帯保険※2 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短5日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

出典:公式サイト

※1:ドコモ mini/ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。ドコモ mini/ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

※2:<国内>国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。<海外>dカード GOLDでのお支払いなどの条件はございません。ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

※3:海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

dカード

- 申し込み完了から最短5分で審査完了

- いつものお買い物で1%のdポイントがたまる

- 年会費永年無料

dカードはNTTドコモが発行しているクレジットカードで、申し込みから審査まで24時間入会受け付けしています。

あらかじめ口座や身分証を用意しておくことで、入会の申し込み完了後、最短5分で審査が完了。最短5日でお手元にdカードが届きます。

全国にdカードの特約店・提携店があり、通常のショッピングで100円(税込)につき1ポイント、さらに提携店ごとのポイント還元を受けることが可能です。

高還元率かつ年会費無料で使えるdカードなので、ドコモユーザーなら必須の一枚といえるでしょう。

専門家のおすすめコメント

祖父江さん

dカードは、年会費無料で高いポイント還元率を誇るクレジットカード。dカード特約店なら、100円につき最大2ポイント貯めることができるので普段使うことが多い店舗が対象に入っている人は持っておきたい1枚です。

dカードの総評

- ドコモユーザーの人

- 年会費無料のクレジットカードを探している人

- ポイントをたくさん貯めたい人

dカードはドコモユーザには必携の1枚で、持っているだけで補償対象になるので安心でしょう。

また、年会費は無料にもかかわらず、ポイント還元率が常に1.0%とお得。メインカードとして使っても十分機能するクレジットカードです。

dカード基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | Visa |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上 |

| 発行スピード | 約2〜3週間 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

出典:公式サイト

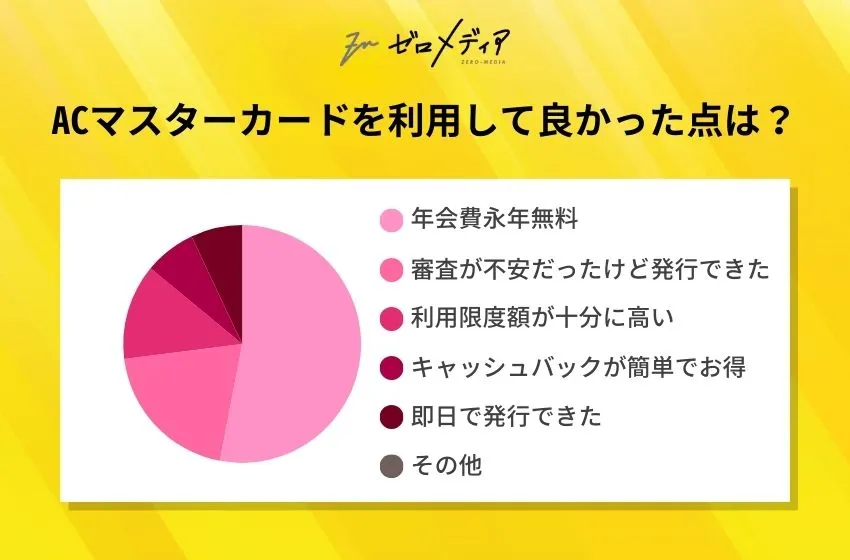

ACマスターカード

- 最短即日発行可能!

- 毎月の利用金額の0.25%自動でキャッシュバック

- パート・アルバイトでも申込可能

- カード発行可否の目安を3秒で診断可能!

ACマスターカードは、最短即日発行可能。自動契約機のむじんくんコーナーの利用で、その場でカード発行ができます。ただし、その場で発行に対応していないむじんくんもあるので、事前に確認しておきましょう。

ACマスターカードは、自動で毎月の利用額の0.25%をキャッシュバックしてくれます。

カードが発行できるかどうかの目安を3秒で診断できるのも魅力です。パート・アルバイトの人でも発行できるカードですが、「条件を満たしていても心配」という人は、3秒で事前に診断してみると良いでしょう。

ACマスターカードの口コミ

審査に自信はなかったのですがこのカードは比較的審査が通りやすいと友人から聞いていたのでカードを持ちたい人や基本的なスペックで十分な人にはお勧めできるカードです。

ACマスターカードのユーザーアンケート

ACマスターカードを利用したことがある方限定で「ACマスターカードを利用して良かった点」についてアンケートを募集しました。結果は以下の通りです。

| 良かった点 | 割合 |

キャッシュバックが簡単でお得 | 10.0% |

年会費永年無料 | 53.3% |

審査が不安だったけれど発行できた | 20.0% |

即日発行で発行できた | 6.7% |

利用限度額が充分に高い | 13.3% |

その他 | 0.0% |

ACマスターカードの総評

- 審査が不安な人

- すぐにカードを発行したい人

- ポイントの有効期限を気にしたくない人

ACマスターカードは、消費者金融独自の審査基準を持つので審査が不安な人に特におすすめのクレジットカードです。

カードローンとキャッシング機能もついているため、急に大きな出費が必要になった時でも安心感があるでしょう。

ポイントは貯まりませんが、利用額から0.25%が自動でキャッシュバックされるので、いつもポイントの有効期限が切れて無駄になってしまうという人にもおすすめの1枚です。

ACマスターカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.25% |

| 国際ブランド | MasterCard |

| 付帯保険 | – |

| 申込可能年齢 | 18歳以上 本人に安定した継続的な収入のある方 |

| 発行スピード | 最短即日 |

| スマホ決済 | – |

| 電子マネー | – |

| 追加カード | – |

出典:ACマスターカード

ビックカメラSuicaカード

2種類のポイントがダブルで貯まる

- 年1回の利用で翌年の年会費無料

- ビックカメラで最大11.5%還元

ビックカメラSuicaカードは、普段からビックカメラで買い物をする方におすすめしたいクレジットカードです。ビックカメラで、ポイント還元率が10%にアップします。

仮に10万円分の買い物をした場合、10,000円相当のポイントバック。100万円分購入すれば、10万円相当の「ビックポイント」が返ってきます。

貯めたポイントは、ビックカメラのグループ店舗やネットショップで「1P=1円」として利用できます!

また、Suica一体型のクレジットカードであるところも魅力的です。Suicaへのチャージに利用すると、チャージ金額の1.5%が「JREポイント」として還元されます。

ビックポイントとJREポイントは、どちらもSuicaへのチャージに利用可能。そのため、普段からSuicaを使っている方にも最適でしょう。

専門家のおすすめコメント

祖父江さん

ビックカメラSuicaカードは、その名の通りビックカメラとSuicaの利用が多い人におすすめ。年会費は実質無料ながら、海外旅行保険が自動付帯なのは嬉しいポイントです。

ビックカメラSuicaカードの総評

- 家電をこれから買う機会がある人

- Suica機能が付帯したクレジットカードを探している人

- 電車移動が多い人

ビックカメラSuicaカードはこれから家電を買う方、一人暮らし用の家電をそろえる方、電車移動が多い方におすすめのクレジットカードです。

貯めたポイントをSuicaのチャージに充てれば、交通費をダイレクトに節約できますよ。

ビックカメラSuicaカードの基本情報

| 年会費 | 初年度年会費無料 ※年1回の利用で翌年の年会費無料 |

|---|---|

| 還元率 | 1.0% ※JREポイントとピックポイントを合わせた還元率 |

| 国際ブランド | VISA JCB |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上 |

| 発行スピード | 最短即日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード、家族カード |

出典:公式サイト

プロミスVisaカード

- プロミスのローン機能搭載

- 対象のコンビニ・飲食店で最大7%ポイント還元※1

- 年会費永年無料

- パート・アルバイトの方でも申し込める

プロミスVisaカードはプロミスローン機能を搭載しており、クレジットカードとして使いながらカードローンが利用できる一体型のカードです。

還元率は対象のコンビニ・飲食店で最大7%※1と高く、普段の買い物でどんどんポイントを貯めることができます。情報は「Vpassアプリ」というアプリで管理するため安全性が高く、支払いのデータが可視化されることから使い過ぎの防止にもつながるでしょう。

カードローンは最短3分で融資可能※2で、手続きがWebで完結するため家族や周りの方に知られたくない時にも安心です。50万円以下の借り入れは本人確認のみで行え、収入証明書類が不要になります。

専門家のおすすめコメント

祖父江さん

プロミスVisaカードは、クレジットカードとキャッシング機能が1枚に集約されているので、突然の大きな出費があっても安心できます。

プロミスVisaカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜7%※1 |

| 国際ブランド | VISA |

| 付帯保険 |

|

| 申込可能年齢 | 満18歳以上のプロミス会員の方 |

| 発行スピード | 最短5営業日 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | ETCカード |

出典

プロミスVisaカード 公式サイト

※1対象のコンビニ・飲食店で最大20%還元(※1、2)!

【スマホのタッチ決済で】ポイント最大7%還元 対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダー(※3、4)で支払うと、ご利用金額200円(税込)につき7%ポイント還元!上記ポイント還元率は、通常のポイント分を含んだ還元率です。対象のコンビニ・飲食店で最大7%還元!

【Vポイントアッププログラム】 Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニ・飲食店のご利用時、最大+8%還元されます。(※6) 「Vポイントアッププログラム」の詳細

1.商業施設内にある店舗など、一部ポイント加算の対象とならない店舗、および指定の還元率にならない場合があります。ポイント還元率は利用金額に対する獲得ポイントを示したもので、Vポイントの交換方法によっては、1ポイント1円相当にならない場合がございます。 2.ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。 3.一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いいただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 4.iD、カードの差し込み、磁気取引は対象となりません。 5.本サービスに登録した家族1人あたり+1%ポイントが還元されます。なお、ポイントは最大+5%還元が上限です。 6.一部のお客さまは、カード種別や入会時期・Vポイントアッププログラムのお取引状況などにより、還元率が最大+8%を超える場合があります。

※2:お申込み時間や審査によりご希望に添えない場合がございます。

メルカード

審査通過後すぐにカード番号を発行

- メルカリでいつでも1.0〜4.0%還元

- 貯めたポイントの使い道が満載

メルカードは、メルカリアカウントを持つ18歳以上の人が発行できるクレジットカードです。高校生でも卒業年の1月1日以降であれば申し込めます。

基本還元率が1.0%なので「メルカリポイント」を貯められるでしょう。ポイント価値は「1P=1円相当」で、使い道が豊富にあります。

・メルカリ内の買い物で利用

・ネットショッピングの支払いに充当

・実店舗の支払いで利用

・メルペイあとばらいの支払いに充当

・家族や友達にポイントを送る

メルカリの支払いにメルカードを利用すると、最大4.0%還元にアップします。そのため、普段からメルカリを利用している方におすすめです。

年会費は永年無料ですので、余分な費用を気にせずに利用できます。国内加盟店が豊富なJCBブランドであるところも魅力的です。

メルカリの利用頻度が多い方なら、1枚は持っておきたいクレジットカードですね!

専門家のおすすめコメント

祖父江さん

メルカードは、メルカリサービスの利用時にメリットを感じられるカードです。メルカリの売上金をカードの支払いに充てることができるのもこのカードならではと言えるでしょう。

メルカードの総評

- メルカリをよく利用する人

- 審査面が心配な人

- すぐにカード情報を発行してほしい人

メルカリの出品でも購入でもメリットがあるカードです。特に購入時にはこのカードを決済に使うと還元率が4.0%になるので必携でしょう。

また、メルカリを利用しない人にとっても、還元率が通常の2倍なため発行する価値があるでしょう。

メルカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | JCB |

| 付帯保険 | – |

| 申込可能年齢 | 18歳以上 |

| 発行スピード | 約1週間 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | – |

出典:メルカード

モビット VISA-W

- ローンカードとクレジットカードの機能が1枚にまとまっている(W)

- 買い物でもローン返済でもVポイントが貯まる(W)

- カード自体の年会費もETCカードも永年無料(W)

モビットVISAーWは、クレジットカード機能とローンカードとしての機能を兼ね備えた多機能カードです。

また、カード自体の年会費が無料なのはもちろんのこと、ETCカードも年会費無料で利用することができます。

さらにタッチ決済にも対応しているので、日常のお買い物をより便利にできるでしょう。

カードの複数所持が嫌な人やタッチ決済を日常的に使う方におすすめのカードです。

※カードローン審査通過後にクレジットカードの審査があります。外国籍の方は、特別永住者証明書または在留カードが必要です。

専門家のおすすめコメント

祖父江さん

2024年12月に登場したモビットVISAーWは、クレジットカードとカードローンの機能を併せ持つカード。カードローンの返済にもVポイントが貯まるのが特徴です。

モビットVISAーWの総評

- カードローンも利用したい人

- 無駄なくポイ活をしたい人

- ETCカードをこれから作る人

クレジットカードとカードローンのカードを1枚に集約でき、カードローンのカードだとはバレにくいスタイリッシュさも魅力です。

このカードでカードローンを利用することで返済時にVポイントが還元されるので、無駄なくポイ活をしたい人にはとてもおすすめです。

モビットVISAーWの基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.50% |

| 国際ブランド | Visa |

| 発行速度 | 最短5営業日 |

| 申し込み可能年齢 | 満20歳以上のモビットカード会員 |

| 出典 | |

| 追加カード | 家族カード、ETCカード |

出典:モビットVISAーW

※:外国籍の方は、特別永住者証明書または在留カードが必要

ANAアメリカン・エキスプレス®・カード

入会ボーナスで1,000マイルもらえる

最高3,000万円の旅行傷害保険が付帯

空港などで利用できるサービスが豊富

ANAアメリカン・エキスプレス®・カードは、利用に応じてANAマイルが貯まります。また入会ボーナスとして1,000マイル、継続ボーナスで毎年1,000マイルが付与されます。

ANAアメリカン・エキスプレス・カードはマイルが貯まりやすいクレジットカードとして活躍。ANA航空券を購入すると100円で2.5マイルが貯まります!

最大3,000万円の旅行傷害保険も付帯しているので、頻繁に旅行にいく方は持っていて損のないクレジットカードです。

手荷物宅配サービスや空港ラウンジ特典も利用できます。

基本情報

| 年会費 | 7,700円(税込) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | AMEX |

| 付帯保険 |

|

| 申込可能年齢 | 20歳以上 |

| 発行スピード | 約2週間 |

| スマホ決済 |

|

| 電子マネー | - |

| 追加カード | 家族カード |

出典:公式サイト

【サブカード向け】目的別おすすめクレジットカード15枚を紹介

【還元率が高い】リクルートカード

- 通常時ポイント還元率1.2%

- リクルート関連サービスで更にポイントUP

- 電子マネーチャージ可能

- 付帯保険が充実で旅行する方にもおすすめ

リクルートカードは、通常時のポイント還元率1.2%です。年会費無料クレジットカードながら、驚異の高還元率をほこります。

リクルートカード は、リクルート関連サービスと相性がいいクレジットカードです。

「じゃらん」「ホットペーパーグルメ」「ポンパレモール」など、リクルート参画サービスでカードを使えば、最大4.2%ポイント還元。お得に生活できます。

リクルート参画サービスでのポイント還元率リクルート関連サービスを利用する方は、まさに必携の1枚です。リクルートカード は、電子マネーチャージ対応のクレジットカードです。リクルートカードからチャージできる電子マネーは以下の通りです。

電子マネーチャージでのポイント還元率も1.2%。電子マネーチャージでポイントが貯まらないクレジットカードも多い中、効率的にポイントが貯まるのは大きな魅力でしょう。

ただし、電子マネーチャージでポイントが付与されるのは月間30,000円までとなっています。リクルートカードから電子マネーにチャージする際は、ぜひ覚えておいてください。

リクルートカードユーザーレポート

調査概要:クレジットカードの利用状況に関するインタビュー!【匿名OK・顔だし不要】

実際にリクルートカードを利用している方へメリット・デメリットを伺いました。ユーザーのリアルな感想が気になる方は参考にしてみてください。

- 還元率が1.2%と高くポイントが貯まりやすい

- 美容・友人との外食・旅行など趣味で使える

- 美容室やAmazonなどの利用頻度が低い人にはあまりおすすめできない

基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| 国際ブランド | Visa JCB |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短5分(JCBのみ) |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

リクルートカードの口コミ評判

【マイルが貯まる】JALカード TOKYU POINT ClubQ

- 毎年1回目の搭乗で1,000マイル

- 最高1,000万円補償の旅行傷害保険

JALカード TOKYU POINT ClubQは、最もスタンダードなJALカード。JALマイルが貯まりやすいクレジットカードをお試し感覚で利用できます。

また、クレジット決済でマイルが貯まるところもポイント。200円につき1マイルもらえるので、日常生活でもJALマイルを貯められます。

最高1,000万円補償の国内・海外旅行傷害保険が付帯しているので、安心して旅行を楽しめるでしょう。

機内販売商品や免税店の割引特典も魅力の一つです。JAL関連の優待特典をたくさん利用できます。

基本情報

| 年会費 | 初年度無料・翌年以降2,200円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA、JCB、Mastercard®、American Express |

| 発行速度 | 約2週間 |

| 申し込み可能年齢 | 18歳以上 |

| 出典 | |

| 追加カード | 家族カード |

JALカードTOKYU POINT ClubQの口コミ評判

出典

JALカード TOKYU POINT ClubQ- JALカードの種類

※1 AMEXを選んだ場合は6,600円(税込)

【高ステータス・豪華特典】ダイナースクラブカード

- 多種多様なジャンルの優待サービス

- 最高1億円補償の旅行傷害保険

- 有効期限のないポイント

ダイナースクラブカードは、特典や付帯保険が充実しているステータスカード。厳密にはゴールドカードではありませんが「ゴールドカード以上の機能だ」といった意見もあります。

優待特典の種類も多く、さまざまなシーンで活躍。年会費29,700円(税込)分の価値を回収しやすいでしょう。

| 優待特典 ジャンル | 内容 |

|---|---|

| グルメ | ・会員を含む2名様以上で所定のコース料理をご利用いただくと1名様分の料金が無料 ・人気店の予約代行 |

| トラベル | ・国内・海外1,700以上の空港ラウンジ無料 (※国内空港ラウンジは利用回数制限なし、海外空港ラウンジは年10回まで無料。) ・国内・海外パッケージツアーが5%割引 |

| エンタテイメント | ・コナミスポーツクラブ優待 ・会員限定・数量限定商品のお取り寄せ |

| ゴルフ | ・プリンスゴルフリゾーツの特別優待 ・約100の名門ゴルフ場の予約代行 |

上記はほんの一部であり、まだまだたくさんの優待特典がついています。興味のある方は公式サイトからすべての優待特典をチェックしてみてください。

貯まるポイントは有効期限なし。利用料金に充当したり、各種マイルと交換したりできます。

基本情報

| 年会費 | 29,700円(税込) |

|---|---|

| ポイント還元率 | 0.4%~1.0% |

| 国際ブランド | Diners Club |

| 発行速度 | カード到着まで2~3週間ほど |

| 入会対象者 | 所定の基準を満たす方 |

| 出典 | |

| 追加カード | 家族カード、ETCカード、パーソナルローン カードレス、ダイナースクラブ リボルビングカード |

ダイナースクラブカードの口コミ・評判

【携帯代が安くなる】au PAYカード

新規入会で合計最大5,000ポイントプレゼント

- auユーザー以外も年会費無料

- 海外旅行傷害保険が自動付帯

au payカードは、auユーザー以外にもメリットのあるクレジットカードです。UQモバイルやpovo、auひかりなど、該当のサービスを契約している方なら年会費無料で利用できます。

通常、年会費1,375円(税込)かかるクレジットカードですので、機能面が充実しています。ポイント還元率は1.0%。最高2,000万円保証の海外旅行傷害保険は自動付帯です。

入会するだけで、手厚い旅行傷害保険をいつでも利用可能。旅行好きにとって嬉しいポイントですね!

また、新規入会&利用特典がお得なところも魅力の一つです。カード受け取り後、アプリダウンロード&ログインし、3回以上ショッピングに利用することで1,000ポイント獲得できます。

さらに、ショッピングご利用額によって最大4,000ポイントゲットできるチャンスもあるので、ぜひ利用してみてください。

基本情報

| 年会費 | 無料※1 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | VISA Mastercard |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上 |

| 発行スピード | 約2〜3週間 |

| スマホ決済 |

|

| 電子マネー | – |

| 追加カード | 家族カード、ETCカード |

au PAYカードの口コミ・評判

出典

au PAYカード

※2:キャンペーン期間は2024年6月1日(土)0:00~終了未定です。

※1:au PAY 残高チャージ(入金)ならWでたまっておトク!

【即日発行】セゾンカード インターナショナル

- 年会費無料

- 最短即日発行が可能

- ポイントの有効期限がない

セゾンカード インターナショナルは最短即日発行が可能なクレジットカード。最大の特徴として、ポイントに有効期限がないことが挙げられます。

永久不滅ポイントは1ヵ月のショッピングご利用総額1,000円(税込)ごとに1ポイント貯まります。有効期限なし。

ポイントが消滅したり、交換期限が迫ったりする心配もないため使った分だけいつまでも貯まる!

セゾンポイントモールを経由してネットショッピングするとポイントが最大30倍になるといった、ポイントサービスが充実しているクレジットカードと言えるでしょう。

各種キャンペーンも実施中です。是非チェックしてみてください。

基本情報

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA、JCB、Mastercard® |

| 発行速度 | 最短5分 |

| 申し込み可能年齢 | 18歳以上 |

| 出典 | |

| 追加カード | 家族カード、ETCカード |

セゾンカード・インターナショナルの口コミ・評判

【PayPayユーザー向け】PayPayカード

PayPayがチャージなしで利用できる

ポイント還元率はカード利用で基本1%と高め

条件達成で最大1.5%還元

PayPayカードは、普段からPayPayを利用している、もしくは利用したいと考えている方におすすめです。通常のポイント付与率は1.0%と高く、PayPayポイントがどんどん貯まります。

さらに条件を達成すると、還元率が最大1.5%になるなどお得な点も豊富※。最短7分で申し込みが完了するので、ぜひ利用してみてください!

家族カードも年会費無料で利用できるのは嬉しいですね。

基本情報

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 最大1.5% |

| 国際ブランド | Mastercard JCB |

| 付帯保険 | – |

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 申し込み&審査で最短7分で使える |

| スマホ決済 |

|

| 電子マネー | – |

| 追加カード | ETCカード、家族カード |

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用できます。手続きはこちら(https://paypay.ne.jp/help/c0021/)からご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

PayPayカードの口コミ・評判

ビューカード スタンダード

オートチャージを利用すると1.5%還元

モバイルsuicaで定期券購入すると5%還元

年間の利用額に応じてボーナスポイントもらえる

ビューカード スタンダードは、Suica機能がついているクレジットカードです。Suicaのオートチャージを利用するだけで還元率は1.5%にアップします。

さらにモバイルSuicaで定期券を購入すれば、定期代の5%がポイント還元。駅ビルの買い物でも1.0%還元となるので、JRやSuicaをよく利用する方は持っておいて損のない1枚です。

ビューカード スタンダードは年間の累計利用額に応じてボーナスポイントがもらえます!

基本情報

| 年会費 | 524円(税込) |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | Mastercard Visa JCB |

| 付帯保険 |

|

| 申込可能年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 約1週間 |

| スマホ決済 |

|

| 電子マネー |

|

| 追加カード | 家族カード、ETCカード |

ビューカード スタンダードの口コミ・評判

【Vポイント】VポイントカードPrime

- 初年度以降も年1回以上の利用で年会費無料

- 日曜日のポイント還元率が1.5%と高還元

- Vポイント加盟店ではポイント2重取りが可能

VポイントカードPrimeは、Vポイント史上最高峰※と言われているクレジットカード。通常時でも常に1%の還元率があるため、非常にポイントを貯めやすいと言えるでしょう。

もちろん、Vポイントカードとしての機能も備わっているため、Vポイントが貯まる加盟店で利用すれば、ポイントの二重取りも可能です。

さらに、日曜日なら還元率が1.5倍の1.5%還元に!

基本情報

| 年会費 | 初年度無料・翌年以降1,375円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Mastercard® |

| 発行速度 | 6月より順次発送 |

| 申し込み可能年齢 | 18歳以上 |

| 出典 | |

| 家族カード | ETCカード、家族カード |

VポイントカードPrimeの口コミ・評判

出典

【公式】Vポイントカードプライム

※公式サイトの文言より

【仮想通貨】bitFlyer Credit Card(ビットフライヤーカード)

- カード決済でビットコインを0.5%還元

- Apple Pay・QUICPayに対応

- 貯めたビットコインはbitFlyerで売却可能

bitFlyer Credit Card(ビットフライヤーカード)は、日本初のビットコインが貯まるクレジットカード※1。使うだけでビットコインをザクザク貯められます。

2025年6月現在、1BTCの価格は約1,000万円程度。ビットコインの価格は上昇傾向にあるため、投資先のひとつとして将来性に期待できるでしょう。

また、Apple PayやQUICPayなどのスマホ決済にも対応。スマホ決済派の方でも問題なく利用できるため、普段使いでも安心です。

カード券面はナンバーレス仕様。損害補償もついているセキュリティ面◎のクレジットカードです。

基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Mastercard® |

| 発行速度 | 最短5分 |

| 申し込み可能年齢 | 20歳以上 |

| 出典 | |

| 追加カード | – |

bitFlyer Credit Card

※bitFlyer(ビットフライヤー)に関するアンケート

出典

ビットコインが貯まる bitFlyerクレカ

※1 株式会社ショッパーズアイ調べ 調査方法:国内に於ける暗号資産付与のクレジットカード展開状況に関するデスクリサーチ及びヒアリング調査(2021年10月8日~20日)調査対象:金融庁HP「暗号資産交換業者登録一覧」31社(2021年10月4日時点)

【旅行好きに】Marriott Bonvoy® AMEX・カード

豪華な入会・継続特典を受け取れる

- 最高3,000万円補償の海外旅行傷害保険が付帯

- 空港ラウンジや手荷物宅配サービスなどを利用可能

Marriott bonvoy アメリカン・エキスプレス・カードは、旅行や出張の多い方におすすめしたいクレジットカードです。国内・海外のどちらでも手厚い補償を受けられます。

空港ラウンジや手荷物宅配サービスなど、旅に関わる特典も充実しているため、ハイクラスな体験を求める方に最適です。年会費23,100円(税込)分の価値を十分に感じられます。

ゴルフやテーマパークなどで使える特典もあるので、幅広いシーンで活躍してくれるでしょう。

また、入会・継続特典として、合計最大16,000ポイントや無料宿泊特典などを受け取れるところも魅力的です。カードを発行後は、条件達成に向けて積極的にチャレンジしてみてください。

なお、入会することでMarriott Bonvoy「シルバーエリート」会員資格が付与されるので、ゴールドエリートやプラチナエリートを目指す方にもおすすめできます。

基本情報

| 年会費 | 23,100円(税込) |

|---|---|

| 還元率 | 0.33% ※ポイント価値を「1P=1.5円」で計算した場合 |

| 国際ブランド | AMEX |

| 付帯保険 |

|

| 申込可能年齢 | 20歳以上 |

| 発行スピード | 約1週間 |

| スマホ決済 |

|

| 電子マネー | – |

| 追加カード | ETCカード、家族カード |

Marriott Bonvoy® アメリカン・エキスプレス®・カードの口コミ・評判

【ガソリン代がお得】apollo stationカード

- 車・バイクによく乗る人におすすめ!

- ガソリン・軽油が2円/ℓ引き!灯油は1円/ℓ引き

- ねびきプラスサービスへの登録で最大10円/ℓ引き※

- WEB明細利用で毎年5月のガソリン代がお得に

apollostation cardは、出光興産系列SSでの給油がいつでも割引になるクレジットカード。普段から出光を利用している方なら、大幅にガソリン代をおさえられます。

年会費550円(税込)の「ねびきプラスサービス」に登録すると、さらに割引額がアップ。ガソリン・軽油が最大10円/ℓ引きになるので、車移動が多い方に最適でしょう。※

また、WEB明細を利用するだけで毎年4/11~5/10までのガソリン・経由代がお得になることも要チェックです。

合計100ℓまでは3円/ℓ引き。追加特典としてWEB明細発行月に10ポイントがもらえる「エコ・プラスポイント」が適用されます。

基本情報

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA、JCB、Mastercard®、American Express |

| 発行速度 | 最短5分 |

| 申し込み可能年齢 | 18歳以上 |

| 出典 | |

| 追加カード | 家族カード、ETCカード |

出典

※ねびきプラスサービスはapollostation cardご入会と同時登録となります。

※2年目以降、特にお申し出の内場合は自動継続となり、年会費550円(税込)がかかります。

(入会初年度年会費無料)

※サービス適用中にコース変更した場合、追加の年会費はかかりません。

※初回更新の3ヶ月前より、ご登録いただいているメールアドレス宛に更新時到来のお知らせメールをお送りいたします。

※コース変更や解約は、インターネット会員サービス「ウェブステーション」または「出光カードアプリ」からお手続きいただけます。

apollostation cardの口コミ・評判

※apollostation cardの口コミ募集!

【女性向け】セゾンローズゴールド・アメリカン・エキスプレス・カード

- 利用でポイントだけでなくスタンプも貯まる

- 色々なサブスクサービスがお得に楽しめる

- アメックス会員限定特典も併せて利用できる

セゾンローズゴールド・アメリカン・エキスプレス・カードは、かわいさとスタイリッシュさを兼ね備えたデザインが魅力です。

「提携美容室の通い放題サービス」「美しさを支えるフードコスメ」がお得に利用できるなど、女性に嬉しい特典が多数のクレジットカードです。

「毎日をとにかく楽しみたい!」という人向けのクレジットカードと言えそうですね。

基本情報

| 年会費 | 11,000円(税込) 年1回以上の使用で翌年年会費無料 |

|---|---|

| ポイント還元率 | 0.75% |

| 国際ブランド | American Express |

| 発行速度 | 最短3営業日 |

| 申し込み可能年齢 | 18歳以上 |

| 出典 | |

| 追加カード | 家族カード、ETCカード |

セゾンローズゴールド・アメリカン・エキスプレス・カードの口コミ・評判

お得だったクレジットカードに関するアンケート調査

昨今のインターネットには多くのお得情報が出回っていますが、実際のユーザーの声はどうなのでしょうか。疑問を解消すべくゼロメディア独自のアンケート調査と概要を解説します。(アンケート調査結果のサンプル数196)

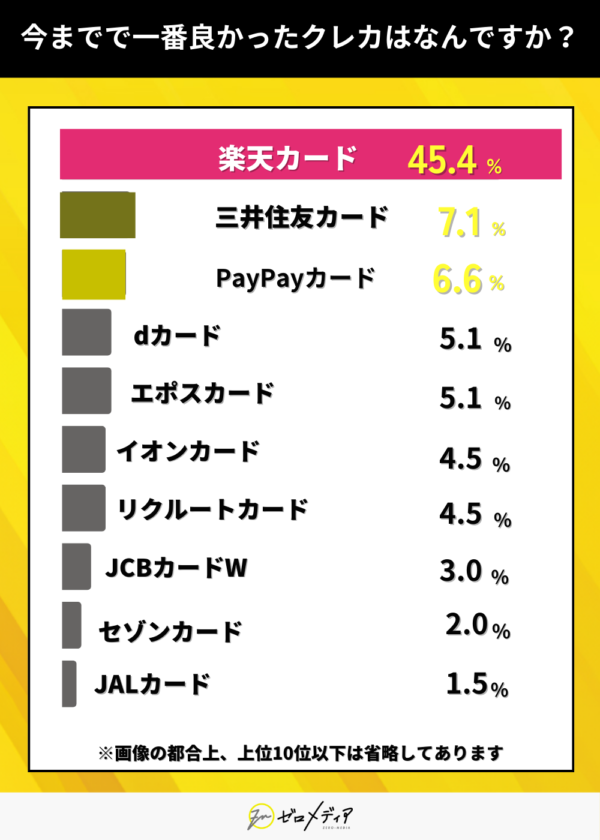

今までで一番良かったクレジットカードを教えてください

| パーセンテージ | 票数 | |

|---|---|---|

| 楽天カード | 45.4% | 89 |

| 三井住友カード | 7.1% | 14 |

| PayPayカード | 6.6% | 13 |

| dカード | 5.1% | 10 |

| エポスカード | 5.1% | 10 |

| イオンカード | 4.5% | 9 |

| リクルートカード | 4.5% | 9 |

| JCBカードW | 3.0% | 6 |

| セゾンカード | 2.0% | 4 |

| JALカード | 1.5% | 3 |

※上位10位以下は省略してあります

回答者1人につき使用したことのあるクレジットカードを3枚挙げてもらいました。すると8割ほどの方が楽天カードを利用したことがあると回答しました。

また、今までで一番良かったとの回答がもっとも多かったクレジットカードも楽天カードでした。他のカードと大差をつけての1位だったため、ユーザー満足度がかなり高いことがわかります。

アンケート調査の概要

| アンケート調査の概要 | |

|---|---|

| 調査目的 | クレジットカード比較サイトに記載するため |

| 調査対象 | 196 |

| 調査方法 | インターネットリサーチ |

| 調査実施会社 | 株式会社クラウドワークスにて自主調査 こちらから確認できます |

| 調査実施期間 | 2025年3月 |

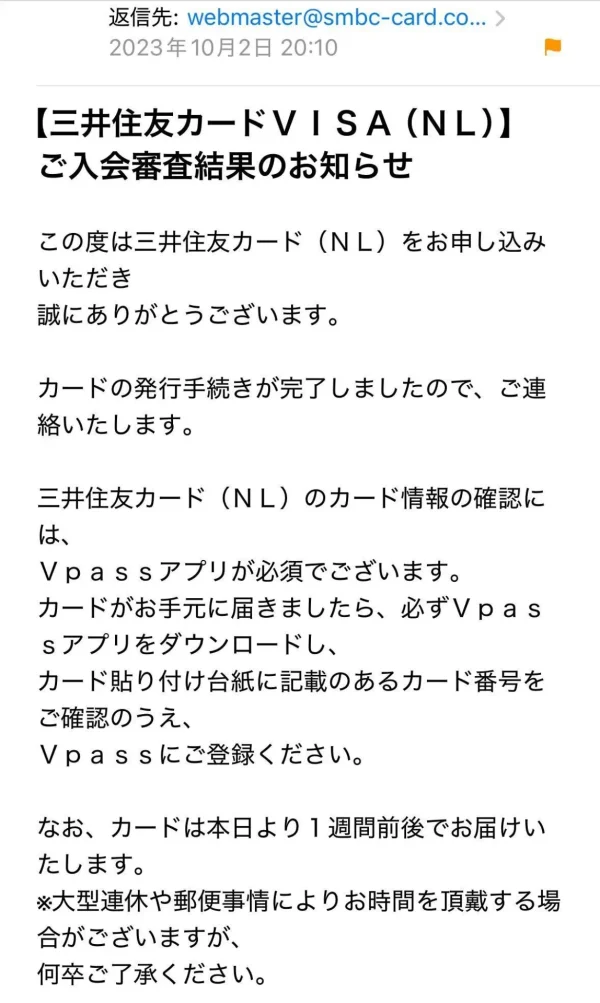

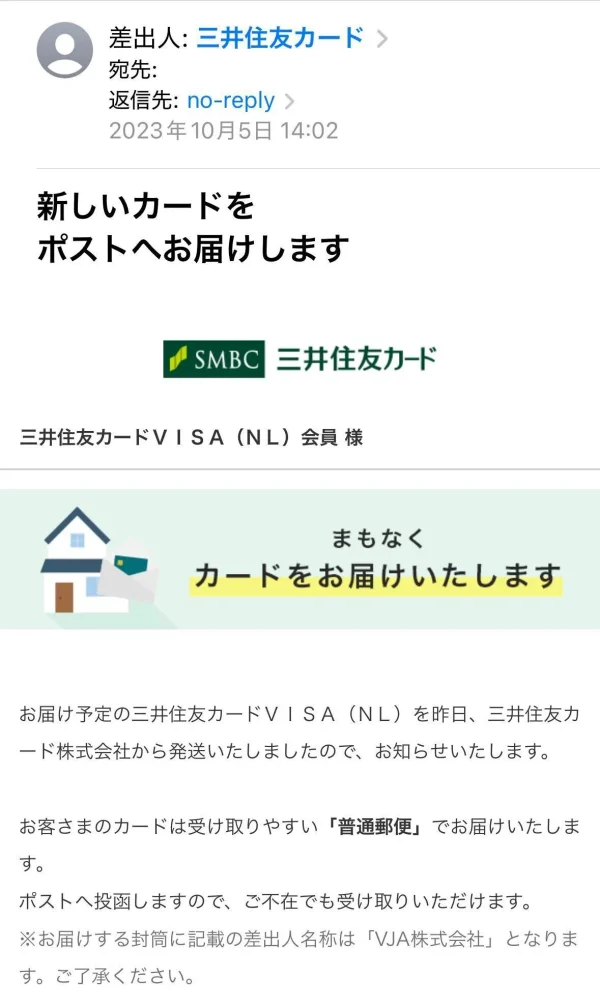

編集部が三井住友カード(NL)デジタルカードを発行&利用してみた

クレジットカードは実際どのような流れで発行できるのでしょうか?実際に編集部が人気のナンバーレスカード「三井住友カード(NL)」を発行してみました。

神田

このカードにした理由は、SBI証券でNISAを初めてみようと思ったからです!

ゴールドよりも年会費などのハードルが低く、普段使いがしやすいのも決め手でした。

クレジットカード発行→審査→利用できるまで

- 身分証明証を用意(運転免許証・マイナンバーパスポートなど)を用意

- 公式サイトからカードを選択して申し込む(個人情報・勤務先・家族構成などを回答)

- クレジットカードの支払い情報(支払い口座)を入力する

- 指定した支払い口座の金融機関サイトで認証手続き⇨申し込み完了

申し込み完了からカードが使えるようになるまでの時系列をまとめてみました。

申し込み自体はスムーズに完了できました。

私の場合支払い口座がネット銀行だったので、スマホ上でページを行ったり来たりするのがちょっと面倒でした。

事前に口座情報のメモをとっておくか、スマホとPCの2画面で行うか、工夫してもいいかもしれません。

申し込み完了から46分で審査完了の連絡が来ました!

特にすぐに使う予定はなかったのでアプリのダウンロードはカードが届いてから行うことにしました。

自宅のポストで確認。

配達員からの受け取りなどは不要だったので在宅する必要もなく、よかったです。

カードと一緒に届いた台紙に記載のあるカード番号と個人情報を認証して

Vpassアプリでカード設定完了。

スマホアプリで利用明細やポイントを確認できるようになりました!

クレジットカードを利用してみた

Vpassアプリとスマホの決済機能を連動させて、タッチ決済を使ってみました!

なお、ナンバーレスのカードなので、カード番号・セキュリティコード・有効期限はVpassアプリ内で確認します。

なお、カード送付台紙にも同じ情報が記載されているので大切に保管します。万が一アプリのログイン情報を忘れてしまった場合などは、カード送付台紙でしかカード番号の確認ができないためです。

タッチ決済なので、わざわざ財布を持ち歩かずとも簡単に決済できるところが気に入っています♪

専門家へのインタビュー

現役FPである重永響太さんに、クレジットカードに関するインタビューを実施しました。

Q:クレジットカードを即日発行する上で注意すべきことはありますか?

即日発行する上で注意すべき点は、受け取り可能時間・場所に制限がある、必ず発行できるとは限らない、ETCカードや家族カードを同時に申し込むと即日発行できない可能性がある、等です。

即日発行可能なクレジットカードを発行しようとしている人は、とにかく急いでいる人かと存じます。

申し込みのタイミングによっては即日受け取れない、審査に必ず通るとは限らないので発行できないこともあると、申し込み時に注意すべきです。

Q:審査が不安な学生の方へアドバイスや注意点をいただきたいです。

審査に落ちる原因として考えられるのは、過去の支払い遅延・延滞、無収入、そして住所不定などです。年会費無料のクレジットカードであれば審査基準も比較的緩いと思いますので、学生でも発行できるでしょう。

もし不安でしたら、申し込み時にキャッシング枠を設定しない、他社の借入は申し込み前に完済する、他の不必要なクレジットカードを解約する、こうした準備をしてから新しいカード発行を申し込んでみてください。

Q:クレジットカードを2枚持ちする上で気をつけるべきことはありますか?

1枚であればカード会社のアプリ等で利用明細を確認して、支払い合計額を把握することが容易です。2枚持ちになると、シンプルに2つのアプリを開いて支払い合計額を合算する手間が発生します。

いくらお金を遣っているのかを把握しづらくなることに気をつけるべきです。

また、利用分の口座引き落とし日はカード会社によって異なります。支払い合計額の把握がしづらくなることで、遅延・滞納のリスクが高まるにも気をつけましょう。

おすすめクレジットカードの解説1分動画

クレジットカードのおすすめが知りたいけど、記事を読んでいるという時間がない方に向けてゼロメディアでは1分でわかる解説動画を作成しました!

還元率が高く、特に人気の3枚を厳選して紹介しているのでぜひ参考にしてくださいね。

生活費をすべてクレジットカードで支払うとどのくらいお得になるのか

生活費をすべてクレジットカードで支払うとどのくらいお得になるのか気になる方も多いのではないでしょうか。

そこで、毎月の生活費をクレジットカードで支払った場合に貯まるポイントをシミュレーションしてみました。

シミュレーションする生活費は、総務省統計局が発表している「二人以上の世帯の家計消費(平成29年度)」を参照。以下、表にまとめていますので、ぜひ参考にしてみてください。

毎月の生活費をクレジットカード(還元率1.00%)で支払った場合

| 支出内訳 | 金額(ポイント) |

|---|---|

| 食費 | 72,866円(728ポイント) |

| 住居 | 16,555円(165ポイント) |

| 光熱・水道 | 21,535円(215ポイント) |

| 家具・家事用品 | 10,560円(105ポイント) |

| 被服及び履物 | 10,806円(108ポイント) |

| 保健医療 | 12,873円(128ポイント) |

| 交通・通信 | 39,691円(396ポイント) |

| 教 育 | 11,062円(110ポイント) |

教養娯楽 | 27,958円(279ポイント) |

その他の支出 | 59,120円(591ポイント) |

合計 | 283,027円(2,830ポイント) |

毎月の生活費をすべてクレジットカード払いした場合、1ヵ月で貯まるポイントは約2,800ポイントです。

ここで紹介している生活費は、あくまで二人以上世帯の全国平均です。

世帯人数や地域によって生活費は大きく異なりますが、ポイント還元を鑑みれば、クレジットカードの方がお得になることは間違いないといっていいでしょう。

現金で生活費を支払っている方は、ぜひクレジットカードへの変更を検討してみてください。

クレジットカードの選び方|9つのポイント

たくさんあるクレジットカード、どのように選べばいいのか悩みますよね。ここで、クレジットカードの選び方の主なポイントを8つご紹介します。

選び方のポイントが分かれば、自分に合ったクレジットカードを探すのもスムーズです。

①ポイントやマイルの還元率

クレジットカードによって還元率は異なります。基本還元率が1.0%以上のクレジットカードは高還元率クレジットカードと呼ばれ、どこで使ってもポイントが貯まりやすくおすすめです。

また、よく利用する店舗でポイントが貯まるかどうかや、ポイントの有効期限についても確認しておきましょう。自分がよく使う店舗で高還元率のクレジットカードなら、効率よくポイントを貯められます。

また、ポイントがいくら貯まりやすくても有効期限が短ければ、せっかく貯めたポイントが水の泡になってしまいます。好きな時に使いたい方は、ポイントの有効期限が無期限のクレジットカードもおすすめです。

例えばSESONカードが挙げられます。利用によって貯まるポイントが「永久不滅ポイント」という名前と性能が一致しているものになります。

以下、基本還元率が1.0%以上と高めのクレジットカードをまとめました。

- JCBカード(1.0%)

- リクルートカード(1.2%)

- 楽天カード(1.0%)

- PayPayカード(1.0%)

- dカード・dカード GOLD(1.0%)

普段からクレジットカード払いをする方は、ぜひこの中から選んでみてください。

飛行機に乗る機会が多い方はマイルが貯まるクレジットカードがお得

出張や旅行、帰省でよく飛行機に乗る方にはマイルが貯まるカードがおすすめ。マイルを効率が効率よく貯まるカードなら、もっとお得に飛行機を利用できるでしょう。

クレジットカードでマイルを貯める方法は主に2つあります。

- カード決済で直接マイルが貯まる

→ANAカード・JALカードなど - 決済で貯まったポイントをマイルに移行する

→JCBカード・アメックスグリーンカードなど

おすすめはクレジットカード決済で直接マイルが貯まるクレジットカードです。例えば、ANAカードやJALカードは支払い額に応じてマイルが貯まるので、普段の買い物やネットショッピングで簡単にマイルを貯められます。

貯まったマイルは、航空券に引き換えたり座席アップグレードに利用できるほか、ギフト券やポイントに交換できる場合もあります。この交換レートは3つに分かれているシーズンによって変動します。詳しいANAマイルの交換レートはこちらから。JALはこちらから。

貯められるマイルの種類はクレジットカードによって異なるので注意しましょう。マイルを貯めたい方は以下の記事も参考にしてみてくださいね。

自動車に乗る方はガソリンカードで節約に

旅行や通勤、仕事の関係などで車を利用する機会が多い方はガソリンカードがぴったり。ガソリンスタンドでの支払いに利用すれば、ガソリン代を節約することが可能です。

貯まったポイントでガソリン代を値引きしたり、ロードサービスを無料契約したりできるので、車を利用する方に嬉しいサービスが満載です。

また、自動車によく乗る方は「ETCカードが無料発行可能」「高速道路利用でもポイントがつく」カードかどうかもチェックしましょう。

ネットショッピング好きな方はカード会社運営のショッピングサイトを有効活用

ネットショッピングで買い物する機会が多い方は、クレジットカード会社が運営するショッピングサイトを有効活用しましょう。

対象のショピングサイトからいつものショップを経由し買い物をすると、ボーナスポイントがもらえます。

ボーナスポイントは楽天市場で2倍、amazonで3倍などショップごとに指定されていることが多いですよ。

スーパーやコンビニでお得なカードならポイントが貯まりやすい

日常生活で無理なくポイントを貯めたい方は、スーパーやコンビニで還元率が高いクレジットカードがおすすめです。

2020年総務省が発表した家計調査によると、世帯ごとの一ヶ月の平均食費は約66,000円でした。もし66,000円をクレジットカードで支払った場合、年間で貯まるポイントは以下の通りです。

日常生活で無理なくポイントを貯めたい方は、スーパーやコンビニで還元率が高いクレジットカードがおすすめです。

| 支払い方法 | 貯まるポイント |

|---|---|

| 現金 | 0pt |

| クレジットカード(還元率0.5%) | 3960pt |

| クレジットカード(還元率1.0%) | 7920pt |

クレジットカード(還元率2.0%) | 15840pt |

2020年総務省が発表した家計調査によると、世帯ごとの一ヶ月の平均食費は約66,000円※でした。もし66,000円をクレジットカードで支払った場合、年間で貯まるポイントは以下の通りです。

クレジットカードで買い物すれば、現金よりお得な事はもちろん、高還元率のクレジットカードならザクザクポイントが貯まる事がわかります。

コンビニで高還元率なクレジットカードは三井住友カード(NL)、スーパーで高還元率なクレジットカードはイオンカードなどです。

スターバックスでお得になるクレジットカードなどもあり、カフェを利用する機会が多い人におすすめです。

個人事業主・経営者なら法人向けのクレジットカードがおすすめ

法人向けカードには、ビジネス関連の特典やサービスが付帯していることが多いです。たとえば、出張やホテル予約、会議室の利用などに特典がついていることがあります。

法人カードの中には、大口の取引を行う企業に対して特別なポイント還元率やボーナスポイントを提供するものもあります。

この場合、業務の支出が多いほど、より多くのポイントを獲得することが可能です。

②年会費

クレジットカードを選ぶ際は、毎年支払うことになる年会費にも注目すべきです。年会費が無料のカードや条件付きで年会費無料になるカードを選ぶと、お得感が得られます。年会費は種類があるので下記にまとめました。

| 永年無料 | クレジットカードを使わなくても年会費がずっとタダ |

|---|---|

| 初年度無料 | 初年度のみ年会費無料、2年目以降は年会費が発生 |

| 条件付き無料 | 「年◯円以上の利用で翌年無料」のように条件を満たすと年会費が無料に |

| 有料 | 初年度から毎年年会費が発生 |

年会費無料のクレジットカードは維持コストがかからないため、複数枚持ちにも最適です。一方、年会費有料のクレジットカードはコストがかかる分、充実したサービスを受けられます。

気軽に持つなら年会費永年無料カードがおすすめ

年会費にあまりお金をかけたくない方には、年会費無料のカードをおすすめします。

さらには、電子マネーに対応しているものや保険が自動付帯のものもあり、持っているだけでお得なクレジットカードも存在します。

クレジットカードをほとんど使用しなくても年会費無料であれば、維持費が発生しないので気軽に持つことができますよ。

家族で使うなら家族カードの年会費に注目

家族内でクレジットカードの利用を考えているなら、家族カードがぴったりです。

家族カードとは、クレジットカードを契約している本会員の家族に発行されるカード。家族カードのメリットは以下にまとめました。

- 本会員よりも年会費が安いもしくは無料

- 本会員と同様のサービスを受けられる

- 引き落とし口座が一緒

- ポイントも家族内で共有可能なことが多い

上記のようにメリットが多数あるので、夫婦や両親、子供と同じクレジットカードを使うなら家族カードが最適でしょう。

家計管理を楽にしたい方、家族でたくさんポイントを貯めたい方はぜひ参考にしてください。

③スマホ決済対応

瞬時に支払いができる電子マネー付きを選ぶとちょっとした買い物などでもクレジットカードで支払うことができ、さらにポイントが貯まりやすくなるでしょう。

そもそも電子マネーがよく分かっていない人も多いのでは?電子マネーの特徴をまとめました。

- 電子マネーとは、現金がデータ化されたもの

- 電子マネー付帯のカードやスマホをかざすだけでOK

- ポイントが貯まる電子マネーも

電子マネーは基本的にかざすだけで決済完了するので、セキュリティ面も心配なし。現金をいちいち出す必要もありません。

そんな電子マネーにはいくつか種類があるのでまとめて紹介します。

| 電子 マネー 種類 | 特徴 | 利用できる店舗数 |

|---|---|---|

| Suica PASMO | オートチャージ機能付き 通勤・通学に便利 | 全国各地 |

| nanaco | セブン&アイグループ系列店で便利 | 全国87万箇所 |

| WAON | イオングループの店舗で便利 | 全国84万箇所 |

| iD | クレジットカード、デビッドカードなど多様なカードに対応 | 全国150万箇所 |

| QUIC Pay | 利用できる店舗が非常に豊富 | 全国167万箇所 |

少しの買い物でも利用できるように、コンビニやスーパー対応の電子マネーが付いていると、なお良いでしょう。

通勤・通学をしている場合は、SuicaやPASMO付帯のクレジットカードが便利ですね。

おすすめクレジットカードの電子マネーを比較

付帯する電子マネーはクレジットカードによって、かなり異なることが分かります。

また、自分に合った電子マネーを選ぶ方法もあります。

例えば、通勤・通学で利用したい方ならSuicaが付帯したクレジットカード/PASMOが付帯したクレジットカード、イオン系列のお店によく行く方ならWAONが付帯したクレジットカードがぴったりです。

④ランク・ステータス

クレジットカードにはランクがあるので、自分に合ったランクのクレジットカードを選ぶことが大切です。クレジットカードのランクは、「一般」「ゴールド」「プラチナ」「ブラック」の主に4つに分かれています。

例えば、年会費にお金をかけたくない方は一般カード、空港ラウンジを無料で利用したい方はゴールドカードという選び方ができます。

ランクが上がるほど、特典や還元率が充実する傾向に。サービス内容を重視するならハイランクでステータス性が高いとされているクレジットカードに挑戦するのもおすすめです。

一般カード

初心者の方や特典やステータスを重視したいなどの理由がない方には、一般カードをおすすめします。

さらに維持費がほぼ発生しないので、ポイントが年会費で相殺されずそのままお得に貯められます。

使用する予定があまりない方にも、とりあえず一枚持っておきたい方にもぴったりです。

ゴールドカード

一般カードよりも特典を重視するならゴールドカードがぴったり。年会費が発生するカードが多いですが、そのぶん特典も充実しています。

ゴールドカードなら利用額に応じてハイランクカードに招待されることも。プラチナ・ブラックカードを持ちたいと考えている方は招待制度のあるゴールドカードを選ぶのもおすすめです。

プラチナカード

ステータスを重視したいならプラチナカードが◎。年会費には数万円かかりますが、充実した特典やサービスに満足できるでしょう。

さらにデザインも、かっこいいものや重厚感のあるものが増えるので、カードの見た目でもステータスを証明できるでしょう。

申し込み条件に年齢だけでなく、給与も設定されることがあります。

⑤セキュリティ

クレジットカードを選ぶなら、セキュリティ面で安心できるクレジットカードであることも外せません。

頻繁に利用するとなる、。盗難やクレジットカード番号を見られるリスクは高くなります。安心して買い物するためにも、セキュリティに注目しましょう。

- ナンバーレス

→カード番号を裏面に記載 - 本人認証(3Dセキュア)

→パスワード入力や顔写真添付など - 60日補償

→60日以内なら不正料金を補償 - 利用通知

→カードを利用するごとに通知 - 不正検知

→不正利用を検知するとカード停止

セキュリティ性が高いカードを判断するときは、上記のポイントを確認して選ぶのがおすすめです。複数セキュリティが組み合わさったクレジットカードなら、安心度はグッとまします。

⑥国際ブランド

国際ブランドにも注目してクレジットカードを選びましょう。国際ブランドで決済の幅と特典の充実度が左右されることがあります。

例えば、VISA・Mastercard®の決済システムを採用しているレストランでは、VISA・Mastercard®のカードのみが利用できます。

各クレジットカードの国際ブランドは、ほとんどの場合券面に記載があります。申し込むカードによっては複数の国際ブランドの中から希望のブランドを選ぶことができます。

国際ブランドによって利用できる店舗は異なります。店舗では、その店と提携している国際ブランドのクレジットカードしか利用できません。

日本国内で主に利用されているのは5種類。VISA・Mastercard®・JCB・American Express・Diners Clubの順にシェアが高いと言われています。

| 主な国際ブランドの種類 | |

|---|---|

| VISA | ・国内・世界のシェアNo.1 ・海外ではアメリカ方面で使いやすいと言われている。 |

| Mastercard® | ・世界シェアNo.2の国際ブランド ・海外ではヨーロッパ方面に強い |

| JCB | ・日本で生まれた国際ブランドで、国内利用者向けサービスが充実 ・優待やキャンペーンが多い |

| American Express | ・通称アメックス(AMEX) ・ステータス性・特典の充実度◎ ・年会費は比較的高めなものの、手厚い補償やワンランク上の豪華な特典が付帯していることが多い |

| Diners Club | ・アメックス同様、ハイステータスな国際ブランド ・グルメ・旅行・ゴルフなど、エンタメシーンで利用できる特典が充実 |

VISAは最も幅広い店舗で利用できる国際ブランド

VISAは世界シェアNo.1を誇る国際ブランドです。現在、利用されているVISAカードは34億枚。全世界200以上の国と地域に対応していて、国際ブランドの中で最も幅広い店舗で利用できます。

多くの場所で利用できるクレジットカードが欲しい方

初めてクレジットカードを作る方

VISAは、VISAブランドが独自に発行するクレジットカード「プロパーカード」の発行には対応していません。主に各提携会社からVISA提携のクレジットカードが発行されています。

他の国際ブランドと比べて多くの国と地域で利用できるので、初めてクレジットカードを作る方にもおすすめできます。

VISAの提携会社は、銀行から流通系企業まで様々ですよ。

MasterCard®はコストコで使える唯一の国際ブランド

Mastercard®は、世界シェアNo.2の国際ブランド。 Visaと同様に様々な国で利用可能で、特にヨーロッパ圏で利用しやすいことが特徴です。

- ヨーロッパ圏に行く機会が多い方

- コストコを利用する方

Mastercard®はVISAと同様に、プロパーカードの発行には対応していません。各発行元からMastercard®提携のクレジットカードが発行されています。

国内でも海外でも多くの店舗で利用できるので、初めてクレジットカードを作る方やコストコを利用する方におすすめのクレジットカードです。

Mastercard®は様々な提携会社からクレジットカード発行されているので、選べる種類も豊富ですよ。

JCBは日本国内で使いやすい国際ブランド

JCBは、日本発祥の国際ブランドです。日本国内の加盟店やキャンペーンが多く、特に国内での利用者から人気を集めています。

- 主に日本国内でクレジットカードを利用する方

有名テーマパークのオフィシャルスポンサーならではのうれしい特典もあります。

JCBではハワイやグアム、韓国など海外でも利用可能。ただし、対応していない国や地域もあるので事前に確認しておくと安心でしょう。

JCBはプロパーカードの発行に対応していますよ。

American Expressはステータスが高い国際ブランド

American Expressは、通称「アメックス」と呼ばれステータス性の高さと特典の充実度で人気を獲得している国際ブランド。独自に発行するプロパーカードを主流にクレジットカードを発行しています。

- ステータス性の高いクレジットカードが欲しい方

- 国内・海外旅行で豪華な特典・サービスを受けたい方

アメックスのクレジットカードは、旅行関連の特典・サービスが充実。会員専用旅行予約サイトや空港ラウンジ利用など様々な無料サービスを提供しています。

American Expressは、JCBと提携しているのでJCBが利用できるところであれば利用可能。旅先での利用におすすめな国際ブランドです。

提携会社が発行しているクレジットカードなら、18歳以上の学生でも作れるクレジットカードがありますよ。

Diners Clubは豪華特典が魅力の国際ブランド

Diners clubはアメックスと同様にステータス性が高い国際ブランドです。

- 出張や旅行で移動が多い方

- グルメやゴルフなど娯楽を楽しみたい方

Diners Clubは名前の通りDiners(食事をする人)だけに、予約が取りにくいレストランの優先予約など食に関するサービスが充実していることも魅力です。

Diners Clubも、JCBと提携しているのでJCBが利用できるところであれば利用可能。グルメや旅行を楽しみたい方におすすめです。

最高1億円の海外旅行保険が付帯されるものもあり、充実した保険内容も魅力ですよ。

⑦補償内容

クレジットカードには、付帯保険・補償が付いていることがほとんどです。

クレジットカードの付帯補償は旅行・ショッピングに関するものが大半ですが、中にはスマホ紛失やロードサービスなど特別な補償が付帯していることもあります。

- カード紛失・盗難保険

…紛失・盗難による不正利用に対応 - ショッピング保険

…カードで購入した商品の

盗難・破損に対応 - 旅行傷害保険

…旅行中の事故や災害、

携行品損害などに対応

ライフスタイルに合った補償が充実しているクレジットカードを選べば、万が一の際でも安心です。ここからは、補償内容からクレジットカードを選ぶポイントを紹介します。

旅行や出張が多い方は旅行傷害保険に注目

旅行や出張が多い方は、旅行傷害保険つきのクレジットカードを選ぶといいでしょう。旅行傷害保険とは、旅行中の事故や災害に対応できる保険のことです。

- 補償金額

→受け取れる補償金の額 - 補償内容

→どんな状況で補償金がおりるのか - 保険適用の条件

→保険適用にカード決済が必要かどうか

旅行傷害保険を比較する際、とくに重要なのが保険の適用条件です。クレジットカードに付帯する旅行傷害保険には、利用付帯と自動付帯があります。

| 利用付帯 | 旅費をクレジットカード決済した場合にのみ保険が適用 |

| 自動付帯 | クレジットカードを持っているだけで保険が適用 |

おすすめは旅行傷害保険が自動付帯しているクレジットカードです。自動付帯なら持っているだけで保険が適用。補償を受けるのに特別な手続きは必要ありません。

一方、利用付帯のクレジットカードは以下のように、保険適用の条件が決まっています。事前に適用条件をよくチェックしましょう。

日本出国前に本カードで海外旅行代金等をお支払いいただいた場合のみ、保険適用の対象となります。

また、旅行傷害保険を比較する際は補償内容にも注目。傷害治療費用や疾病治療費用が手厚いクレジットカードなら、発生する可能性が高い治療費・入院費・薬剤費に対して保険金が受け取れます。

参考:海外旅行保険加入のおすすめ – 外務省 海外安全ホームページ

ショッピング保険付帯のクレジットカードなら買い物も安心

ショピング保険とは、クレジットカードで購入した商品が破損したり、盗難にあったりした際に適用される保険のことです。

- クレジットカードを使って購入した商品が対象

- 破損や盗難などの場合に補償が受けられる

- 適用期間は基本的に90日間

基本的に保険が適用されるのは、クレジットカードを使って購入したものです。例えば、買ったばかりの靴のヒールが転んで折れてしまった場合には補償が受けられます。

ショッピング保険付帯のクレジットカードを選ぶ際は、補償金額だけでなく適用範囲に注目することも重要。国内、海外問わず補償してくれるクレジットカードだと安心です。

確実に補償を受けるためには、領収書をとっておく事をおすすめしますよ。

自動車に乗る方はロードサービス付帯も視野に

自動車に乗る方は、ロードサービス付帯クレジットカードも視野に入れてクレジットカードを選びましょう。

サービス内容や補償内容は、クレジットカードによって様々です。

レッカー車による移動

路上修理

宿泊費・帰宅費用サポート

レンタカーサービス

ロードサービス付帯のクレジットカードを選ぶ際は、レッカー移動の無料距離やアフターフォローの有無に注目しましょう。

レッカー移動の無料距離が長ければ、長距離ドライブも安心。アフターフォローが充実しているクレジットカードなら、事故に合った帰りの交通費や宿泊代を補償してくれるケースもあります。

バイクに乗る方は二輪が補償の対象になっているか確認しましょう。

⑧特典の充実度

特典が充実度でクレジットカードを選んでおくのもおすすめです。

また、「特典が充実しているクレジットカード=年会費が高い」というイメージがある方も多いかもしれませんが、年会費無料〜格安のクレジットカードでも特典が充実したクレジットカードは多数あります。

年会費無料なら、持っていても負担になりませんね。

特典が豪華なクレジットカードなら空港ラウンジも無料に

ゴールド、プラチナカードといったランクの高いクレジットカードは、会員限定の豪華な特典・サービスが魅力です。

- 空港ラウンジ利用無料

- 高級レストランで1名分の食事無料

- コンシェルジュサービス

- 空港送迎サービス など

空港ラウンジ利用無料の特典があると、フライト前も充実した時間を過ごせるでしょう。ラウンジでは、ソフトドリンクや無料Wi-Fiが利用できる環境などが提供されています。

クレジットカードは年会費が高いクレジットカードほど、特典内容も比例して豪華になる傾向にあります。

同じランクのクレジットカードなら、同様に豪華な特典が受けられると考えている方は注意が必要です。

初年度は年会費無料で利用できるゴールドカードもあるので、試しに作ってみるといいでしょう。

女性向けカードは女性に嬉しい特典が魅力

女性向けクレジットカードは、女性に嬉しい特典が魅力です。

- 女性ならではの病気を補償する保険に低額で加入できる

- コスメやネイルなどの料金割引

- スパ、日帰り温泉が割引

- お菓子の定期便の無料お試し

上記のように病気やケガなど万が一に備えられるものから、お得に娯楽を楽しめるものまで特典内容はカードによって様々です。

クレジットカードの中には、1,000円以下のお手頃な保険料で女性疾病保険に加入できるものなどもあります。

学生向けカードには学生限定の特典が付帯

学生向けクレジットカードは、学生限定の特典が魅力。在学中は年会費無料で利用できるクレジットカードも多く、初めてクレジットカードを作る学生なら作っておいて損はないでしょう。

- スタバやコンビニなどでポイント10倍

- 在学期間中は年会費無料

- カフェやカラオケで割引

- 飛行機利用で獲得マイルUP など

上記のように、ポイントアップや学割など学生限定の嬉しい特典があります。クレジットカードを選ぶ際は、自分が受けたい特典があるかチェックしておきましょう。

インビテーションが届くクレジットカードを利用していると、ランクアップ時の審査に通りやすかったり、年会費が割引されるといったメリットがあります。

年会費が永年無料なのか、在学中限定で無料なのかも確認しておきましょう。

⑨ポイントの使い道

せっかく貯めたポイントも、使うのを忘れて期限切れ…なんてことがあったら勿体ないですよね。

クレジットカードによっては、ポイントを商品に交換する必要があるものもありますが、なかには自動的にキャッシュバックとして支払額に充当してくれる場合もあります。

そこで、カード別にポイントの使い方の一例をまとめてみました。ご検討中の方は是非参考にしてみてください。

楽天カード 楽天カード | 楽天ポイント →1ポイント1円でカードの請求額に充当 →楽天市場でのショッピングに使用 ほか |

| 三井住友カード (NL) | Vポイント →1ポイント1円でカードの請求額に充当 →ANAマイルに交換 ほか |

| VIASOカード | VIASOポイント →オートキャッシュバック ほか |

クレジットカードの種類と違いは?

クレジットカードの種類は、大きく分けて「ランク」「国際ブランド」「発行元」の3つのカテゴリーによって異なります。「ランク」は一般・ゴールドなどのステータスで分別されます。

「国際ブランド」はVISAやJCBなど加盟店(利用できるお店)が異なります。

1ランク

| ステータス最上位 | ・年会費がかなり高額 |

|---|---|

| ステータス高 | プラチナカード |

| ステータス高 | ゴールドカード ・還元率はピンキリ ・旅行傷害保険が手厚くなる ・空港ラウンジが使える ・年会費はほとんどが有料 |

| ステータス低 | 一般カード ・還元率が低い ・年会費は無料な場合が多い |

クレジットカードのランクとは、クレジットカードのステータス(社会的信用・価値)のことを指します。

同じ発行元であっても、クレジットカードのランクによって付帯するサービスや特典、ポイント還元率、年会費などは異なるため、選ぶ基準にしてもいいでしょう。

クレジットカードのランクが上がるほど審査基準が厳しくなり、審査に通るのが難しくなることが一般的です。

2国際ブランド

クレジットカードの国際ブランドとは、クレジットカードが使えるお店を示すものです。

国際ブランドによって、加盟店数は異なります。よって、世界中に加盟店がある国際ブランドもあれば、ある地域に限定して加盟店を展開するものもあります。

たくさんポイントを貯めたい方は国内海外ともにシェア率の高いVisaカードを選ぶのがおすすめです。

つまり、どの国際ブランドのクレジットカードを持っているかによって、クレジットカードを利用できる店舗が変わってくるのです。

3発行元

クレジットカードの発行元とは、クレジットカードを発行する会社のことを指します。

クレジットカードを発行する会社は日本中、世界中にあり、発行元によってもクレジットカードの特徴は異なります。

また発行元によって審査難易度も変わるため、審査に不安がある方は要チェック項目ですよ。

サブカードの選び方

クレジットカードで支払うことに慣れてきたら、2枚目のクレジットカードを作るのもおすすめです。JCBが行ったクレジットカードに関する調査によると、クレジットカードの平均保有枚数は3.0枚という結果が出ています。

クレジットカードを2枚以上持つときは、普段の買い物で使うメインカードと、用途に分けて使うサブカードに分けるのがおすすめ。2枚目のクレジットカードを発行したい方はぜひチェックしてください!

よく利用する店舗の特典がある

2枚目のクレジットカードを選ぶとき、一番に注目したいのが「店舗やサービスでの特典」です。よく使う店舗・サービスで還元率が上がったり、割引があったりするとお得にクレジットカードを使えます。

クレジットカードの特典が用意されている店舗・サービスは特約店や優待店と呼ばれ、クレジットカードによって異なります。なお、特約店は公式サイトで確認可能です。

- ローソンやセブン-イレブンなどのコンビニエンスストア

- ウエルシアやマツモトキヨシなどのドラッグストア

- マクドナルドやモスバーガーなどのファストフード店

- apollostationやコスモ石油などのガソリンスタンド など

ポイント還元や割引を効率よく受けることができるのでおすすめです。

異なる国際ブランドにする

クレジットカードには世界中で使えるブランドを示した国際ブランドがついています。代表例はVisa、Mastercard、JCB、アメリカン・エキスプレスです。

2枚目のクレジットカードとメインカードで違う国際ブランドを選べば、使える店舗の数が増えます。また、海外でも安心してクレジットカード支払いができるのでおすすめです。

メインカードにない機能がある

クレジットカード1枚だけではすべての機能を網羅することはできません。したがって、2枚目のクレジットカードはサブカードとして、メインカードにはない機能やサービスがあるものが良いでしょう。

たとえば、メインカードの付帯保険が不十分なら、付帯保険の補償額や内容が充実したクレジットカードを2枚目にすると安心です。ほか、カードランクを別にすれば優待の内容が変わるので使いわけしやすくなります。

付帯保険の補償額は合算することができるので、その点でもクレジットカードの2枚持ちはおすすめです!

クレジットカードの2枚持ちはデメリットもある

クレジットカードを複数枚持つことはメリットばかりではありません。たとえば、こんなデメリットがあります。

- ポイントが分散してしまう

- クレジットカードの不正利用や紛失に気づきにくい

- 支払いの管理が大変

クレジットカードが多ければ多いほど、1枚のクレジットカードに貯まるポイントは少なくなってしまいます。ある程度のポイントを貯めるなら、還元率が上がる店舗で利用するなど工夫が必要です。

さらに、怖いのがクレジットカードの不正利用や紛失。たまにしか使わないサブカードまで状況を確認するくせをつけて、万が一の時もすぐ気づけるようにしましょう!

おすすめの組み合わせ

2枚目のクレジットカードを作成してみたい方に向けて、おすすめの組み合わせを3つ紹介します。

- JCBカードW+三井住友カード(NL)

→実店舗もネットショッピングも使う方に - 楽天カード+リクルートカード

→固定費・付帯保険をリクルートカードでカバー - JCBゴールド+楽天カード

→国際ブランド・還元率を楽天カードで補う

①JCBカードW+三井住友カード(NL)

クレジットカードでポイントをたくさん貯めたい方には、JCBカードWと三井住友カード(NL)の2枚持ちをおすすめします。

理由としては、優待店舗・サービスが非常に多いからです。JCBカードWはネットショッピング、三井住友カード(NL)は、実店舗のポイントアップ店舗が豊富にあります。

JCBカードWは、J-POINTモール経由で買い物をすると、ポイント還元率が上がります!

それぞれのカードで貯まるポイントを、他社ポイントやマイルなどにまとめれば、お得感が倍増するのでおすすめです。

・ANAマイル

・dポイント

・楽天ポイント

・nanacoポイント

・Pontaポイント など

クレジットカードのポイント制度を最大限に活用したい方は、JCBカードWと三井住友カード(NL)の2枚持ちを検討してみてください。

②楽天カード+リクルートカード

会員数の多い楽天カードを利用している人の中で、2枚目のクレジットカードを検討している方は数多くいます。

楽天カードの弱点から「公共料金でポイントを貯めたい」「付帯保険を充実させたい」などと考える方もいるでしょう。

そんな方におすすめしたいクレジットカードが、リクルートカードです。公共料金の支払いでも1.2%の高還元率をキープできます。

水道料金やガス代、携帯料金など、公共料金の支払いでも1.2%分のポイントが貯まるので非常にお得です!

さらに、リクルートカードには最高1,000万円補償の国内旅行傷害保険と、年間200万円まで補償されるショッピング保険が付帯しています。

どちらも楽天カードには付帯していない保険ですので、サブカードとして相性抜群だといえるでしょう。

なお、リクルートカードはVISA、Mastercard、JCBの3種類から国際ブランドを選択可能。カード決済の幅を広げたい方は、それぞれ別の国際ブランドを選んで作成してみてください。

③JCBゴールド+楽天カード

JCBゴールドと楽天カードを組み合わせると、使える店舗の幅が広がります。全4種類の国際ブランドを選べるところは、楽天カードの大きなメリットです。

また、いつでもポイントを貯めやすくなるところも魅力の一つです。楽天カードの還元率は1.0%なので、JCBゴールドの2倍ポイントが貯まります。

J-POINTパートナーでは、JCBカードを使うことをおすすめします!

なお、J-POINTは、楽天ポイントに交換できます。交換レートは「J-POINT1P→楽天ポイント3P」です。

2種類のカードで貯めたポイントがバラバラにならずに済むため、しっかりとお得感を味わえます。

クレジットカードのメリット6つ

クレジットカードを利用するメリットとしては、以下のようなものが挙げられます。

- 現金を持ち歩く必要がない

- キャッシュバックやポイント還元が受けられる

- 分割払いができる

- クレジットヒストリーを構築できる

- 付帯保険がつく

- 家計管理が楽になる

現金を持ち歩く必要がない

現金を持ち歩く必要がないのはクレジットカードを利用する大きなメリットです。

現金を持ち歩かないことで、紛失や盗難のリスクを減らせます。万が一、クレジットカードを紛失した場合も、カード会社に連絡して利用を止められます。

ただし、使い過ぎには要注意です。クレジットカードは手軽に決済できるぶん使いすぎてしまいがちですが、返済が滞ると利用停止になってしまう恐れがあるため気をつけましょう。

キャッシュバックやポイント還元が受けられる

クレジットカードによっては、キャッシュバックやポイント還元を受けられるものもあります。これらを上手く活用すれば、日常の買い物やサービス利用がとてもお得になります。

キャッシュバックやポイント還元は、実質的に商品・サービスの購入価格を割り引く効果があるため、日常的にクレジットカードを利用することで、長期的には大きな節約になります。

分割払いができる

クレジットカードの分割払いを利用すれば、大きな買い物をする際にも購入時の負担を大幅に軽減することが可能です。

ただし、分割払いを利用する際に手数料が発生する場合があることは認識しておかなくてはなりません。

一般的に、分割回数が多いほど、支払い総額に対する手数料や利息は増えていくため、分割払いは計画的に利用するようにしましょう。

クレジットヒストリーを構築できる

クレジットヒストリーとは、クレジットカードやローンの利用履歴を示す情報です。具体的には、以下のような内容が含まれます。

- 支払い履歴

クレジットカードやローンの支払いが期限内に行われているか - 借入額

現在の借入残高やクレジットカードの利用限度額 - 遅延情報

支払い遅延や延滞の履歴

支払い遅延などをせずクレジットカードを適切に利用していれば、良好なクレジットヒストリーが構築されていきます。

クレジットカード会社をはじめとする多くの金融機関は取引をする際に申込者のクレジットヒストリーを参照します。

反対に支払い遅延などがあるとクレジットヒストリーの状態が悪くなり、ローン審査で不利になるなどの弊害が発生する恐れがあるため要注意です。

付帯保険がつく

付帯保険を利用できるのもクレジットカードを利用する大きなメリットです。一般的に、クレジットカードの付帯保険には以下のようなものが含まれます。

| 付帯保険 | 概要 |

|---|---|

| 旅行保険 | 旅行中の事故や病気、旅行のキャンセルなどに対応する保険。医療費や旅行のキャンセルや中断による損失が補償される。 |

| ショッピング保険 | 購入した商品に対するさまざまなリスクをカバーする保険。 購入した商品が盗まれた場合の損害や、一定期間内に商品が故障した場合の修理費用や交換費用等が保障される。 |

| 返品保証 | 購入した商品が気に入らない場合や、想定していたものと違う場合に、返品や交換をサポートする保険。返品が受け入れられない場合もある。 |

| 航空便遅延保険 | 航空便の遅延やキャンセルに伴う追加費用や損失をカバーする保険。 |

| 賠償責任保険 | 個人が他人に対して不意に損害を与えた場合の保険。 自身の過失によって他人の物品(車両や家財など)が損害を受けた場合の修理費用や、他人に対して身体的な傷害を負わせた場合の医療費などがカバーされる。 |

このように、クレジットカードを保持していると様々な付帯保険を利用できます。

具体的な付帯保険の内容はカード会社によって異なるため、詳細は公式サイトから確認してみてください。

家計管理が簡単になる

クレジットカードでの支払いをメインにすれば、利用明細からひと月の収支を簡単に確認することができます。

節約はしたいけどなかなか家計簿をつける余裕がないという方でも、負担なく家計管理をすることが可能です。

クレジットカードを使う上でのデメリット6つ

クレジットカードは、さまざまな支払いの場面で便利に使える反面、注意すべき点もいくつか存在します。

ここからはクレジットカードを使う上での注意点を解説します。以下の3点を理解しておきましょう。

キャッシングは利息が発生する

キャッシングとは、クレジットカードを使ってお金を借りられる機能のこと。ATMから手軽にお金を借入できますが、もし利用した場合、利息が発生します。

利息は借入したお金を完済するまで返済金に付帯する手数料のようなもので、分割で返済する場合はその期間が長ければ長いほど金利の発生期間も長くなるものです。

また、キャッシング枠の審査はショッピング枠の審査と別に実施されるので、審査時間が長引く可能性が高いです。

すぐにでもクレジットカードを発行したい人、お金を借りるつもりのない人は、申し込みの際にキャッシング枠を0にしておきましょう。

支払いに遅れるとブラックリスト入りする可能性がある

クレジットカードの利用額は、毎月の支払日に口座から引き落とされます。ただ、引き落とし日までにお金を用意できていないと延滞扱いとなるため注意しましょう。

速やかに払い切ることができれば影響は少ないですが、延滞期間が延びれば延びるほど状況はどんどん悪くなってしまいます。

もし、ブラックリスト入りすると5年間は消えないので、その期間は新規でクレジットカードを作成したりローンに申し込んだりするのが難しくなります。

1円でも支払いをずっと忘れていると傷がつくので、口座には十分なお金を用意しておくのが賢明です。

延滞すると、振り込み用紙付きの書類が届いたり、スマホに支払い口座の案内が来たりするので、すぐに送金してください。

分割払い・リボ払いはリスクがある

クレジットカードの返済方法は、一括払い・ボーナス一回払い・分割払い・リボ払いがあり、自分自身のライフスタイルに合わせて使い分けが可能です。

しかし、さまざまある返済方法の中でも、分割払いとリボ払いには気をつけましょう。

特にリボ払いは、何回クレジットカードで決済しても毎月払うお金が一定。決済した分だけ、元金と利息が増えていき、総額も膨れ上がっていきます。

そうなると、支払い期間がどんどん伸び、リボ払いの利息も追加され、完済の目処が立たない…ということもあり得るでしょう。

元金よりもリボ払いの利息の方が多くなってしまうケースもあります。心配な方は無闇にリボ払いを選択するのはやめておくのがおすすめです。

利用限度額に達すると決済できなくなる

クレジットカードで支払った金額が利用限度額に達すると決済できなくなるため注意しましょう。

クレジットカードが届くときに、一緒に封筒に入っている書類に限度額が記載されています。また、クレジットカード会員サイトやアプリから、残りどれだけの金額が利用できるか確認も可能です。

限度額が足りないことが続く方は、増額を申し込むのもおすすめです。もしくは予備のクレジットカードを発行するという方法もあります。

異なる会社のクレジットカードを複数枚持っていれば、それぞれに限度額が付与されているため、限度額の分だけ支払いに利用可能です。

タッチ決済ができるのは1万円まで

クレジットカードの支払い方法の一つであるタッチ決済は、決済端末にカードをかざすだけで決済が完了するため、暗証番号の入力といった手間をかけずに支払いができるシステムです。

しかし、タッチ決済では1万円までしか支払いできません。

また、全てのクレジットカードがタッチ決済に対応しているわけではなく、タッチ決済のマークがついていないと利用できません。

更に、店側の決済端末もタッチ決済に対応していない場合があるため、タッチ決済のマークの有無はチェックしておくのがベストです。

スムーズに支払いたい人は、申し込み前にクレジットカードがタッチ決済に対応しているのか確認しましょう。

使いすぎてしまう場合がある

クレジットカードは現金のように目に見えてお金が減るわけではなく、利用額も即時引き落とされないため、支払いをした実感がわかず使いすぎてしまう可能性があります。

前述したように支払いが遅れてしまうとブラックリスト入りのリスクもあるため、利用状況をこまめに確認する、あらかじめ予算を決めておくなど計画的に使うように心がけると良いでしょう。

初心者必見!クレジットカードの作り方

ここからはクレジットカードを初めて作る方に向けて、発行までの手順を解説します。

申し込み方法は、大きく「公式サイトからの申込(PC・スマホ)」「店頭での対面申込」「郵送による書面申込」の3種類がありますが、今回は、公式サイトから申し込んでクレジットカードを作る方法を解説。

手順は以下のとおりです。

1 クレジットカードを選ぶ

はじめに発行したいクレジットカードを選びましょう。クレジットカードを選ぶ際は、自分のライフスタイルや用途に合ったカードを選ぶことが大切です。

たとえば、特定の店舗をよく利用する場合は「その店舗でポイントがたまるカードを選ぶ」とお得ですし、頻繁に旅行をする場合は「旅行保険が充実しているカードを選ぶ」とお得です。

なお、どの国際ブランドを選ぶかも重要なポイントです。国際ブランドは日本発祥の「JCB」、ヨーロッパ圏での普及率が高いと言われている「Mastercard」などそれぞれさまざまな特徴があります。

「海外旅行先で使いたい」「普段のお買い物でメインカードとして使いたい」など、クレジットカードの利用シーンにあわせて選ぶとよいでしょう。

2クレジットカード発行に必要なものを準備する

次にクレジットカード発行に必要な「本人確認書類」と「銀行口座情報」の2点を準備しましょう。クレジットカード会社によって認められる本人確認書類は異なりますが、一般的には、以下の書類が使用できます。

運転免許証・マイナンバーカード・各種健康保険証・パスポート・住民票の写し・在留カード・特別永住者証明書等・領収証書

なお書類やクレジットカード会社によっては、本人確認書類が2点必要な場合も多いです。書類を用意する際は、クレジットカード会社の要件を確認しましょう。

またクレジットカードを利用するためには、支払いに使う銀行口座の情報が必要です。クレジットカード会社によっては、一部の銀行口座に対応していない場合があるので、あらかじめ確認しておきましょう。

3必要情報入力&本人確認を行なう

作りたいクレジットカードが決まったら、クレジットカードの公式サイトにアクセスしましょう。「インターネット入会申込」を選択したら、申し込みフォームに必要情報を入力していきます。

必要情報で入力する主な項目は以下の通りです。

- 名前

- 生年月日

- 住まい

- 配偶者

- 電話番号

- Eメールアドレス

- 職業・勤め先

- 年収

- 口座番号

- 他社からの借入

次に本人確認を行います。本人確認は、「インターネットでデータをアップロードして提出」か「郵送での提出」が一般的です。

ただし引き落とし口座設定で本人確認を兼ねるクレジットカードや、カード受取時に本人確認書類を提示して本人確認を行う場合もあります。

4審査結果&カード発行

必要情報の入力と本人確認書類の提出が完了したら、次にカード会社による審査です。この審査では、年収や勤務情報、これまでの借り入れ履歴などが調査され、返済能力があるかどうかが確認されます。

過去のクレジットカード情報やローンの契約を確認するために、借入金額・借入件数・金融事故など信用情報のチェックも行われます。

審査からクレジットカードが届くまでの目安は1〜3週間程度です。

なおクレジットカードによっては、バーチャルカードに対応しており、審査終了後に即日カード番号が発行されるものもあります。

そのようなクレジットカードであれば、審査終了後にすぐ使用することも可能です。

クレジットカードおすすめに関するO&A

人気のクレジットカードおすすめは?

JCB カード Wがおすすめです。

ポイントアップ特典が充実している点もメリットです。『J-POINTパートナー』では、いつでもポイント2〜10倍が貯まります。

年会費は永年無料でETCカードや家族カードの発行も無料です。

クレジットカードのメリットは?

お店で現金の持ち合わせがなくてもすぐに支払いができます。

さらに、インターネットショッピングにおいてもスマートに買い物ができる点もメリットです。現金をおろす必要性がないため、ATMの利用回数も減らせます。

手間が省けるほか必然的にATM手数料が節約が可能です。旅行やホテル等、各種優待サービスや割引といった特典も受けられます。

クレジットカードの選び方は?

クレジットカードの特性によってポイント還元率が異なります。よく利用する店舗でポイントが貯まるか、ポイントの有効期限についても確認しておきましょう。

旅行や出張が多い方は、マイル還元率の高いカードを選ぶことをおすすめです。空港ラウンジの利用やコンシェルジュサービスなどの特典も比較してみてください。その他、毎年支払うことになる年会費にも注目すべきです。

クレジットカードのデメリットは?

クレジットカードを持っていれば現金がなくても買い物ができるため、人によっては使いすぎてしまう場合があります。使いすぎないためには定期的にクレジットカードの利用状況を確認することが大切です。また、盗難などで不正利用されてしまう可能性もデメリットとして挙げられます。カードは大切に保管し、しっかりとした管理が重要です。

クレジットカードの仕組みは?

利用者がお店やオンライン上でカードを使います。その後、カード会社から利用者の利用代金を受け取ります。

その後、カード会社は利用者に請求をおこない、それに応じて、利用者は代金をカード会社に支払います。カード会社は、加盟店から受け取った手数料がカード会社の利益です。

このように、クレジットカードの後払いの仕組みは機能しています。

クレジットカードの限度額とは?

クレジットカードの限度額とは、クレジットカードを用いた決済に利用できる最大の金額のことを指します。

限度額は支払い能力の高さによって変動する傾向にあり、カード毎に決まった額が設定されているわけではありません。限度額を超えると、クレジットカードが利用できなくなってしまうため注意が必要です。

限度額を上げるためには、よりステータス性の高いクレジットカードを利用する、引き上げの申請をするなどの方法があります。

クレジットカードとデビットカードの違いは?

クレジットカードはひと月の決済金額が翌月まとめて口座から引き落とされるのに対し、デビットカードは決済するごとに即時口座から引き落とされる点に違いがあります。

また、クレジットカードは設定された限度額の範囲内であれば、決済時の口座の残高にかかわらず使うことができますが、デビットカードは現金払いと同様で決済できるのは口座にある金額分のみです。「ポイント還元率や付帯特典を重視したい」「使い過ぎを防止したい」など、用途や希望に合わせて選ぶと良いでしょう。

クレジットカード決済に手数料はかかりますか?

分割払いやリボ払いを選択した場合は手数料が発生します。また、各自治体により金額は異なるものの、税金の支払いにも手数料が発生するため注意が必要です。

ほかにも、支払いが遅延した際や海外で利用した際も別途料金の支払いが発生します。普段の支払いで手数料なしで利用したい場合は、一括払いを選択するといいでしょう。

クレジットカードは何歳から持てる?

申し込み条件はカード会社によっても異なりますが、一般的には「高校生を除く18歳以上で安定した収入のある方」とされている場合が多くなっています。

そのため、大学生または社会人で18歳以上であればクレジットカードを持つことが可能です。

ただし、プリペイドカードやデビットカードであれば、18歳以下であっても申し込める場合があります。18歳以下でどうしてもカードが必要という場合は、これらの利用も検討してみるといいでしょう。

クレジットカードのプライオリティ・パスとは?

プライオリティ・パスとは、対象の空港ラウンジを利用できる特典です。

プライオリティ・パスが付帯しているカードの会員であれば、国内外のおよそ1,600カ所以上の空港ラウンジを無料で利用することができます。

また、同伴者もお得な価格で利用することが可能です。プライオリティ・パスは通常カードには付帯していない場合が多く、ゴールドカード以上のハイステータスなカードに付帯している場合が多くなっています。

クレジットカードのタッチ決済は危険?

しかし、例えばクレジットカード本体は持ち歩かずスマホ決済に紐づけておき、スマホにロックをかける、タッチ決済で利用できる金額を低めに設定しておくというような対策を行うことで、リスクを下げて利用することも可能です。

また、クレジットカードはフィッシング詐欺や盗難などによって不正利用されてしまうリスクは避けられません。タッチ決済利用時に限らず、十分注意して利用することをおすすめします。

クレジットカードは結婚したらどうなる?旧姓でも使える?